门店运营首次盈利,瑞幸咖啡(LK)三季报四大亮点解读

时间:2019-11-15 13:20:08 热度:37.1℃ 作者:网络

作者:格隆汇·喵皇

11月13日,瑞幸咖啡(LK)交出了一份靓丽的业绩,运营表现强劲,远超市场预期。由于惊人的成长速度以及仍处亏损阶段,瑞幸咖啡一直以来都备受市场关注。瑞幸咖啡的三季报有哪些亮点值得解读?公司的投资价值又如何?下面具体来看一看。

一、业绩超预期,三季度营收15.42亿元,同比大增540%

瑞幸咖啡在二季报中的业绩指引显示,公司预计三季度的营收为13.5-14.5亿元人民币。此外,在三季报公布之前,机构普遍预计瑞幸的营收降达14.96亿元人民币。

瑞幸咖啡交出的三季报远超市场预期。2019年第三季度,瑞幸咖啡实现营业收入15.42亿元人民币,同比增长540.2%;净亏损5.32亿元人民币,而去年同期净亏损为4.85亿元人民币。瑞幸咖啡在营业收入高速增长的同时亏损呈现收窄的趋势。

瑞幸咖啡以高达5.4倍的营收增速领跑中概股,这样的业绩足以证明,瑞幸咖啡是市场上最活跃、具成长性的企业之一。受益于超预期的业绩推动,瑞幸咖啡股价13日大涨13.07%,14日微涨0.37%,股价报收21.54美元,最新总市值为51.77亿美元。

二、稳步向“中国最大的咖啡连锁品牌”的目标迈进,不断扩充产品品类

早在今年年初,瑞幸咖啡就宣布公司2019年要新开2500家门店,目标总门店数超过4500家,超越星巴克成为中国最大的咖啡连锁品牌。

最新财报显示,瑞幸咖啡的总门店数量正在稳步向着4500家迈进,2019年第三季度,瑞幸咖啡新开了717家门店。截止2019年9月30日,瑞幸咖啡门店总数达3680家,同比增长210%。按门店类别划分,瑞幸咖啡的快取店3433家,悠享店138家,外卖厨房109家。快取店占门店总数的比重达93%,是最主要的门店类型。

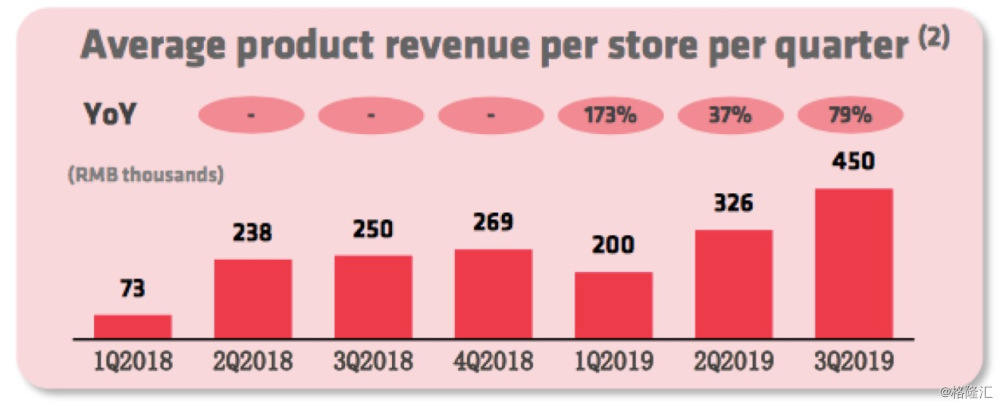

值得注意的是,瑞幸咖啡的单店平均收入并没有因为门店数量的增加而下降,反而还在上升,从侧面表明瑞幸咖啡新开的门店都是开在了需求旺盛的地方。2019年第三季度,瑞幸咖啡的单店平均净收入为45万元人民币,同比增长79.5%。

除了门店扩张之外,瑞幸咖啡还在不断扩充产品品类,增加产品线。从咖啡到茶饮、果汁、坚果、轻食、周边潮品,目前年轻消费群体所喜好的风口品类,瑞幸咖啡基本上都覆盖了。

2019年7月,瑞幸咖啡战略性推出小鹿茶(luckin tea)新品,在全国上线后取得了瞩目的成绩;9月,瑞幸咖啡宣布小鹿茶作为独立品牌运营并推出新零售合伙人模式,发力休闲茶饮市场和下沉城市,与瑞幸咖啡形成强势互补。本季度,瑞幸咖啡还推出了系列咖啡杯等周边文化衍生品,增强用户品牌认同,继续扩充产品品类。11月,瑞幸咖啡对外宣布推出瑞幸坚果系列,并在瑞幸咖啡App、小程序以及第三方电商平台同步上线,全国范围正式发售。

为持续扩展产品品类和进一步强化供应链,瑞幸咖啡正在与潜在的战略伙伴进行探讨在国外市场建立合资公司。2019年9月,瑞幸咖啡与路易达孚集团(LDC)在新加坡签署战略合作协议,双方将共建合资公司,在中国联合开发高品质果汁品牌业务,此举将大大降低原材料成本且满足公司果汁销售增长的需求。

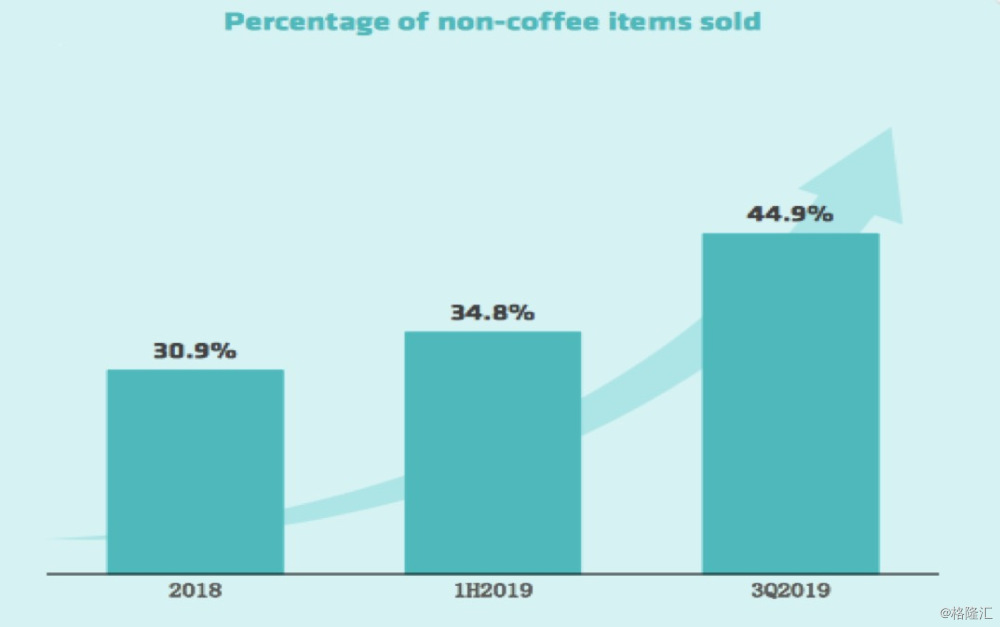

瑞幸咖啡丰富产品线的策略已见成效,公司非咖啡产品的营收比重在不断上升。2019年第三季度,来自非咖啡产品的营收占比已经提升至44.9%。虽然瑞幸咖啡来自咖啡产品的营收在快速增长,但是来自非咖啡产品的收入增长更迅猛,因此预计未来来自非咖啡产品的营收比重还会进一步提升。

在瑞幸咖啡的收入构成中,2019年第三季度,来自新鲜酿造饮料的净营收为11.45亿元人民币,占总净营收的74.3%;来自其他产品的净营收为3.48亿元人民币,占2019年第三季度总净营收的22.6%;其他营收(主要包括送货费)为4840万元人民币,占2019年第三季度总净营收的3.1%。

三、规模经济效应凸显,单杯饮品成本下降至9.7元

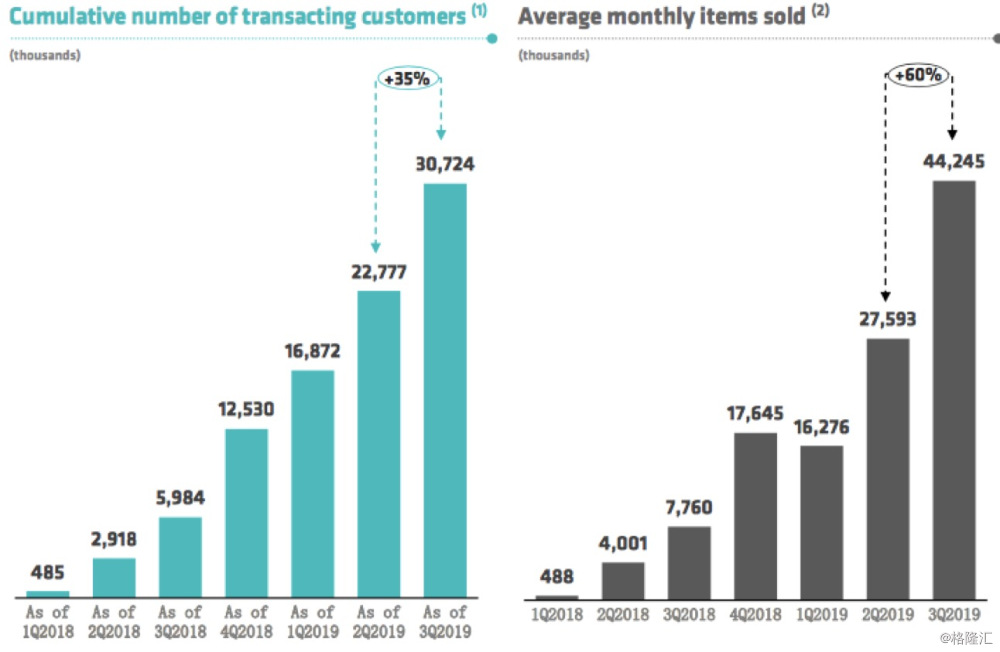

2019年第三季度,瑞幸咖啡累计交易客户数增至3070万,同比大幅增长413%,环比增长35%。平均每月交易客户为930万,比2018年第三季度的190万增加了398%。

2019年第三季度,瑞幸咖啡月平均销售商品数4425万件,同比增长470%,环比增长60%。相当于每个交易用户平均每个月消费的商品为4.7件,同比增长15%,较于往季为历史最高的销售水平。

2019年第三季度,瑞幸咖啡平均每件产品的售价增至11.2元人民币,同比增长15%。平均销售价格的变化趋势积极向好,一方面是因为免费赠品而消费的新用户在整体用户中所占的比例在下降。另一方面是正常付费消费的用户数量在增加。瑞幸咖啡管理层在业绩交流会中提到,公司会采取有效措施继续提升平均销售价格,未来瑞幸的平均销售价格会提升至16-17元人民币。

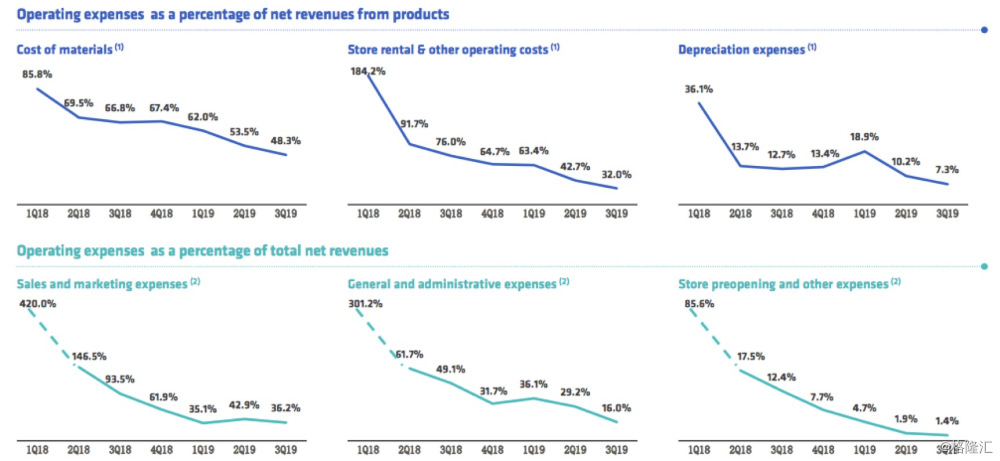

值得注意的是,瑞幸咖啡平均销售价格提升的同时,单杯饮品的成本呈现下降的趋势。2019年第三季度,瑞幸咖啡平均一家门店的日销量提升至444杯,随着销量大幅增长,规模收益凸显,瑞幸咖啡第三季度的单杯成本进一步下降至9.7元人民币。其中,一杯饮品中原材料成本为4.8元人民币,门店租金及运营成本为3.6元人民币,折旧、物流、仓储等其他成本为1.3元人民币。

四、首次实现运营层面盈利,三季度门店运营盈利1.86亿元

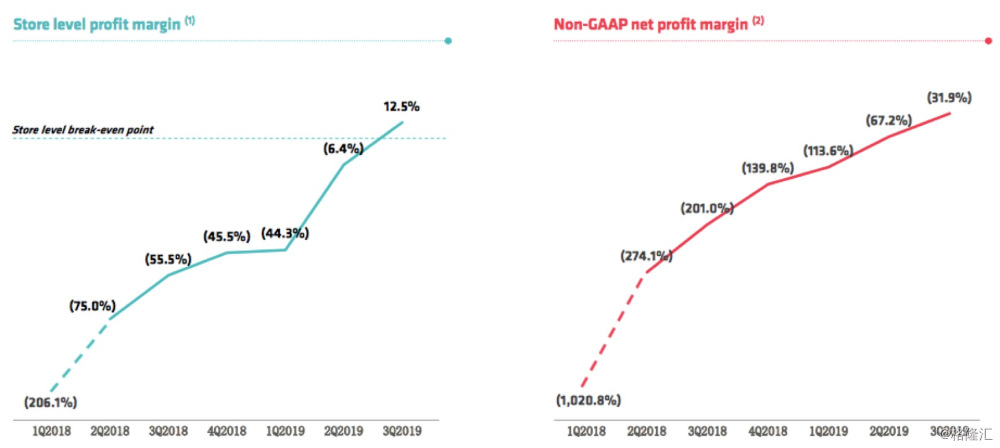

由于瑞幸咖啡仍处于战略扩张以获得市场份额的阶段,公司整体还未实现盈利,2019年第三季度瑞幸咖啡的净亏损为5.32亿元人民币,去年同期为4.85亿元人民币。在非美国通用会计准则下,瑞幸咖啡第三季度经调整的净亏损为4.91亿元人民币,净利润率为-31.9%。

值得注意的是,在门店运营层面,瑞幸咖啡现在已经实现了盈利。今年第三季度,公司门店经营利润为1.86亿元人民币,门店运营利润率达到12.5%。

门店运营盈利的背后是各项成本费用的降低。2019年第三季度,瑞幸咖啡的材料成本、店铺租金及运营成本和折旧费用占产品销售收入的比重分别下降至48.3%、32%、7.3%;销售费用、一般及行政费用和店铺开业费用占总营收的比重分别下降至36.2%、16%、1.4%。

截至2019年第三季度,瑞幸咖啡持有现金及现金等价物和短期投资总值为55.4亿元人民币,其中现金及现金等价物45.1亿元人民币,公司现金流充沛,具备门店扩张、品类扩展以及强化品牌力的所必要的资金。值得一提的是,瑞幸咖啡小鹿茶品牌独立,推出的新零售合伙人模式可以助力公司实现轻资产扩张。

在门店数量以及用户规模的高增长带动下,瑞幸咖啡的销售额有望维持爆发式增长的趋势,即公司的营业收入预计还会持续高增长。根据瑞幸咖啡所发布的业绩指引,公司预计2019年第四季度产品净收入为21亿元至22亿元人民币之间。据瑞幸咖啡管理层和市场预计,公司会在2020年三季度达到整体盈亏平衡。

五、投资价值如何?

瑞幸咖啡用数据和技术驱动效率提升,其独特的新零售模式代表着新的经济形式。凭借高质量、高性价比、高便利性,瑞幸咖啡迅速崛起,预计今年年底就会成为中国最大的咖啡连锁品牌,具备长期增长潜力。

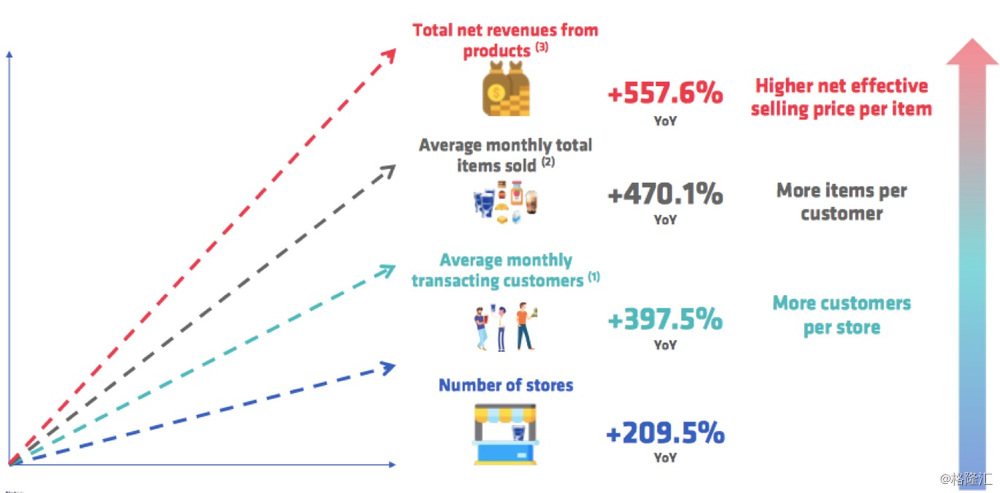

从财务数据看,瑞幸咖啡营业收入高增长,运营效率持续提高,门店层面已经实现盈利。2019年第三季度,瑞幸咖啡的产品净收入总额的增速为557.6%,高于月平均总销售量增速470.1%,高于月平均交易客户数增速397.5%,高于门店数增速209.5%。

瑞幸咖啡门店数量、月均交易用户数和月均销售商品数量快速增长的同时,产品净收入获得更快更高的增长,说明瑞幸咖啡的门店运营的效率和盈利能力显著提高。

从交易层面上看,瑞幸咖啡11月13日禁售期结束。一般而言,禁售期结束,在抛售压力下,公司的股价会面临短期波动。但对瑞幸咖啡而言,解禁期看来并不值得担忧。

一方面,瑞幸咖啡自2018年1月份开始试运营,至今还不到两年的时间。目前公司正处于爆发式高增长的阶段,对投资者而言这个阶段所带来的价值是最大的。随着宏观经济下行,具有如此高成长性的企业屈指可数。

另一方面,投资方投资瑞幸咖啡的时间也很短,还没有退出压力。回看瑞幸咖啡的融资历程,瑞幸咖啡的A轮融资时间为2018年7月,B轮为2018年12月,B+轮为2019年4月。瑞幸咖啡的机构投资者多为长期投资者,仅仅一年或者一年都不到的投资期限对他们来说未免太短。

事实上,近两日瑞幸咖啡的股价受业绩推动反而大涨了13%。即便如此,与发行价以及上市之后的整体价格相比,瑞幸咖啡的股价也并不处于高位。拉长时间看,上市仅半年的瑞幸咖啡大概率还在深蹲阶段,具备很大的想象空间。回看美团、拼多多的资本市场表现,会发现其股价也是在上市半年、一年之后逐渐探底回升,屡创新高。

瑞幸咖啡股价走势图