后电商帝国时代,已经降临

时间:2019-11-17 20:25:36 热度:37.1℃ 作者:网络

一

七年前,一个淘宝起家的土豪仿佛看透一切地告诉我,电商之战的大局将定,就是阿里和京东二分天下,划江而治。

他对当时的格局判断很准确,两年后的五月京东在一轮又一轮的唱衰中成功上市,但是天下大势,分久必合,合久必分,土豪老板看到了一年两年,没有看到更远的地方,他认为不再有任何大的机会。

电商朝着 " 寡头 + 群雄并起 " 的趋势发展,并且演变成了多维度、多层次、多平台的战争,集中化和碎片化同时在发生。

电商的世界里,有人及时行乐赚快钱去,就有人永远怀揣着帝国的野望。

这像极了战国的中后期。

中国的后电商帝国时代,已经降临 。

二

根据 QuestMobile 最新发布的《中国移动互联网 2018 半年大报告》显示,电商行业用户规模迎来下半场,行业整体用户规模接近 10 亿,行业较去年同期净增仅有 1.35 亿用户。

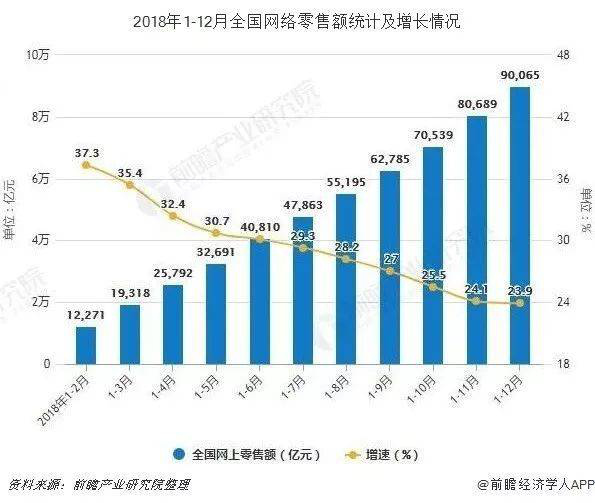

2018 年我国零售总额超 38 万亿元,消费连续 5 年成增长第一动力,其中网上零售额突破 9 万亿元,增长 23.9%。

回望 2017 年的数据,我国网络零售交易总额为 7.17 万亿元人民币,增长速度为 32.2%;对比 2017 年,我们发现:2018 年电商的交易规模比 2017 年多出了 2 万多亿。同时,2018 年实物商品网上零售额占社会消费品零售总额的比重比上年提升了 3.4 个百分点,流通和消费依然在朝着积极健康的方向发展。

阿里 2018 财年(2017.3-2018.3)(阿里的计算时间和别人不太一样)的交易额是 4.82 万亿,京东 2017 年是 1.3 万亿,2018 年同比增长 30%,达到近 1.7 万亿元人民币。

阿里 + 京东约占市场总体规模的 80%,那么总体市场差不多是 8.15 万亿。(去年有分析说阿里已经占市场的 59% 左右了,这组数据不代表 100% 准确绝对值,只为了说明市场现状)

如果今天的总体增长是 30% 左右的话,今年电商的最终市场规模应该在 10.5 万亿上下。

真的突破 10 万亿了。

三

真正支撑阿里帝国的,是战略,是超越大多数人所见的远见。阿里正在实现 " 影分身 ",电商业务、蚂蚁金服、菜鸟网络和阿里云,并驾齐驱,并交替接棒,还有娱乐和新零售。

其实双十一对阿里来说,已经只是一个局部战争了。战争不止于卖货本身,阿里已经向前端后端横向进行了整合,阿里提出了要做 " 商业操作系统 " 的战略。

2008 年阿里的 " 计算力 " 已经达到了当时的极限。马云从微软亚洲研究院请来了王坚博士主导 " 阿里云 " 的开发。

这是迄今为止,在阿里内部最受争议的项目。王坚一度被认为是个 " 骗子 ",马云说:我每年给阿里云十个亿,投十年,做不起来再说。大洋彼岸被奉为神话的 Amazon,是 2006 年开始做 AWS 的(亚马逊云计算)。

2009 年这一年,双十一的第一年,销售额只有 5200 万,十年后的今天突破 2684 亿。如果当时没有做阿里云,那么今天就没有自主系统可以支撑这么大的计算量。

阿里云对今天的阿里有多重意义:

1. 本身具有极强的利润及现金流。

2. 为阿里本身的业务保驾护航,海量交易,海量信用数据挖掘,海量实时信息都需要极强的处理能力。

3. 成为企业服务的入口及基础设施。

4. 真正的大数据。

5. 真正的人工智能。

更重要的是,我们还不能忘记,蚂蚁金服和菜鸟网络。

蚂蚁金服真正的价值不仅是转个钱变方便,而是使得数以亿计的过去不可能成为金融客户的人得到了服务。

我在《6200 万个体户的谋生之路 | 在这里读懂中国》一文中,已经分享过蚂蚁金服可以给路边摊放短期贷,基于对他通过支付宝收款的分析,基于对他的购物数据,还可以给摊主完成医保。除此之外,大量中小型传统企业亦可通过蚂蚁金服运用库存质押,应收帐款融资,预付融资等多种模式获得企业发展的资金。

菜鸟网络的意义则在于将一个过去纯粹基于人力的行业实现了数字化。在人力成本注定上涨的新周期里,高效规划路线,规划仓储,减少人力,流量预判,机器人的运用意味着更高的竞争力。

一个真正的帝国已浮出水面。

所谓不谋万世者,不足谋一时;不谋全局者,不足谋一域。

所以,阿里巴巴为什么永远在市值和想象空间上更大,就是因为此。

那么大洋彼岸的亚马逊也是如此。我们开玩笑说支撑亚马逊的已经不是市盈率了,是梦盈率。

四

旧大陆的战争打到无以复加,营销成本剧烈攀升,该买的线上线下广告位全部被阿里和京东包揽了,干死了几乎所有小平台,少数存活的纷纷选择被上述两家入股或者特定只做一个垂直品类。

但拼多多在微信这个新大陆上杀出了一个新版图,让老牌帝国一下子蒙圈了,原来还能这么玩?

拼多多也在迭代,如果我们认为他就是满足价格敏感型客户的廉价商品的需求,那么可能看得有点窄了。

某种程度上他和同行们正在改变中国商家对低线城市的轻视,正在消灭中间商,要知道商品在向愈发分散的小地方流通的时候,物流成本在快速上升。而比起同行,他是真正脱胎于群众之间的。

中国市场是一个多层次多区域的市场,中国市场不同于任何一个市场,它的消费诉求不可能由任何一个单一品牌和平台完成。

我们不能认为自己愿意花 10000 元买个 iPhone,但是一个有商标注册书的但长得比较像的安卓手机只卖 800 元就是错的,因为一切依然是基于你情我愿的交易的。

我们不能认为自己已经用某种高级化妆品很多年了,这个品牌就已经普及了。我亲眼所见,在几个亿人不懂英文的市场里,甚至连拼错单词的仿品都会畅销,就连那个仿制的老板自己都没发现,更令人咋舌的是这个老板在广州有几栋楼。

或许他可能看明白了,去掉那几千万所谓 " 体面的人 " 的人后,用户真正的使用习惯,可能真的是可以求前女友帮忙砍个价,在亲戚群里喊七大姑八大妈一起团购吧。

我们一定要明白,受过高等教育,在专业体系中训练,每天还要读几页人类简史的人,或许很聪明,但他们的用户行为已经不具有普遍意义了。

拼多多的本质是社交平台,是连接 C 端用户和 B 端供应商的第三方交易平台。拼多多解决的矛盾之一是产业链中制造端和流通端的不对称。

京东的 " 京喜 " 替代了原先的 " 京东 " 嵌入到了微信的入口中,淘宝把 " 聚划算 " 用来对标 " 拼多多 "。这两个都是对标拼多多的产品。

但我觉得,这都不是终极的产品形态,还在迭代的过程中。

回到最终,C2M 能做多大?还是要看效率是否真实提升了,如果没有,那就是花架子。

五

直播带货,在今年吸走了大家的视线。

回过头来,我们还是得严肃得思考下,这背后好像其实是头部主播的游戏。

主播本质上是 " 超级销售 "。而头部主播本质上是一个 " 渠道 " 乃至 " 超级渠道 "。渠道往往希望卖得越便宜越多越好。所以除了一小群忠实粉丝外,更多人主要还是奔着真的有特惠去的。这里也解释了为啥明星搞直播带不动货,带货的不是明星(狭义的)。

GQ 的采访中,李佳琦念念不忘,非常愤怒的是,一个品牌没有在巨幕上放他的照片,但是放了一起出席的明星的照片。

这事,从品牌圈的角度来看,其实还是比较好理解的,因为即使到今天,品牌依然没有把李佳琦列入到他们理解的代言人的 list 里去(没有任何贬义)。

你不能说他们就是迂腐的,因为这些大品牌都走过几轮生生死死了。是不会冒风险为了短期利益把自己和一个无法说清楚生命周期的人捆在一起的(我个人对李佳琦没有任何负面看法。)

因为今天品牌已经把调性和出货两件事给割开来了。

当然,头部主播一定有自己的人格魅力。但其实是集全行业的杠杆和热点于一身。局势可能是会变化的。

优衣库,雅诗兰黛,宝洁做十几个亿,乃至几十个亿。其实就是品牌溢价 + 大促的一次性收割。

我们不能否认的是:大品牌确实具有碾压性。小品牌就是被牵着鼻子走,只能在运营上出奇招。但游走的空间越来越小了。因为大品牌在电商上的综合实力已经迅速跃升。最怕的是人家又能打阵地战,又能打运动战。

目前值得注意的是,中国的消费品流通正在变成:大促化。这个趋势与日韩的社会发展趋势是一致的。

比如我囤了一年的牙膏,洗发水,甚至是氧气眼罩了。下一次购买就是下一次大促,更狠的可能是明年的双十一了。这是一人意识不可扭转的。这是行业共同催生的一个结果。

大促吃掉了你的很多利润。靠什么来补?肯定不是下一次大促。

这就对长线的品牌经营能力,IP 跨界能力 ,企业影响力提出了更高的要求。可以说,很多牌子(注意我的用词,你不是品牌)在大家的物质世界里,就是一个备胎。

啥是备胎?你就是三十岁的好男人。你就是被人家当替补的,你没有什么主动权的。你都不是第二第三顺位,你是那个最后兜底的。

啥是品牌?就是你是第一选择,或者第二顺位。

华山天险一条路,上攻成为不了品牌,那么你就永远做大促吧。

归根结底,大多数产品回到了规模经济的模型里面去了。

所以今年最火的一个词叫 " 私域流量 ",主要是因为公域玩不起。但是我始终相信,真正的品牌,绝大多数是公域里成功的,私域里绝大多数能做点小生意或者不大不小的生意(没有说 100%)。因为你无法突破规模经济的模型的盈亏平衡点,你就永远不可能坐大。

六

不要说消费升级,也不要说降级。在中国这个巨大的市场里,一切都在同时进行。

核心观点在之前的文章里中已经解读过里。

去年,阿里为了适应奢侈品的高端调性推出了 "Luxury Pavilion",但并不是每一位天猫用户都能看得到, 只有被数据筛选出来的 88 超级会员和奢侈品消费者,才能看到这个频道的入口。

京东建了奢侈品仓,开通了航空运输专线和京尊达白手套服务。

这意味着高净值用户正在接受互联网,以及一批新的高净值用户正在诞生,他们早年就成了互联网用户。

中国的生意,最终做成大买卖的,一定能够运用规模优势,抓住了点,中国没有小生意。

网易的网易考拉和网易严选,从两个角度去切消费升级。一个是跨境电商,一个是即严选模式。从 2018 年财报来看,电商业务净收入为 192.35 亿元(约 27.98 亿美元),同比增加 64.8%。但是,现在丁老板都不想要了,前者已经卖掉了,后者暂时还没人接。

正如在之前的文章中提到:严选的问题是:前端如果不能降低单个客户的获客成本,又不能无限制提高客单价,后端不能控制住库存量和 SKU,那么所有毛利最后会被成本吃光,并且变成一个特别沉重的模式。而 GMV 的天花板若隐若现,这是摆在他们面前的一个不可躲避的问题。事实上,这个类型的所有平台都有这种问题。

相反,以线下为基本盘的名创优品反而活得更好。本质上,我认为这是真正的价格平权,和去中间商的一次线下商业模式的革命。其创始人叶国富最令我印象最为深刻的便是,他对 " 性价比 " 三个字的,有着超越大多数人的理解和执着。

其实,双十一的最初不就是追求性价比么?那么抓住他的企业,其实每天都是双十一。

七

过去一年的电商大格局就是人民币玩家的天下。翻译一下:就是大者恒大。

但这世界上,总是有异数的。

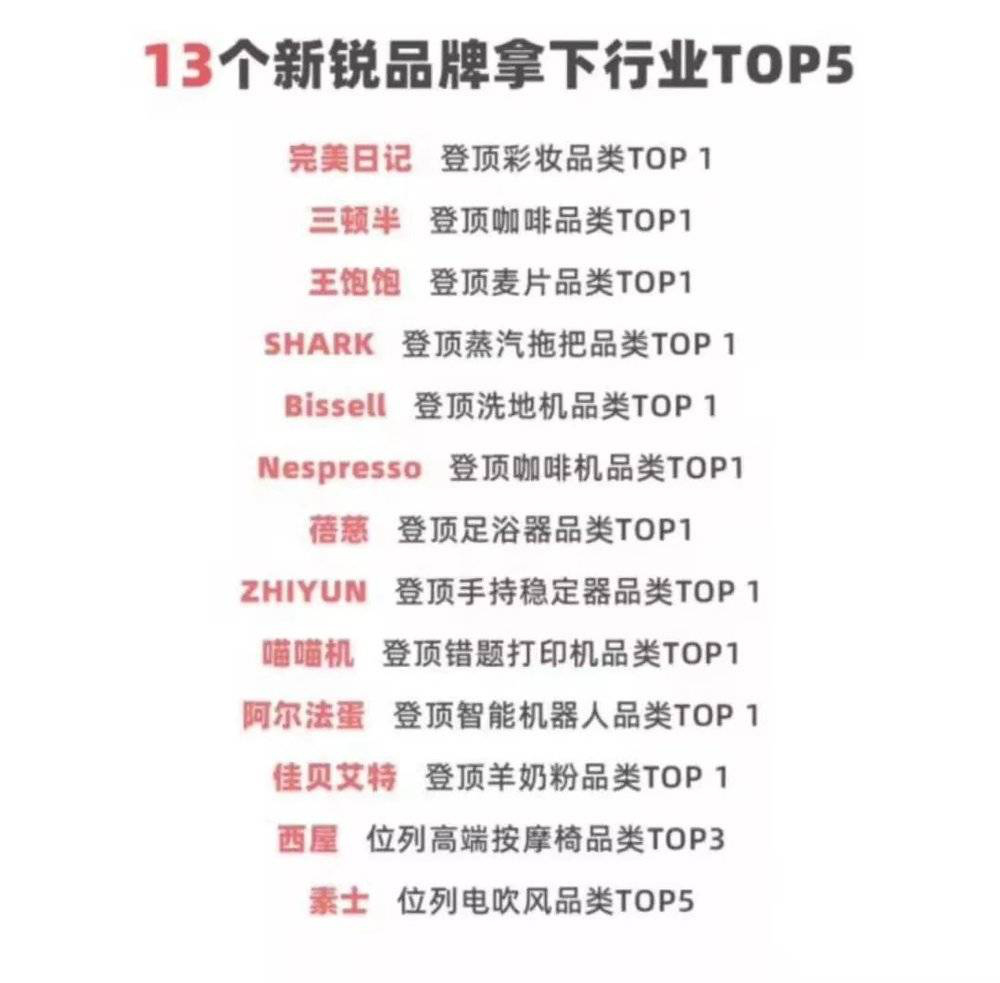

有 13 个新锐品牌拿下行业 TOP5(天猫),其中:错题打印机(我都不知道是啥)羊奶粉(依然算新品类,看起来就很有味道的样子)足浴器(emmm,替代技师的绝不是下一个技师)还有更多都是虽然过去有,但是并没有爆发增长的八成新的新品类。但彩妆,咖啡,麦片这种是非常传统的品类。

八

中国的电商,就是全球最强的电商。

主要原因是:

1. 因为历史原因,中国的线下零售革命还没有完成,互联网时代就到来了。

2. 只有中国有大量数以百万千万计的城市群,才能够支撑整个网络的成本。

3. 人力成本依然低,使得快递能够普及。

另一方面,电商对于县城而言,其实提供了大量的创业机会,尤其是大量县城都有土特产,或者说是成本明显低于别的区域的产品。全国来看,农村网商发展减少外出务工人口约 1200 万人。

据统计,有网商的农村地区,外出务工人口占比为 11.1%,而无网商的地区达到 20.4%。有网商村庄外出务工人数,平均比无网商村庄少 133 人。

我们可以想象的是,当高铁八纵八横彻底建成的那天,中国大地上的时间感知和地理感知都将彻底改变。回乡会很容易,基于网络做生意依然是有金矿可以挖的,尤其是不具有大规模工业化可能的产品。

这也是目前各大平台正在扶持的方向。我们今年看到很多快手网红的崛起,粉丝也不多,但是就是卖得好,基于的就是真实,真诚,可信赖,高性价比。

九

刘强东在 2017 年的发展战略阐述文中提到:

我们处在一个变革的时代。第四次零售革命的实质是无界零售,终极目标是在 " 知人、知货、知场 " 的基础上,重构零售的成本、效率、体验。抓住 " 不变 " 的本质,同时在战略和组织的方法论上积极 " 求变 ",是我们和这个时代共存、共演的必经之路。

当线上摸到了外生型增长的天花板,解决问题方法往往是:

1. 寻找新增量,新入口。

2. 优化内部成本。

3. 寻找内生性成长。

我想起来曾鸣曾经说过:流量越用越少,但数据越用越多。

帝国的远方在哪里,我想就是在数据的方向上。

无论是用数据演变出内生性业务,还是外生性业务。

我推算了一组数据:

以 10 万亿为 2020 年初始规模,年复合增长 30%,只要 8.8 年,即 8 年 9 个半月,达到 100.62 万亿。年复合增长 20%,12.67 年后即 12 年 8 个月,达到 100.75 万亿。如果只是保持和我国总体 GDP 差不多的速度增长 6.5%,36.58 年即 36 年 7 个月,达到 100.1 万亿。

如果是泛电商行业,其中包括围绕着电商的各类服务和设施的话,5 年内,就会变成一个年规模百亿级的产业。

历史上所有的商业帝国的诞生,都会遇上一次产业革命,都会赶上一个巨大的上升周期,都会群雄割据,都会有枭雄和弄潮儿,当然也有炮灰。

决定未来的是实力,是眼光,也是说不清道不明的命运吧。

来源:进击波财经