京东空调白皮书:行业与用户的变化带来了新消费主义之价值战

时间:2019-10-28 16:34:36 热度:37.1℃ 作者:网络

手机行业正在进入拼技术时代,从环绕屏到折叠屏,从三摄到四摄,甭管用户需不需要,给就完了。

而另一个曾经拼过技术的老大哥产品则正在从技术转向用户体验的PK,它就是空调。

品牌方面从格力到小米,竞争态势从传统巨头互相博弈,到互联网选手横插搅局。

用户方面从70后到90后,用户诉求从实惠节能,向个性智能悄然过渡。

行业态势从快速跑马圈地,到市场需求放缓,企业盈利能力降低。

以前的打法已经不能适应新的形势,在京东空调11.11启动仪式上,专门发布了《空调新消费主义行业白皮书》(以下简称白皮书),白皮书中将下一个阶段称为“空调新消费主义时代”。

千亿市场:最好卖的家电品类

作为中国家电产业中规模最大的品类,曾经一度非常好卖。

直到今年,空调的市场规模也远超其他家电品类,尤其是京东等电商平台的兴起加速了这一市场的扩大,电商平台的市场拓展能力、政策能力和体验优势是传统家电巨头的软肋。

庞大的市场规模加上多年的竞争洗牌,空调行业已经形成了寡头竞争格局,白皮书显示,2019年空调电商渠道的TOP5品牌的市场份额占到将近85%,TOP10品牌份额接近94%。

但正是因为盘子太大,2000亿的市场规模使得很多人跃跃欲试,新玩家层出不穷,没有品牌积累就打价格战,市场供给增加,需求就相对下降,于是这个家电领域“最香”的市场陷入了尴尬——

行业变局:空调卖不动了

需求一定是下滑的,哪怕供给没有增加。

现代社会,哪怕在农村,只要经济水平不是太差,空调也得是个基本配置。

根据奥维云网(AVC)提供的数据,进入2018年后,空调的百户拥有量基本已经接近100。分城市和农村看的话,2017年中国城市市场空调的百户拥有量已达128.6台,而农村市场百户保有量也达到52.6台。

事实上从2018年下半年开始,整个家电行业都进入了下行通道,2018年全年零售规模为8203亿元,与2017年基本持平。

进入2019年以来,行业下行压力加剧,2019年1-8月份,行业零售额规模同比下降3.9%。分品类看,传统的家电品类增长动力不足,新兴的家电品类净水器、净化器、洗碗机等增速也明显下滑。

数据来源:奥维云网(AVC)全渠道月度推总数据

而作为家电行业第一大品类的空调也出现较大的下滑,市场规模为1596亿元,同比下降3.7%。

雪上加霜的是地产行业的降温,2019年地产开工面积增长大幅放缓,竣工面积预期不乐观,空调新增需求因此受到抑制,空调产业依靠传统地产拉动力已经变得很微弱,市场增长势头向下。

企业方面,对龙头品牌来说马太效应确实很明显,但是随着跨界品牌的不断进入,也使得其盈利能力面临巨大考验,非龙头品牌则更为艰难。

但是目前的局面并不意味着这一市场已经没有机会。

消费升级助推空调进入新消费趋势时代

尽管目前的市场情况并不算太好,但空调行业并不是迎来了一个“坏时代”,而是“新开始”。

首先是更新换代,根据奥维云网的测算,截止2019年,全国空调的市场保有量在4.3亿台以上,巨大的保有量意味着更新换代市场的潜力。预计2019年空调行业更新换代的比率在64.1%,以后更新换代的比率会进一步提升。

同时随着“一户多机”时代的到来,新的购置需求也在逐步释放。

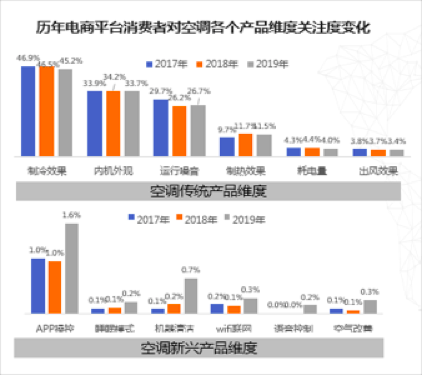

其次是年轻用户群逐渐成为主流,90后甚至00后除了消费能力,更鲜明的特色是消费的关注点从上一代人的实用实惠,转移到了个性化、智能化,这个“吹着空调长大”的群体太熟悉空调了,所以在产品功能、体验、外观上都会有更多要求,同时更讲究新鲜感和体验,比如APP控制、睡眠模式、机器自清洁、wifi联网、语音控制、空气改善等。

数据来源:奥维云网(AVC)语义分析系统

第三是消费观念的变化,随着节能环保和健康舒适观念的深入人心,节能空调和舒适类空调成为了新消费主义时代的突破点。

此外,新的消费者对京东等电商平台的消费习惯已经形成,加上6.18、11.11等促销活动的推广,更多的消费者通过电商渠道购买空调,也预示着空调企业需要在线上渠道投入更多。

在2019年初,京东就召开空调品类战略发布会,而此次在11.11大战打响之前又发布《空调新消费主义行业白皮书》,看得出来京东对家电领域的判断,同时此次的白皮书以数据的形式敏锐的察觉了空调市场的变化,给空调行业提供了有效指导,或许能给空调企业在新消费主义时代带来新的机会。