校园贷再度火热:线下借贷兴起,学生电脑、驾照分皆可抵押

时间:2019-11-10 07:22:22 热度:37.1℃ 作者:网络

文 | 欧拉

学生,是一个怎样的群体?

他们并没有经济实力,但他们身后,却有一个家庭作为支柱,后者拥有强大的还款能力。

而因为怕影响孩子的前途,父母通常都具有极强的还款意愿。

在这样的情况下,尽管监管层层收紧,但玩家们似乎对“学生”这个优质群体从未放弃。

这些玩家,既包括银行正规军,也有蚂蚁借呗、京东白条、微粒贷、美团金融等巨头,以及打着擦边球的网贷平台,甚至还有底层的借条、套路贷和诈骗者。

校园贷战火重燃,对学生的争夺战,似乎从未下线,也无下限……

01 战火重燃

2016年,监管取缔非法校园贷,这个市场一度沉寂。

但金融玩家从未放弃这个市场,在监管叫停违规校园贷之后,就有不少银行大举进场。

据媒体报道,早在2017年,建行广东分行就做了“金蜜蜂校园快贷”;而中行也推出了“中银E贷校园贷”产品。

此后,多家银行表示要进入校园贷市场。

除了银行之外,巨头们似乎也没有放弃学生群体。

2018年从河北一所大学毕业的学生刘鑫表示,从大三到毕业,他从微粒贷上借了1万,借呗借了2万。

还有多位学生表示,自己在京东白条、美团金融等平台上,都曾经贷过款。

当然,不是所有的学生,都能拿到这些巨头的授信额度。

“这些巨头主要的授信标准,还是看用户使用应用的程度,比如,如果一个学生是淘宝的用户,才有可能拿到蚂蚁借呗的额度。”一家金融公司的风控负责人平靖透露。

巨头再往下,还有不少网贷玩家。

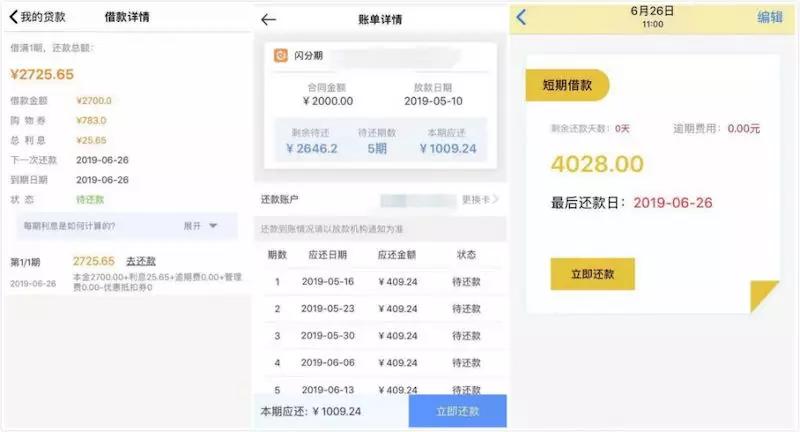

今年5月17日,离高考不足1个月,正是关键时刻。

当天,在朋友的诱导下,高三学生金磊,在某机构旗下的优选贷申请了贷款,下款金额571元,分9期还清。

金磊在优选贷的借款记录

金磊在优选贷的借款记录

贷款的事情被金磊的哥哥知道了,去质问客服:“为什么给高中生提供贷款?”

对方并未回应,“直接将电话挂断了”。

此外,也有不少学生从你我贷平台上借到过钱。

潇潇是为了帮朋友还钱,才开始借网贷的。去年12月,还是大四学生的他从你我贷平台借了2500元,分12期还清。

潇潇在你我贷平台的借钱记录

潇潇在你我贷平台的借钱记录

“现在的校园不再安静,贷款和消费分期挺多的。”平靖称,最近一年,校园又开始热闹起来。

因为校园贷的再度红火,一些诈骗团伙也盯上了学生群体。

7月20日晚,山东某高校大三学生晓颖,突然接到了一个电话,对方自称是京东客服。

对方称,由于误操作,帮晓颖开通了京东VIP会员,需要在当天取消这一操作,否则每月将扣掉680元。

若要取消这一操作,需要晓颖打一笔钱做冲正,操作完成后再把钱退给她。

晓颖没有钱,对方就诱导她开通了京东白条和金条的贷款,额度分别为2000元和4900元。

随后,这位“客服”又让晓颖开通滴滴金融和美团金融的贷款。

晓颖照做了。她的申请被滴滴金融拒绝,而美团金融虽然也拒绝了,但是又把申请信息导流给了其他网贷平台。

最终,网贷平台给晓颖下了7500元的贷款。

晓颖在京东和网贷平台的借贷记录

晓颖在京东和网贷平台的借贷记录

晓颖一共贷出18300元。她将这些钱,打入了这位“客服”提供的账户。

晓颖给对方的转账记录

晓颖给对方的转账记录

钱打过去之后,客服消失了,钱也没有返还。

晓颖察觉被骗,哭着打电话告诉了父亲。

父亲马上报警,此后也一直跟这几家金融平台交涉,“对方没有给出解决方案,只是一直说,贷款是合法的”。

晓颖之外,很多学生也在网上投诉自己被诈骗,套路如出一辙:让他们去借钱,然后打款。

“学生确实是骗子最爱下手的群体,因为他们社会经验不足,对于金融也陌生,容易相信别人。”平靖称。

校园贷的再度火热,甚至引来了诈骗团伙。而家长们也开始质疑,这些所谓的“正规军”,真的应该给学生提供贷款吗?

02 擦边球

互联网巨头和网贷平台,算是正规军吗?行业对此还颇有争议。

有些人认为,只要资金来源是银行和持牌机构,就算是正规的“校园贷”。

按照这个说法,巨头和部分网贷平台的产品,确实算是合规的。

但家长们对此却并不认同。

“学生没有赚钱能力,给他们任何消费型贷款产品,都应该先告知他们的父母,让父母判断是否应该贷。”一位北京学生的家长曾和学校反映,即使贷款产品是“正规的”,如果这类产品在市场上泛滥,没有自制力和赚钱能力的学生,也很容易因此“过度负债”。

“孩子在申请贷款时,通讯地址和居住地址都写的学校,只要是个正常人,都能判断出借贷人是学生。”晓颖的父亲对此也持同样的看法,他觉得这些所谓的“正规机构”给学生放贷,也存在问题。

聚投诉显示,2019年,拍拍贷、你我贷、微粒贷、京东金融、美团金融等几家头部金融机构与学生有关的投诉,累计达到了100条。

这些投诉大多在说,金融机构给在校学生放贷,造成后者“过度负债”,且存在暴力催收行为。

曾经在你我贷上借过钱的潇潇,也曾打电话去质疑对方:“为什么给学生放贷?”

对方客服没有正面回应,反而说:“我们不给学生提供贷款,你属于骗贷。”

潇潇再次返回借款页面细看,才在最底部看到了一行浅色小字:不向学生提供借款服务。

“我居然成为隐瞒身份的骗贷者了?金融机构反而不需要承担审核不严的责任?”潇潇对此无法理解。

通常在这个时候,巨头和一些网贷机构会辩解说:“我并不知道对方是学生,也无法判断他们是学生。”

“这就是行业公开的秘密了,大家都在打年龄的擦边球。”平靖透露。

什么是年龄的擦边球?

目前,监管未对贷款者的年龄下限做出限制,也未对校园贷有年龄的划分。

在过去,金融机构可以通过查询学信网,来判断借款人是否为学生。

但从2016年开始,学信网的数据不再开放。

于是,很多金融机构就将放贷门槛设置为22岁。

但实际上,很多大三、大四的学生或者研究生,都超过了22岁。“通过这个擦边球,就能切下很多学生用户。”平靖认为,这是金融机构在故意打马虎眼。

但他认为,这么操作,是得不偿失。

“被家长去监管和媒体投诉,并背负上这些道德压力,不如放弃这些用户。”平靖称,要把学生用户挡在门外,还有很多方式。

可以把借款年龄再调高一点,比如23岁,甚至24岁。

或者对于年龄偏低、填写地址在学校的借款用户,再进行一次电话审核。

但对于一些机构来说,利益似乎比名声更重要。

03 花式借贷

校园贷这个市场不仅仅有头部的公司,一些消费分期、借条和线下抵押贷,也开始重新活跃。

去年11月,大三学生何琳打算做鼻综合整形手术,医院的报价是2万元。

医院的工作人员告诉她,可以办理分期,并给她推荐了一家名叫“任助手”的借贷平台,直接办理了2万元的分期。

“任助手”直接将贷款打到了医院的账户里。何琳分12期还款,利息总共1768元。

何琳在“任助手”办理的贷款

何琳在“任助手”办理的贷款

欠款还差4期还完之时,何琳在一次不经意浏览医院网页时发现:“完全一样的手术,报价只有3000多元。”

“我觉得自己可能被骗了,医院和借贷平台很有可能是串通好的。”她停止了还钱,打算跟“任助手”要个说法。

但是,刚逾期两天,就有催收打电话催她继续还款,甚至给她的亲朋好友群发了不堪入目的短信。

各个线上的消费场景,都没有放弃过学生这个有强大消费冲动的群体。

除了医美贷,教育贷、租房贷等平台,都不乏给学生分期的案例。

而714、套路贷,更是将学生视为核心的收割对象。

为了买游戏装备,张天翼从大二就开始借贷,而且越借越多,“总共可能借了30多家平台”。

今年年初,张天翼进入大四下学期。为了偿还逾期的网贷平台,他甚至还借了714,以及55超级高炮。

张天翼在714和55超级高炮平台借钱的记录

张天翼在714和55超级高炮平台借钱的记录

“线上放贷容易被监管抓住,很多团伙直接转战线下了,天天在校园周围活动。”平靖称,校园贷现在已有往线下扩展的趋势。

目前,校园中流行起了“抵押贷”。

学生可以将自己的电脑、手机、包、手表等奢侈品进行线下抵押,马上能拿到钱。

“利息10%。还完钱,东西还给你;还不上,就拿去卖掉。”放贷者陈翼称。

而抵押物的价格,一般比二手市场要低。

例如,一台2017年款的13.3英寸MacBook Air笔记本,在无故障、无划痕的情况下,爱回收的价格是2950元。

而抵押的价格只有1500元左右,具体价格还得根据电脑状况而定。

“这很正常,如果你还不起钱,我们总得把利息和人工成本算进去吧。”陈翼称。

除了实物,驾照分也成了可以抵押借贷的东西。

“12分的驾照可以抵押2000元,如果学生还不上,就可以拿驾照分去卖。”陈翼称。

线下的放贷平台在商圈门店中贴广告、发传单,并在学校招聘学生代理,以此获客。

潇潇称,经常有学生代理去他们宿舍推销借贷平台,校园里也随处可见借贷平台张贴的广告。

沈阳一所大学里张贴的校园贷广告

沈阳一所大学里张贴的校园贷广告

校园中的贷款,依旧无处不在。一张张诱捕之网被悄悄撒下,随时等学生投网。

一些机构甚至在放长线,钓大鱼。

“这些学生离开校园后,将成为最优质的贷款客群。”一家创业公司的创始人透露,他们正在做一些校园APP,解决一些校园需求。

“很多人觉得,我们做这个事情不赚钱,其实我们是希望等这些学生步入社会后,再给他们提供贷款。”他表示。

金融的收割,已挺进到学生当下生活的每一个角落,甚至是未来。

而支付宝,则开始往下渗透。

近日,支付宝在淘宝上线了一款名叫“随手精灵”的离线支付设备。

这款设备的双十一价格为62元,可与家长的支付宝绑定。

用了它,孩子们可以在不联网的状态下直接消费,从家长的支付宝里扣款。

“支付宝太厉害了,触手已经伸向了小学生。”在这句业内人士的调侃背后,也能多少窥见支付宝的野心。

对于学生的这个群体,是否应该提供贷款?就算是合规的贷款,是否也应该有一个限度?

对此,行业依然争论不休。

金融可以激活未来,但有的时候,也可能透支未来。

对于金融机构来说,首先需要平衡好利益与道德的天平。

*文中受访者为化名。