【文章转载】当前政信业务发展现状与趋势展望

时间:2019-11-03 16:41:02 热度:37.1℃ 作者:网络

当前政信业务发展现状与趋势展望

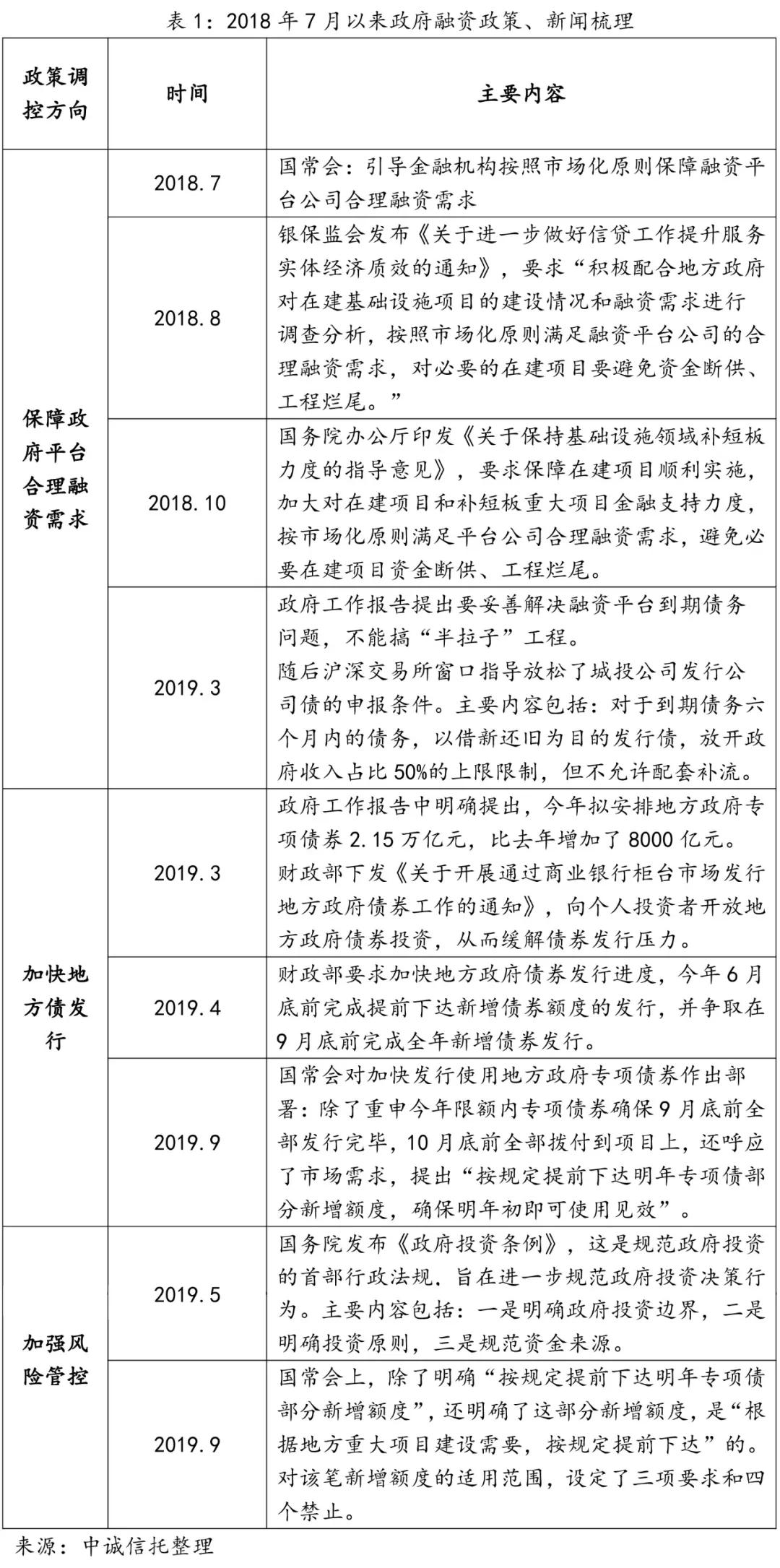

2018年7月起,在宏观经济下行压力加大的背景下,政府融资政策由紧转松。后续一系列政策的出台,旨在防范风险的前提下,进一步满足政府及其融资平台合理的融资需求,加大对基础设施建设的投资力度,以促进国民经济的发展。伴随着政策和市场的利好,政信信托规模持续增长。结合当下市场行情,信托公司应理性分析市场风险,把握政信业务要点,在充分研判项目风险的基础上,积极配合国家经济方针政策,同时谋求自身业务发展。

一

当前政信业务发展现状

(一)政信业务规模持续增长

用益信托网数据显示,自2018年7月起,基础产业投向信托产品成立规模快速增长,由最初7月的111.79亿元增长到2019年3月的590.06亿元。之后连续两个月回落至334.03亿元,随后又持续攀升至8月的401.00亿元。笔者认为,正是自2018年7月23日国常会开始,政府融资政策调控方向的转变,导致本轮政信业务规模的迅猛增长。在此之前,在经历了长时间的“控债务、去杠杆”调控周期之后,政府的债务状况得到一定改善,市场信心大幅提升,因此在政策转向利好时,得到了市场积极的响应。而政信业务规模今年年初有所回调,则是因为当时房地产融资环境的“小阳春”,房地产信托业务挤占了政信业务的市场份额。自5月23号文发布之后,房地产信托政策收紧,政信业规模又得以释放。

从规模占比看,基础产业投向集合信托产品成立规模的占比也从2018年7月的8.65%提升到2019年3月的28.61%,之后回落到5月的20.44%,随后持续提升,8月的占比已提升至近三年的最高点28.88%。

(二)政信类集合信托产品收益率进一步提升

从产品收益来看,自2018年7月起,基础产业投向集合信托产品平均收益率从8.38%攀升到2019年2月的8.85%,之后缓慢振荡回落至8月的8.45%,但仍然处于较高历史点位。收益率的回落表示市场经过短暂的火爆后正逐渐归于理性,市场价格也逐渐归于合理区间。

(三)政信业务潜在风险有所提高

据21财经报道,今年上半年已有23款政信产品无法按时偿还贷款本息而违约(包含信托、私募基金等所有非标融资类产品),而2018年全年的数量仅有23款。这一数据是根据公开新闻报道而得,可能并不十分准确,但大体反映出违约增加的趋势。且去年8月,市场上出现了第一只违约的城投债,城投信仰遭到严重冲击。

23款违约产品主要涉及贵州、内蒙、云南、青海、陕西、四川、宁夏、湖南等经济欠发达省或自治区(也就意味着基础设施建设投资需求较大,且地方财政收入相对薄弱)。其中,部分省份债务率较高。

违约主体县级城投居多。23个违约案例中,违约主体为县级的案例共17个,占比达74%。另外有四个融资主体为市级平台,包括两个内蒙古阿拉善市级平台、一个湖南湘潭市级平台、一个甘肃庆阳市级平台。两个省级案例均涉及青海省投资集团公司。

二

政信业务发展仍面临一定政策空间

(一)保障地方融资需求仍是当前重要的政策手段

今年二季度,我国GDP同比增幅进一步下跌至6.2%。经济下行压力加大的背景下,政府急需加大基础设施建设投资力度来刺激经济增长,推动社会进步。自2018年下半年起,本轮政策调控的基调为:在严控风险的前提下,鼓励包括信托公司在内的金融机构按市场化原则满足地方政府平台公司合理的融资需要。另一方面,地方政府的融资需求也是切实存在的。据统计,从2019年开始,地方政府偿债额进入万亿级规模,2020年到2023年到期规模均超过1.6万亿。地方政府负债规模基数庞大,且有加速扩张的趋势。概括来讲,市场需求和政策保障都为信托公司开展政信业务提供了坚实基础。

(二)加快地方债发行将提高政府资金周转水平

尽管地方政府专项债2015年刚刚产生,但后续每年发行额度几乎都是跨越式增长,2015年-2019年四年的发行额度分别为0.10万亿元、0.40万亿元、0.80万亿元、1.35万亿元和2.15万亿元。地方政府专项债的加速发行,提高了政府资金周转能力,带动有效投资支持补短板扩内需,也为政信业务的开展提供了更多的保障。

(三)新型基础设施建设为政信业务打开新空间

技术迭代更新(或者创新)的新型基础设施建设未来投资空间巨大。以5G为例,中信建投研报预测,2019年中国的5G基站建成量是15万站,资本支出约1,200亿;未来3-4年基站投资额将接近万亿。而我国政府在新型基础设施建设中将承担举足轻重的作用。国家发改委发布的数据显示,今年前5个月共审核批准固定资产投资项目20个,总投资516亿元,主要集中在高新技术和交通等行业;5G、人工智能、工业互联网、物联网等新型基础设施建设工作将在下半年加速推进。可见,由政府主导的新型基础设施建设也为政信业务发展提供了新的增长点。

三

未来政信业务风控措施将更加完善

当下政信产品违约情况时有发生,曾经的城投信仰已不复存在。随着市场发展逐步成熟和业务经验逐渐积累,信托公司开展政信业务的风险研判体系将更加完善。笔者列举以下四个业务关注点,仅供参考:

(一)首选经济发达区域

政信业务的还款来源主要是地方政府的财政收入,经济发达区域有着相对雄厚的经济基础和财政实力,还款来源相对有保障。有些时候,更细致的财政收入分析也是需要的,如地方财政收入结构不要过度依赖于卖地或者某些受进出口影响较大的行业(因为全球经济下滑和贸易战容易造成财政收入大幅度下滑)。

(二)优选评级较高、优质的融资或担保主体

一般来说,融资平台(或担保主体)至少应有债券主体评级AA及以上资质,其能够通过发债来筹集资金,且历史信誉良好。另外应该注意的是融资方平台(或担保主体)公司的现金流情况,如果其现金流能够覆盖流动性负债,不完全依赖政府拨款,则显然更加优质,可多做考虑。

(三)业务期限不宜过长

考虑到未来政府融资政策和市场行情的不确定性,不宜开展期限过长的业务。利用政策和市场利好的窗口期,短期收割红利才是明智之举。笔者认为,开展政信业务的最好时机已过,一方面,随着地方政府负债率的攀升和宏观经济形势的下行压力,优质资产将成为市场稀缺资源;另一方面,产品收益率在回归理性,市场竞争也将进一步压缩盈利空间。

(四)地方政府债务率越低越好

地方政府债务率越低越好,100%是警戒线。另外,在分析政府以及地方融资平台负债结构时,需要像分析企业负债一样分析其还款压力期限。例如中长期负债(一般是借助平台发债)一般不影响短期信托项目的到期兑付。

来源:中诚信托