三明省际中药饮片联采,能实现优质优价吗?

时间:2022-12-13 18:00:33 热度:37.1℃ 作者:网络

2022年11月18日,三明采购联盟省际中药(材)采购联盟采购办公室正式发布了《三明采购联盟省际中药(材)采购联盟中药饮片联合采购文件》,以“保质、提级、稳供”为思路的联采方案最终确定,行业备受关注的全国首次中药饮片联采(以下简称“三明联采”)全面开启。

三明联采,能否真正实现中药材“优质优价,保障供应”?本期,天地云图中药产业大数据平台根据产销数据做一分析。

一、采购品种:头部品种占比高

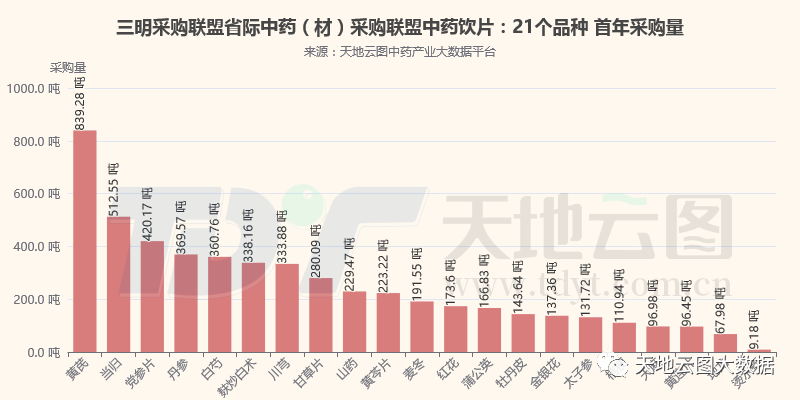

图1:三明联采的21个中药饮片首年采购量

图1:三明联采的21个中药饮片首年采购量

从采购量来看:首批三明联采的中药饮片采购总量达5233.38吨。其中需求前8的品种分别是黄芪、当归、党参片、丹参、白芍、麸炒白术、川芎和甘草片,需求量分别为839.28吨、512.55吨、420.17吨、369.57吨、360.76吨、338.16吨、333.88吨和280.09吨,合计需求量占比47.02%。

从三明联采确定的品种来看,首批纳入联采的中药材基本都是大宗品种,标准相对简单,不复杂。

二、参与主体:以省或以部分市为单位参与联采

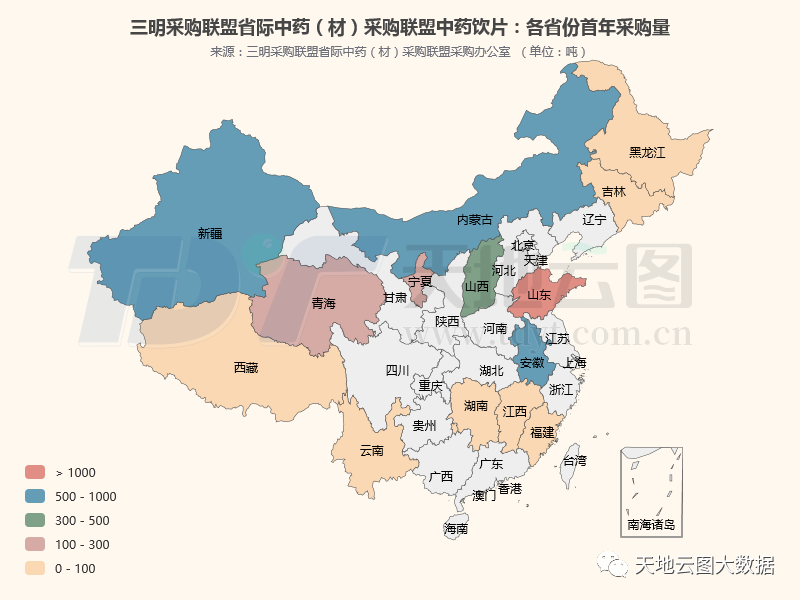

图2:三明联采的21个中药饮片各省份首年采购量分布

图2:三明联采的21个中药饮片各省份首年采购量分布

从参与主体看:以省为单位参与的占一半以上。首批三明联采中,明确中药饮片采购量的省份和地区共有14个,其中以省/自治区为单位参与的有安徽、内蒙古、宁夏、青海、山东、山西、西藏和新疆(含兵团)等8个,占比57.14%;以地级市和县为单位参与的有云南玉溪市、福建三明市、黑龙江鸡西市、湖南湘西自治州、吉林通化市和江西于都县等6个,占比42.86%。

三、采购量:山东采购量最大

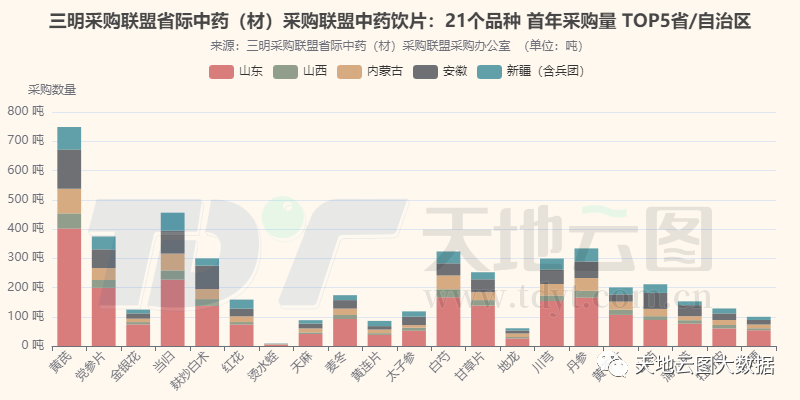

图3:三明联采的21个中药饮片首年采购量TOP5省/自治区

图3:三明联采的21个中药饮片首年采购量TOP5省/自治区

从各省采购需求看:山东位居首位,安徽、内蒙古和新疆紧随其后。首批三明联采的中药饮片中,山东的采购总量为2372.66吨,占比45.34%,位居第一;其后是山西、内蒙古、安徽、新疆(含兵团),采购总量分别为342.63吨、569.67吨、846.08吨和566.09吨,合计占比44.42%。

四、核心难点:个性化需求和公平性难以体现

图4:三明联采21个中药饮片质量要求

图4:三明联采21个中药饮片质量要求

从质量要求看:首批三明联采的中药饮片中,选货和统货的需求量分别为 3403.75吨和1829.62吨,占比65.04%和34.96%,但针对临床医疗机构和不同区域对饮片品质需求的千差万别,这种笼统的质量标准,很难体现出 “优质优价”的初衷。

更重要的是,从投标报价权重上看,报价因素仅占15%。如此低的价格权重,在以往任何一个药品招标中几乎不可能存在。这既说明了中药类产品集采操作的难度之大;也反映出集采操作方希望将选择主动权交给评审专家来把握。

那么,此次联采成功与否的关键就在于评审专家的临床实战水平,以及是否是利益关联方(例如,评审专家本身就是医院采购负责人,这会给利益寻租提供极大操作空间)。这种评审专家既是运动员又是裁判员的做法,却是过去20多年药品集中招标采购因难有实效而为人诟病之处。

五、品种评析:不少品种行情上涨,价格波动大

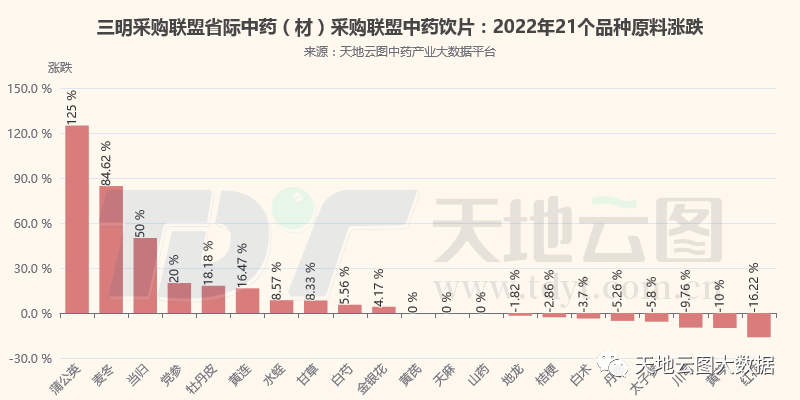

图5:2022.01-2022.12三明联采的21个中药饮片原料涨跌幅

图5:2022.01-2022.12三明联采的21个中药饮片原料涨跌幅

从原料涨跌情况看:行情上涨的品种占比较高。2022年1-12月,在三明联采的21个中药饮片中,行情上涨的有蒲公英、麦冬、当归、党参、牡丹皮、黄连、水蛭、甘草、白芍和金银花等10个,占比47.62%;行情持平的有黄芪和山药等3个,占比14.29%;行情下滑的有地龙、桔梗、白术、丹参、太子参、川芎、黄芩和红花等8个,占比38.10%。

在上涨品种中,蒲公英、麦冬、当归涨幅高于50%;下跌品种中,红花跌幅超过10%。

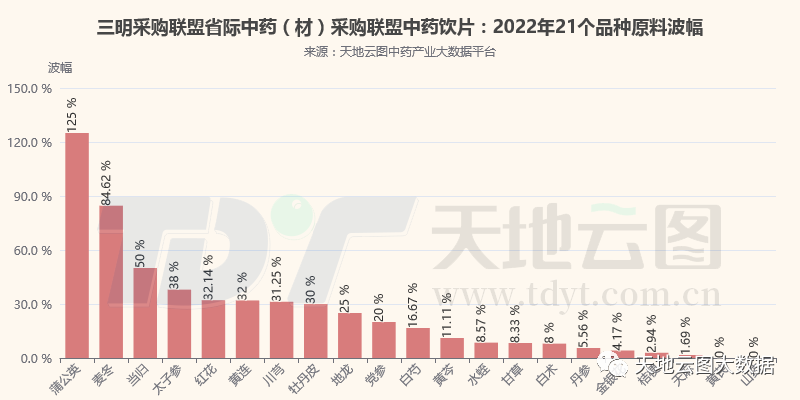

图6:2022.01-2022.12三明联采的21个中药饮片原料波动幅度

图6:2022.01-2022.12三明联采的21个中药饮片原料波动幅度

从原料价格波动幅度看:价格波动异常的品种占比高。2022年1-12月,在三明联采的21个中药饮片中,波动幅度(本年度原料最高价与最低价之间的变化幅度)?50%的有蒲公英、麦冬和当归,说明本年度这些原料生产出现极不稳定的情况,导致行情异常波动;波动幅度在20%-50%的有太子参、红花、黄连、川芎、牡丹皮和地龙,说明本年度原料生产因供求矛盾而发生变化,行情震荡情况表现明显;波动幅度?20%的有党参、白芍、黄芩、水蛭、甘草、白术、丹参、金银花、桔梗、黄芪和山药,市场行情在合理区间震荡。

从原料行情变化看,2022年,中药原料生产因供求关系影响出现明显的变化。一方面因气候异常,像南涝北旱、长江流域极度干旱等情况,给产区的农业生产带来了极大的不便;另一方面则因为产能激增,如近年来在高价刺激下的品种产能扩增等。原料行情的异常波动给稳定供应带来不确定性,特别是涨幅过高的品种,更容易出现断货等情况,这也使中药饮片的联采难度增加。

蒲公英:年需求量在12000吨上下。该品种主要分布在我国的江苏、湖北、河南、安徽、浙江、黑龙江、吉林、辽宁、内蒙古、河北、山西、陕西、甘肃、青海、山东、浙江、福建北部、台湾、湖南、广东北部、四川、贵州、云南等地区。

2022年4-9月,长江流域出现罕见的高温干旱情况,给蒲公英生长造成很大影响,产能严重下降,是本轮行情高涨的主要原因。因蒲公英具有生长周期短、易管理、生长环境要求不高等特点,预计2023年产能将会快速恢复,行情也会随之回落。

当归:年需求量在38000吨上下。该品种主要分布于甘肃;云南、四川、湖北、陕西、宁夏、青海、贵州、山西亦有。虽然近几年青海和云南的产能快速增长,但全国市场份额仍以甘肃产区为主导。2022年4月,甘肃气温开始快速攀升,并一直持续到9月;同时降雨量相比2021年减少了50%左右,给当归的生产造成了极大影响,死苗、萎蔫情况不断加剧。

在人气和资本的作用下,行情迎来跳跃式上涨。目前的价位对于种植户来说收益颇丰,加上近年社会库存依旧有量,短期内行情依旧会在高位震荡。如果2023年再出现旱情或严重病虫害,则当归行情有望再上一个台阶。

地龙:年需求量在700吨上下。该品种主要分布在广东、广西、河北、江苏、浙江、福建、湖北、天津、北京和上海,其中市场流通的货品主要来自广东、广西和上海地区。

受2022年7月“地龙事件”影响,野生动植物保护再次进入大众视野,野生中药材的合理使用成为热议话题。目前地龙仍以野生资源供应为主,一方面是野生驯化工作仍处于初级阶段,大量技术瓶颈仍有待突破;另一方面,社会需求快速增长,而家养资源的滞后性无法保障供应。所以,在未来一段时间,地龙行情仍会在高位运行,整体呈上行态势。

金银花:年需求量在14000吨上下。该品种主要分布在山东、河北、河南、湖北、湖南、广东、广西、四川、贵州、江西、安徽、福建,其中以山东、河北、河南产区为主。

2020-2022年,金银花的社会需求量因防疫需求激增。在高价的刺激下,产区农户加大管理和生产,金银花产能也随之快速增加。目前,金银花行情主要受到短期需求拉动而出现明显上涨,但从长远来看,整体仍是供大于求。

川芎:年需求量在16000-17000吨。该品种主要分布在四川都江堰、崇庆、彭县、新都、大邑、什邡等方圆100公里左右的川西平原,产区相对集中。

从2020年开始,川芎受新冠疫情用药需求激增影响,在产不足需的背景下,行情快速攀升。由于行情上涨过快,种植户种植热情高涨,导致2021年产新后,行情开始迎来回落。目前,川芎行情主要受到短期需求拉动而出现明显变化,但从产能表现看,整体行情将会逐渐回落。

六、总结:为中药材种植和初加工带来发展机遇

1、中药联采、集采是趋势 中药饮片集采和联采是借鉴药品集采经验,以及在中药材价格连续上涨背景下,由主管机构主导的一种政策应对措施,会在未来一段时期内影响整个中医药产业的格局,但探索成功之路将会很艰难。

2、在一定程度上保障医疗机构中药原料稳定供应 2020-2022年,中药原料价格连续上涨,这背后既有通货膨胀因素,亦有人为囤积炒作之风助长。中药饮片集采和联采,至少能在一定程度上明确年度采购量和采购价格,将市场风险向上游供应商转移,从而保障医疗机构中药饮片的稳定供给。

3、将倒逼饮片企业走向原产地,走基地化之路 中药饮片集采和联采也会倒逼生产企业走向原产地,自建或联建生产基地,走全程质量追溯之路,从而对原料种植端和产地初加工带来极大的战略机遇。

不过,从中医药产业长远发展来看,这种集采或联采只是权宜之计,因为这种方式从根本上破坏了中医药文化的个性化、差异化特征,让中医药发展重回所谓的“标准化”之路——问题是,这个世界上存在“标准化”的人体吗?