30亿大品种滑铁卢,止吐药新“销冠”诞生!

时间:2022-12-09 13:00:26 热度:37.1℃ 作者:网络

化疗引起的恶心、呕吐是癌症患者最常见的不良反应之一,止吐药和止恶心药分类属于消化系统及代谢药,但在临床上主要用在抗肿瘤药物所致的呕吐治疗中,在肿瘤治疗领域占有很重要的位置。米内网数据显示,2022上半年在中国公立医疗机构终端止吐药和止恶心药的市场规模超过29亿元,齐鲁制药继续领军市场,正大天晴药业集团冲进TOP2,恒瑞1类新药已进入III期临床,市场新一轮洗牌即将展开。

30亿品种折戟,新销冠诞生!正大天晴、豪森连续三年暴涨

米内网数据显示,2019年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端止吐药和止恶心药的市场规模超过78亿元,近几年受疫情叠加集采影响,整体销售规模有下滑态势,2022上半年为29亿元。

表1:2022上半年止吐药和止恶心药TOP10品种

注:销售额低于1亿元用*表示

来源:米内网中国公立医疗机构药品终端竞争格局

注:销售额低于1亿元用*表示

来源:米内网中国公立医疗机构药品终端竞争格局

2013-2021年托烷司琼一直是止吐药和止恶心药TOP1品种,龙头地位十分稳固。该品种在中国公立医疗机构终端的销售峰值是2017年的30.8亿元,随后开始逐年下滑,2022上半年跌至6.48亿元,排名TOP2。

昂丹司琼近两年则呈现快速增长态势,2021年增速达20.80%,销售额首次突破12亿元,2022上半年增速达14.24%,销售额为6.76亿元,成功超越托烷司琼,成为止吐药和止恶心药新的销售冠军。

另一个值得关注的品种是阿瑞匹坦,该品种2021年的增速达51.78%,销售额首次超过3亿元,2022上半年增速为109.52%,销售额已接近去年全年,排名升至TOP4。

集采品种帕洛诺司琼2022上半年的降幅高达七成,该品种的另一个规格也进入了第七批国采,后续落地执行后下滑态势可能持续。

TOP10品牌中齐鲁制药独占3个席位,其中公司的盐酸昂丹司琼片一直保持正增长态势,2021年增速达76.87%,销售额为3.68亿元,2022上半年增速达46.20%,销售额为2.46亿元,一举拿下TOP1品牌宝座。此外,公司在2020年获批上市的阿瑞匹坦胶囊也大获成功,2021年增速为5915.45%,销售额首破1亿元,2022上半年增速达335.94%,销售额为1.93亿元。

值得注意的是,TOP10品牌中唯一一个进口品牌是默沙东的阿瑞匹坦胶囊,该品牌从2020年开始销售额持续下滑,在国产品牌的持续打击下,市场地位岌岌可危。

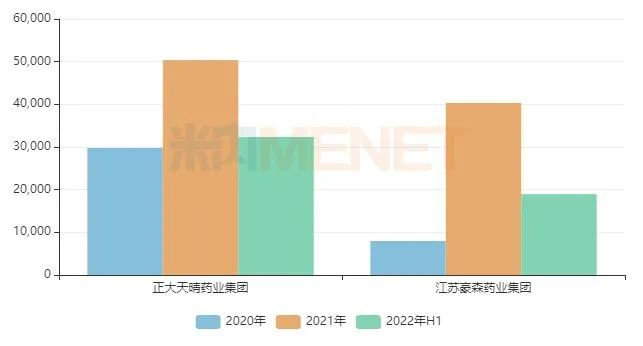

图1:正大天晴和豪森的止吐药和止恶心药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

来源:米内网中国公立医疗机构药品终端竞争格局

2022上半年TOP5企业分别是齐鲁制药、正大天晴药业集团、福安药业宁波天衡制药、西南药业以及江苏豪森药业集团,其中正大天晴药业集团和江苏豪森药业集团近三年保持高速增长态势。

正大天晴药业集团从2019年的TOP8升至2022上半年的TOP2,市场份额则从3.16%升至11.13%;江苏豪森药业集团2019年不在TOP20之列,2022上半年升至TOP5,市场份额从0.06%涨至6.51%。两大集团不断发力,已成为止吐药和止恶心药市场不容忽视的强大搅局者。

齐鲁领跑过评榜,超10家企业抢食14亿注射剂

截至目前,已过评(含视同过评,下同)的止吐药和止恶心药产品有9个,其中盐酸帕洛诺司琼注射液已过评企业数量达16家,而盐酸昂丹司琼片、盐酸格拉司琼口腔崩解片、阿瑞匹坦注射液和昂丹司琼口溶膜目前仅1家企业过评。

表3:已过评/视同过评的止吐药和止恶心药

注:销售额低于1亿元用*表示

来源:米内网综合数据库

注:销售额低于1亿元用*表示

来源:米内网综合数据库

齐鲁制药(含子公司)以7个产品领跑过评榜单,涉及阿瑞匹坦胶囊(首家过评)、阿瑞匹坦注射液(独家过评)、盐酸昂丹司琼片(独家过评)、盐酸昂丹司琼注射液(首家过评)、盐酸格拉司琼注射液(首家过评)、盐酸帕洛诺司琼注射液(首家过评)、注射用福沙匹坦双葡甲胺(第二家过评)。

正大制药旗下的正大天晴药业集团过评产品涉及阿瑞匹坦胶囊(第二家过评)、盐酸帕洛诺司琼注射液、注射用福沙匹坦双葡甲胺(第三家过评),旗下的南京正大天晴制药过评产品涉及阿瑞匹坦胶囊(第三家过评)。

恒瑞医药过评产品涉及昂丹司琼口溶膜(独家过评)和盐酸帕洛诺司琼注射液。

从第五批国采开始,便有止吐药和止恶心药纳入目录,盐酸帕洛诺司琼注射液5ml:0.25mg纳入第五批国采,1.5ml:0.075mg纳入第七批国采,盐酸昂丹司琼注射液2ml:4mg和4ml:8mg纳入了第七批国采。

截至目前,过评企业数量≥4家且暂未纳入国采目录的止吐药和止恶心药有注射用福沙匹坦双葡甲胺,2022上半年正大天晴药业集团和江苏豪森药业集团分别占了49.12%和45.56%的市场份额,齐鲁制药占5.32%,山东罗欣药业集团在今年5月底按新分类获批视同过评。目前该品种的销售正处于快速上升期,纳入国采有望进一步扩大用药群体,进一步提升整体销售规模。

今年两大首仿获批,恒瑞1类新药“临门一脚”

表4:2022年至今获批上市的止吐药和止恶心药

来源:米内网中国申报进度(MED)数据库

来源:米内网中国申报进度(MED)数据库

2022年至今,已有8款止吐药和止恶心药新品(按产品名+企业统计)获批上市,均按新分类获批视同过评,其中齐鲁制药和江苏恒瑞医药拿下了国内首仿。

齐鲁制药的阿瑞匹坦注射液是国内首款获批的阿瑞匹坦亚微乳注射剂,相比于口服制剂,可显著提高生物利用度和用药顺应性,同时可有效降低同类注射制剂临床使用中过敏反应的发生率。

江苏恒瑞医药的昂丹司琼口溶膜是公司首款获批上市的口溶膜制剂,同时也是该亚类市场首款上市的口溶膜制剂。口溶膜不需用水送服,放在舌上即溶,且黏附后不易吐出,剂量准确,尤其适合儿童和吞咽困难的患者。该独家产品早前已进入2022年医保目录调整初审名单,谜底即将揭晓。

表5:近两年申报上市并在审的止吐药和止恶心药

来源:米内网中国申报进度(MED)数据库

来源:米内网中国申报进度(MED)数据库

近几年,越来越多国内药企进入止吐药和止恶心药市场抢食,目前申报上市并在审的止吐药和止恶心药国产仿制药有14款(按产品名+企业统计),还有4款为进口仿制药。其中,阿瑞匹坦注射液有望迎来国产第二家。

表6:部分正在进行临床的止吐药和止恶心药新药情况

来源:米内网综合数据库

来源:米内网综合数据库

新药研发的风向也吹到了止吐药和止恶心药市场,其中恒瑞医药的注射用HR20013备受市场瞩目,有望成为首款获批的止吐药和止恶心药1类新药。米内网数据显示,注射用HR20013在2021年4月首次申报临床,并在当年顺利获批,随后正式开展临床研究,2022年8月进入III期临床,第一例受试者在今年10月入组。

三款改良新药也聚焦畅销品种:格拉司琼在中国公立医疗机构终端的销售峰值是2017年的4.4亿元,目前注射剂占比接近90%;帕洛诺司琼的销售峰值是2016年的16.4亿元,目前注射剂与胶囊剂的占比为60%、40%;昂丹司琼的销售峰值是2021年的12.3亿元,目前片剂和注射剂是最畅销的剂型,占比为51%、48%。

改良新药上市后,不仅能提高药品的生物利用度和患者的用药顺应性,也能降低不良反应发生率,待产品获得医生和患者的认可后,销售规模必定快速上涨,成为市场新的搅局者。

资料来源:米内网数据库等注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至12月7日,如有疏漏,欢迎指正!