原创京东的加速度

时间:2019-11-19 13:58:34 热度:37.1℃ 作者:网络

从2018年三季度以来,一年多的时间,京东经历了触底反弹到恢复增长,从换挡提速再到重回高速增长的过程。纵观整个商业的发展史,似乎这是每个企业的常态,也是必然要经常经历的成长过程,起落之间,可以尽显一个企业的韧性与活力。

尤其是在大经济环境下,各种内外因素交错,京东主动求变所带来的效果开始显现,收入、利润、用户、现金流等核心业绩指标在2019年得到了迅速增长,并呈现加速趋势。

2019年前三个季度,京东在实现累计净利润近百亿的同时,三个季度的净收入同比增速分别达到20.9%、22.9%、28.7%。从谷底走出来的京东正呈现一个加速上升的态势。早之前对一二季度财报的分析就已经很明显,取得的成绩成功地回击了之前种种遭遇、舆论与质疑,也在不断佐证京东改革措施正确性以及京东商业模式在其优势上的释放。

11月15日,京东发布第三季度财报,净营收为1348亿元,同比增长28.7%,超过市场预期的1284亿元。实现连续15个季度盈利,2019年9月京东移动端月度活跃用户数同比增长36%。

京东从零售到“以零售为基础的技术与服务”的宏大战略转型一步步取得成效。也正是京东因势而变,为京东再次全面步入高速增长奠定了稳健的根基。

从此次财报中可以看到,京东零售经营利润率第三季度达到3.3%,再次创下历史新高,这也是京东零售的经营利润率也首次进入到“3时代”;在履约费用率上,京东第三季度依然延续其下行趋势,仅为6.5%。这与京东的技术与服务的能力是分不开的。

1、技术能力的释放

2017年年初,京东集团董事局主席兼首席执行官刘强东把“全面技术转型”确定为京东集团未来十二年的战略方向,两年多的时间,向“技术京东”转型成为主基调。

目前,京东在人工智能、大数据、云计算等技术领域,以及智能物流、智能供应链、智能售后服务等应用领域均处于快速发展阶段。尤其是从零售到“以零售为基础的技术与服务”的转型,让京东技术的价值在运营效率提升上得到了充分的体现。

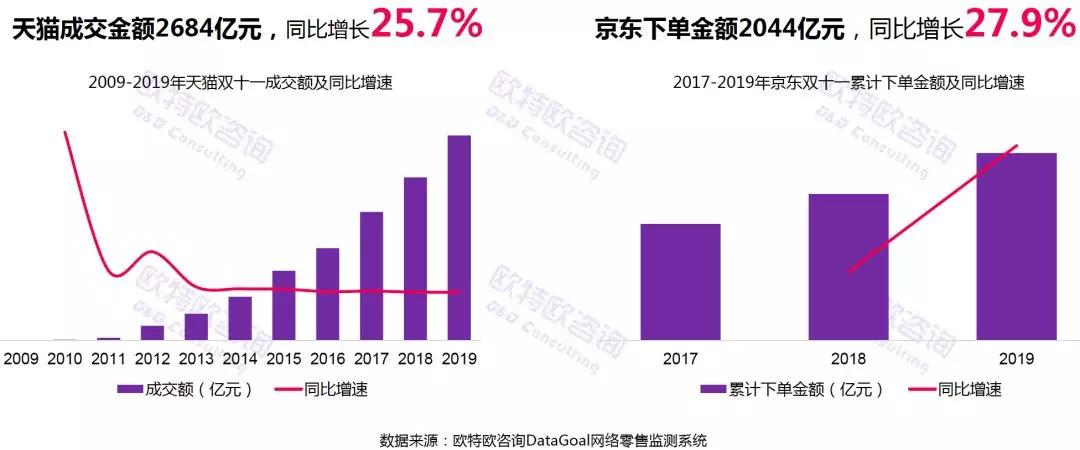

今年的11.11,京东平台累计下单金额达2044亿元。用户良好的购物体验背后显然是京东强大技术体系的支撑。

在系统方面,面对11.11期间平台请求量同比去年上涨26%、峰值带宽同比去年上涨44%。其中,京东云启动全业务/全场景监控,数据超过300个项目,并且可以做到7x24小时分钟级响应,及时排查处理问题,保障系统稳定。

京东星链零售物联平台助力超过1万家线下门店完成智能化升级,提升线下门店的运营效率;京东人工智能NeuHub平台在大促期间累计调用量达298亿次,智能客服独立解决超659万次咨询;京东物联旗下京鱼座生态可连接高质量设备突破1.5亿台,连接设备品类超230种,品牌超1000家。

在智能物流方面,很多黑科技已经在京东物流上实现了应用。凭借智能大脑精确的算法和指令,京东物流在仓储环节进一步实现了作业简化,无人技术、人工智能和智能机器人的应用有效提高了全流程订单处理效率。

如在入库环节,众多无人叉车24小时不间断作业;拣货环节,车随人走,工作效率提升30%;在复核环节,创新性配备自动化复核设备较人工作业提效100%;在出库环节,直线交叉带分拣机,让货物出库效率提升100%;在配送“最后一公里”,无人机、无人车等智能设备也得到大量应用。

很显然,技术将会是企业竞争最有利的武器,它也将成为京东未来新的“护城河”。当然,技术可以带来效率的提升,但是投入上也是巨大的,今年前三个季度,京东体系所属上市及非上市企业合计研发投入超过130亿元人民币。可见京东是在技术方面押了重注,技术已经成为京东增长的关键看点。

2、服务能力的释放

除了高质量的商品外,高质量的服务也是京东获得良好口碑的主要因素。无论是从零售到“以零售为基础的技术与服务”,还是从一体化走向“开放的一体化”,京东的服务能力也在得到进一步的释放。

针对商家,京东在营销、物流、技术等服务上持续开放,服务更大范围的合作伙伴。截至2019年9月30日,京东第三方平台共有超过 25万个签约商家;京东物流集团外单业务持续快速扩张,已经服务了20多万家企业客户,外部收入已占物流集团总体收入近40%。

在大经济环境下,京东的能力从自营到进一步向第三方商家开放,对京东来说,这可以为京东带来新的增长点,对商家来说,高效的供应链管理能力也可以快速实现自身的数字化、智能化转型。京东已经成为2000多家超亿元品牌和25万第三方商家的最大增量场,在今年“11.11京东全球好物节”期间,累计产生了2个百亿级品牌、16个十亿级品牌、125个亿级品牌。这是一个开放赋能到生态共创的过程,京东供应链产业创新,提高运营效率,正在形成独特优势。

而这一优势也在得到体现,第三季度,京东净服务收入同比加速增长47%至160亿元人民币,净服务收入占净收入的比重也进一步提升到11.9%。

对于源起于零售,但逐步朝着“以零售为基础的技术和服务企业”迈进的京东而言,净服务收入的表现至关重要,它反映着京东的战略路径能否指引其寻找到新的增长点。

以京东物流为例,第三季度,京东的履约费用率为6.5%,较去年同期下降0.9个百分点,在规模效益下,京东的仓储、配送等成本将会进一步下降。这与京东物流向第三方业务的开放有一定的关系,毕竟京东物流服务能力的开放为京东带来了外部收入占物流总收入的近40%的比例。同时,供应链的优化也让京东与商家的库存周转天数再创历史新低。

3、增长全面加速

从创业到盈利,京东走了12年,而从盈利到净利润近百亿,京东只用了不到4年。在2019年第三季度的财报上,值得注意的一点是收入、利润、用户以及现金流等各项核心业绩指标几乎全面向好,但出乎市场预料的是,京东的这几项核心业绩指标的增长正在提速。

前面提到,2019年前三个季度的净收入同比增速分别达到20.9%、22.9%、28.7%,其中,京东净服务收入占净收入比重也成上升趋势,2017年、2018年、2019年第三季度分别为8.7%、10.4%、11.9%。相比基数大,经济规模触顶的电商业务,京东能在逆势中取得这样的成绩是很难得的。

而且在今年的的11.11期间,京东累计下单金额超2044亿元,同比增速从25.7%提升到27.9%,增速处于上升趋势,相比之下,天猫双十一增速从去年的27%降至今年的25.71%。

由此可见,在消费增量放缓的情况下,消费增长的驱动力主要源自消费品质量提升及消费结构升级。

与此同时,在现金流上,截至2019年9月30日,京东过去12个月的自由现金流增长至156亿元人民币(约22亿美元),环比二季度同期大幅提升;在用户数量上,过去12个月的活跃购买用户数为3.344亿,环比二季度同期新增1300万,创下近7个季度以来最大增量。

在投入上,京东在2017年和2018年的技术研发费用分别达到了67亿元和121亿元,而今年前三季度京东体系所属上市及非上市企业合计研发投入超过130亿元人民币。

种种迹象表明,京东一系列的布局已经将京东带入全面增速期,此前对京东的解读与判断在大趋势上是正确的,从低谷到提升,再到增速,京东的长远布局初见成效。

4、京东物流的新能力

在这里值得一提的是京东的物流体系,作为零售最基本的环节,京东物流在拉新方面的能力开始显现。第三季度,京东超过70%的新用户来自低线市场,成为京东加速增长的主要动力之一。

这些新增用户的特点是追求品牌、高质和服务,这与京东在产品与服务上的追求是一致的。尤其是供应链环节,京东物流的价值在低线市场得到进一步体现,而且渠道下沉的根基是物流下沉,这也成为京东下沉战略中重要组成部分。

京东下沉战略中,京东物流在第三季度正式发起“千县万镇24小时达”时效提速计划,该计划将重点提升低线城市城区、县城以及周边乡镇的物流服务体验。

目前京东物流低线城市的24小时覆盖圈不断扩大,效率不断提升,92%的自营订单在全国范围内实现24小时达。这种能力是目前所有竞争对手无法达到的。同时,京东物流出色的用户体验也带动了低线市场的成长,对形成物流标准也有一定的借鉴作用。

面对庞大的下沉市场,消费升级趋势下的京东物流将会带动新的用户增长。同时,技术、规模、效率的不断提升也会让京东物流在低线市场的优势得到进一步的体现。

结语

京东Q3财报不得不说十分亮眼,各种指标在提升的同时更是实现了加速增长,这与京东高质量的产品与服务是分不开的,而背后依然是技术驱动、运营及经营效率的提升。未来如何保持这一加速状态,除了不断调整布局外,京东还是需要加大各方面的投入,提升用户体验,实现多方共赢的局面。

最后,基于京东在过去三个季度的强劲业绩表现,11月18日,高盛、花旗银行、杰富瑞、J.P. Morgan、瑞士信贷、里昂证券几大全球著名投行纷纷看高京东未来的增长预期,并上调了此前给出的目标价,其中,高盛目标价格为47美元,花旗银行为46美元。