千亿咖啡市场的投资机会,这里有一份报告|咖啡产业研究专题

时间:2019-11-05 13:58:06 热度:37.1℃ 作者:网络

文 | 徐子、王颖峰

这两年中国的咖啡市场可是一点都不平静。

瑞幸咖啡凭借资本的力量和互联网新打法横空出世,在全国迅速扩张,叫板传统巨头星巴克,并创造成立18.5个月即赴美上市的神话。同样依靠互联网,主打精品咖啡便利化、速溶咖啡升级的咖啡品牌三顿半在2018年“双十二”中实现咖啡销售额全网第二(仅次于雀巢),此时三顿半天猫店上线仅数月。

国内本土咖啡品牌崛起,国际咖啡品牌巨头也纷纷涌入中国市场,日本、加拿大的“国民咖啡”品牌最近都在上海开出了中国首店。食品饮料的大公司如可口可乐、香港饮料品牌维他奶、农夫山泉都相继布局咖啡市场。

与此同时,茶饮领域的“新贵”喜茶、奈雪の的茶也将目光转向咖啡市场,前后上线咖啡饮品。

众多玩家争相入局,咖啡究竟是一门怎样的生意?

36氪“咖啡产业研究”专题联合“亲亲食品战投”,将聚焦咖啡行业的研究,拆解咖啡产业各细分领域的商业和投资价值,以创业项目、案例分析、研究报告等形式为读者带去更多可探讨的内容。

这是本专题的第一篇,由亲亲食品战投提供的咖啡产业洞察报告。

中国咖啡市场起步晚,但增长迅速、潜力巨大

根据ICO(国际咖啡组织)的数据,2018年全球咖啡生产量和消费量均接近1000万吨。近八年来,全球咖啡生产量年复合增长率为达2.99%,消费量年复合增长率为2.29%,全球咖啡市场规模巨大、成熟度高,产业基础厚重并稳步增长。但咖啡在全球范围内消费分布不均,消费量主要集中在欧、美、日等经济发达的国家和地区。据Euromonitor数据显示,欧美国家的人均咖啡消费量在一天1杯/天的水平,最高的荷兰人均接可以达到近2.5杯/天。

在中国,人均咖啡消费,而这个数字在中国只有0.003杯/天,相比欧美市场成熟度不足,起步晚但,所以说中国增速快且市场增长潜力巨大。所幸,随着雀巢、星巴克等国际品牌的市场教育,我国咖啡消费量飞速提升,近五年年复合增长率高达23.18%,远超美国、日本、韩国。据伦敦国际咖啡组织预测,我国咖啡市场规模可达3000亿元左右,2025年有望突破一万亿。

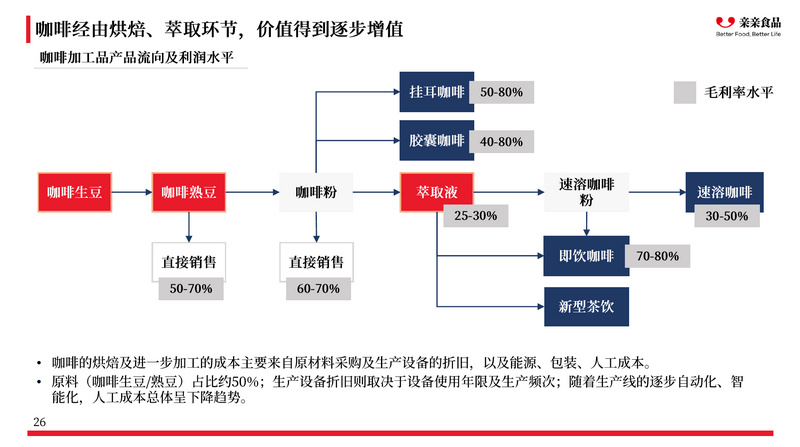

咖啡产业价值链分布极不均衡,下游销售环节价值占比高达93%

一般来说,一杯风味醇厚的咖啡诞生需要经历三个阶段。咖啡豆的种植与粗加工为产业链上游,包括种植、采摘、粗加工、分级、挑选、称重及包装等,是咖啡豆的主要供应端;咖啡豆的精加工包括烘焙、萃取等,为产业链中游;速溶咖啡、即饮咖啡、现磨咖啡等成品的制作、销售则是产业链下游,直接面向消费者。在整个产业价值链中,种植与粗加工仅能占到1%的利润,精加工占6%,剩下93%的利润都被销售端收入囊中。

咖啡熟豆既可以直接销售,也可以进一步加工为咖啡粉,再制作成挂耳咖啡、胶囊咖啡。咖啡粉又可以经萃取后加入新型茶饮,或制成即饮咖啡、速溶咖啡。这些咖啡产品的毛利率基本都在50%-70%左右。其中,即饮咖啡的毛利率水平最高,为70%-80%;而毛利率最低的速溶咖啡,也可以达到30%-50%。

我国咖啡市场巨大的增长空间,咖啡豆经由粗加工、烘焙、萃取后翻几十倍的价值,各路玩家前后脚涌入咖啡销售市场就不足为奇了。

三次咖啡浪潮

入局的玩家虽多,且都各自带着推动新经济、新商业发展的利器,可要想重新塑造咖啡行业格局,还是免不了与巨头们的正面较量。

要想理解当今全球咖啡巨头的成长,我们得先从以美国为代表的西方咖啡消费大国经历的三次咖啡浪潮说起。

第一次咖啡浪潮出现在1940-1960年,以咖啡速食化、商品化为特点。二战期间,美国军队将速溶咖啡配发给士兵以改善其精神状态,时间一久,大多士兵们产生了咖啡瘾。这一群体在战后回国后加速了速溶咖啡的消费大众化。在这一阶段,咖啡被当做提神饮料引用,人们对口味没有过多追求。

雀巢便是第一次咖啡浪潮的经典代表。1938年,雀巢推出世界上第一款速溶咖啡,利用二战中士兵群体对速溶咖啡的依赖,在二战结束后迅速普及到世界多个地区,成为民众喜爱的主流饮品。1988年,雀巢进入中国,打开了中国咖啡市场的大门。根据Euromonitor的研究报告,雀巢是目前世界上最大的咖啡企业,全球市场占有率超过22%。国内咖啡市场中,雀巢在速溶咖啡细分领域以28.5%的市占率稳居首位,在即饮咖啡市场拥有将近7成市场份额。

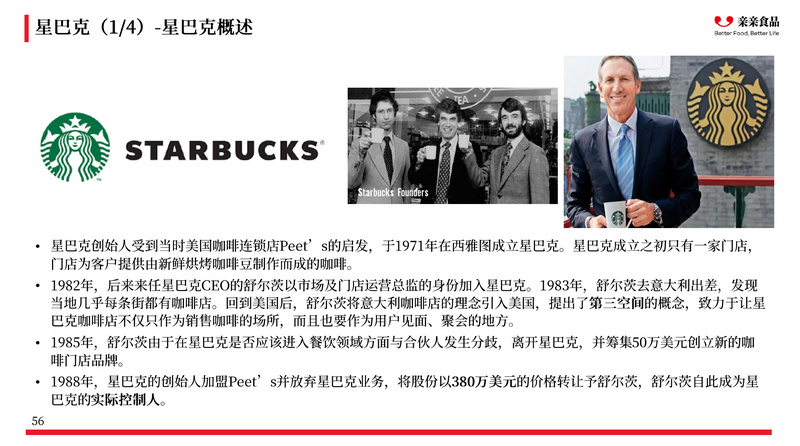

第二次咖啡浪潮出现在1966-2000年,以重度烘焙、咖啡连锁化为代表。受意大利及北欧国家的咖啡文化影响,美国社会开始关心咖啡豆、烘焙方式,并且开始出现更多种的咖啡饮品。喝咖啡成为包含享用咖啡、社交在内的综合体验。以咖啡厅为载体,强调“第三空间”的意式咖啡厅开始流行。

作为第二次咖啡浪潮的经典代表,1971年诞生的星巴克在1983年提出“第三空间”的概念,引领了一波风潮。第三空间意味着星巴克咖啡店不仅作为销售咖啡的场所,更为客户提供社交场景,注重咖啡+社交的综合体验。星巴克于1999年进入中国市场,在把第三空间概念引入的同时,严格的采购标准,不断创新的产品和保证服务品质的直营模式让其在中国市场占有了一席之地。如今,在现磨咖啡市场的10万家咖啡馆中,星巴克一家独大,市场份额占比51%。

第三次咖啡浪潮从2003年开始,一直持续至今,以轻度烘焙、精细冲泡为特点,咖啡不再作为普通饮品,而是如红酒一般,开始讲究产地、品种、采摘月份、海拔与处理方式等。烘焙更多注重展现咖啡豆原始风味,手冲成为主流。产品超越体验,重新成为消费者最重视的核心要素。

在第三次的精品咖啡浪潮中,蓝瓶咖啡(Blue Bottle)是重要的推动者和主要玩家之一。它将手工咖啡商业化,并开展规模经营。与星巴克的“第三空间”截然不同,蓝瓶咖啡营造的门店氛围,就是纯粹享用咖啡的地方,它希望你与咖啡师交谈,并且只谈论咖啡。然而,由于商标问题,蓝瓶咖啡始终没有进入中国市场。

咖啡产业投资机会

咖啡巨头都是借势而起,当下国内咖啡市场的混战中,新入局的玩家要把握好行业的发展趋势,抓住机会点杀出重围。

新的消费产品

咖啡的产品创新是进一步提高国内咖啡普及度及提升消费水平重要驱动力。2017年,雀巢收购了美国第一大有机冷萃品牌Chameleon Cold-Brew,发展新兴的冷萃咖啡业务。Bulletproof公司为咖啡赋予“帮助减肥”的功能,发明防弹咖啡,吸引了更多消费者。星巴克研发的氮气咖啡口感较冷萃咖啡更为清爽,在夏天收获了一批在其他季节没有饮用咖啡习惯的消费者。

新的消费场景

伴随着国内咖啡市场的壮大,生活节奏的加快,家庭场景和办公场景的消费需求越来越突出。

全球最大的咖啡集团JAB2018年推出精品咖啡电商网站TRADE,进行线上精品咖啡零售业务试验,希望收获家庭消费用户。

在家庭和办公场景,除了精品速溶咖啡三顿半,还有永璞、时萃等咖啡品牌,一些内容电商如吃货研究所企鹅吃喝指南、日食记等,也纷纷推出了自有的咖啡产品。

成立与2015年的三顿半,定位家庭场景的线上精品咖啡,延伸了精品咖啡饮用场景,降低了精品咖啡饮用门槛。另一方面,随着家庭和工作饮用场景的深度渗透,家用咖啡机渗透率有着极广阔的空间。对于咖啡消费人群白领咖啡来说,还有一种另一种更好的选择则是自助咖啡机。其便捷、高品质、低价格的特点,都吸引着有刚需的白领。

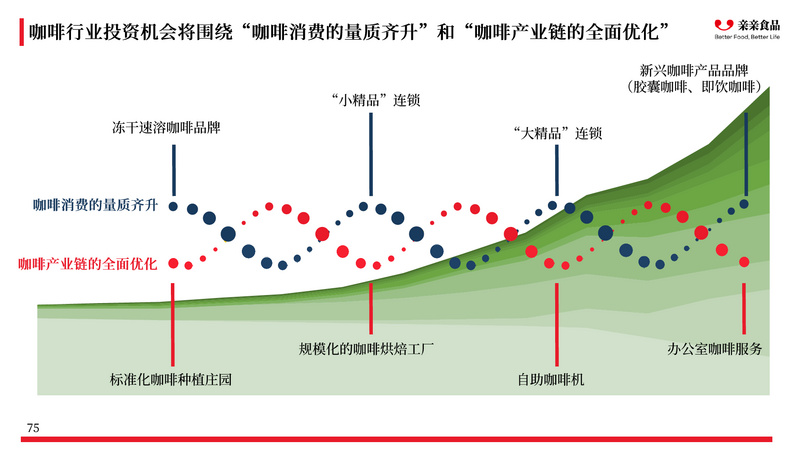

从全行业看,投资机会将围绕“咖啡消费的量质齐升”和“咖啡产业链的全面优化”

要想更进一步的激发国内咖啡市场的潜力,咖啡消费的量和质就要两手抓。尤其是在第三次精品化咖啡浪潮的背景下,做好以贩卖空间为主的咖啡连锁,精品化咖啡连锁和新兴咖啡产品品牌,提升产品质量,刺激消费总量。另一方面,咖啡产业链的整体优化也将是一个增长点。建立标准化的咖啡种植庄园,规模化的咖啡烘焙工厂,推广自助咖啡机和办公室咖啡服务,从每一个环节给予消费者更优的咖啡和更好的体验。

获得更详细的咖啡产业洞察报告,请关注36氪Pro,回复“咖啡”获取。