傍上温氏养猪,年内大涨42%的华统股份(002840.SZ)业绩是否就稳了?

时间:2019-11-05 19:28:35 热度:37.1℃ 作者:网络

昨日,畜禽屠宰加工企业华统股份(002840.SZ)宣布与温氏股份(300498.SZ)签订《生猪养殖业务合作协议》,双方决定在浙江义乌市设立合资公司浙江温氏华统牧业有限公司。其中,温氏股份将出资2.04亿元,持有合资公司51%的股权;华统股份将出资1.735亿元,再加江苏华统牧业全部股权(按评估价值为2250万元),合计1.96亿元,持有49%股权。

按公告所示,该合资设立的温氏华统主要业务将为温氏的老本行——生猪养殖。在三年之内,通过温氏华统,双方还将争取实现在浙江及江苏双双实现出栏量大100万头以上的目标。

受消息影响,今日华统股份高开逾5%,惟其后涨幅收窄,截至收盘股价报18.7元,涨1.19%。全年而言,公司股价累计涨幅达42.08%。

(图源:格隆汇官网)

Q3利润率仅0.76%,被迫养猪?

据公开资料显示,华统股份以畜禽屠宰为核心,业务范围延伸至饲料加工、畜禽养殖及肉制品深加工等三大环节,为国内少数几家拥有完整产业链的畜禽屠宰加工企业之一。根据公司中报披露,公司截至年中屠宰及肉类加工营收占总营收比例为98.06%;饲料行业营收占比为1.88%;畜禽养殖行业的占比最低,仅为0.76%。

(图源:同花顺)

虽然自称拥有完整产业链,但从营收数据来看,华统股份营收仍主要来自屠宰加工业务。

在生猪养殖行业,有“养殖和屠宰不可能是两头亏”的说法,指肉价存在周期性波动,肉价高时,由于屠宰下游虽然生肉价格会上涨,但香肠、火腿、培根等肉制品价格相对固定,且屠宰企业收购生猪成本亦会同时走高,综合而言利润空间甚至会出现收缩;而在肉价低时,情况则反转,屠宰企业利润空间扩大,养殖企业的日子反而不好过。

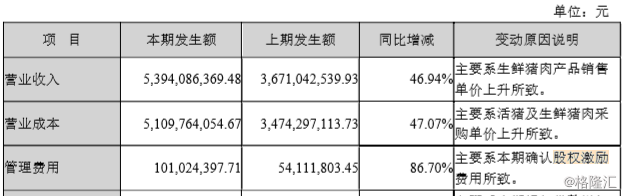

如按公司第三季业绩报告披露,华统股份营业成本的增速在活猪及生猪采购单价上升的情况下,增速就大于公司因生肉产品售价而导致的营收增速。在此情况下,随之带来的即是毛利率的下滑。

(图源:同花顺)

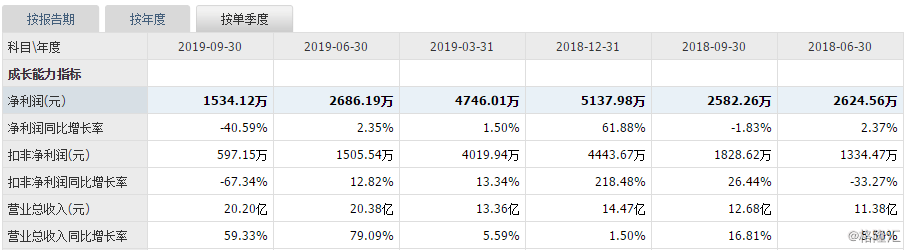

最近几个月国内肉价飞涨,以屠宰加工为主业的华统股份日子自然并不好过。据统计,今年前三季内,公司营收同比只能分别为13.36亿、20.38亿及20.20亿元,同比分别增加5.59%、79.09%及59.33%。但在利润端数字就没那么好看了,前三季净利润仅有4746.01万、2686.19万及1534.12万元,同比增速为1.5%、2.35%及-40.59%。同期净利润率分别仅有3.6%、1.32%及0.76%。

其中,第三季内公司由于确认了股权激励有关费用,导致管理费用大幅增加86.70%,从而令利润收窄。但即使剔除该部分影响,公司超低利润率、低利润增速的主逻辑亦依然不变。

(图源:同花顺)

在此情况下,继续以屠宰为主业显然无法改变公司目前“血汗工厂”般的低利润率现状,因此公司自然想到将业务范围真正向生猪养殖延伸。生猪养殖与屠宰的关系来看,该业务扩张可以一定程度上对冲猪周期对目前屠宰业务的不利影响。

实际上,从今年三月份起,华统股份就在生猪养殖的布局上“动作频频”:早在三月份,公司就与温氏股份签署《战略合作框架协议》,就生猪养殖、屠宰业务等方面合作达成了战略合作意向;六月份,公司再与浙江省仙居县人民政府签订了《仙居华统畜禽产业链建设项目投资协议书》。

按照合作书计划,项目涉及的生猪育肥养殖场将在明年下半年投入使用,完全建成正常投产后,预期年出栏量将达到10万头。

而昨日与温氏股份签署的《生猪养殖业务合作协议》,可视为此前双方在此前三月份达成合作意向后的一个具体细化落地项目。

只是这波合作的时间点在今年年底,待项目投产后能否赶上目前这波猪周期的利好呢?

傍上温氏的华统股份能否就此起飞?

按昨日公告披露,华统股份此次与温氏股份的合作内部分工较为明确。温氏主要负责合资公司的生猪业务经营,包括组建业务管理团队主导平台公司的运营管理,设计与建设相关设施设备、选购与选育生物性资产、培训与管理生产人员等。

而华统股份则主要负责协调合资公司及养殖项目公司所在地的当地资源落地,包括协调平台公司及养殖项目公司与当地政府主管部门及周边群众的关系,取得合适的土地使用权作为生猪养殖场地,负责办理标的公司符合法律法规、政府规章、规范性文件等要求的用地手续和业务资质等。

简而言之,合资公司的业务管理经营是由温氏股份负责,而行政及公关等其他工作则是由华统股份负责。

从分工上看,华统股份此次合作算是傍上了生猪养殖行业的龙头温氏股份的大腿。但傍上大腿的华统股份是否可以说就可以稳操胜券,从而万事俱备,只待收钱呢?

首先,从时间点来说,《合作协议》签订的时间已是11月份,再过一个多月2020年即将到来。此前国务院副总理在山东等地考察督导生猪生产和供应保障工作时曾表示,要抓好生猪生产,遏制下降趋势,尽早实现存栏量月度环比增长,并“力争明年基本恢复到正常水平” 。

而华统与温氏的合作项目,如无意外投产的时间亦会是明年,刚好生猪供应在明年要“恢复到正常水平”。在正常供应下,猪肉下一波周期养猪能否如愿产生相当盈利不确定性仍较大。

其次,温氏虽然是生猪养殖的龙头公司,但其在上一波周期的业绩表现似乎并无太大的说服力。而据公司九月份披露的九月份生猪销售数据,期内公司销售商品肉猪88.80万头,环比、同比分别下滑21.92%及58.60%。

(图源:同花顺)

按公司解释,该销售数量主要是加大从三元杂商品猪中挑选优秀母猪留作种源、调整了猪苗调运及投放到生产环节的节奏、对部分地区的投苗量进行了适当控制及提升了单头体重的养大猪策略,调整商品肉猪销售节奏所致。

根据解释,销量下跌的成因有多种。但是最后的肯定结果就是温氏九月份的生猪销售数量出现同比大幅下滑了。

这样的“大腿”是否值得信赖呢?

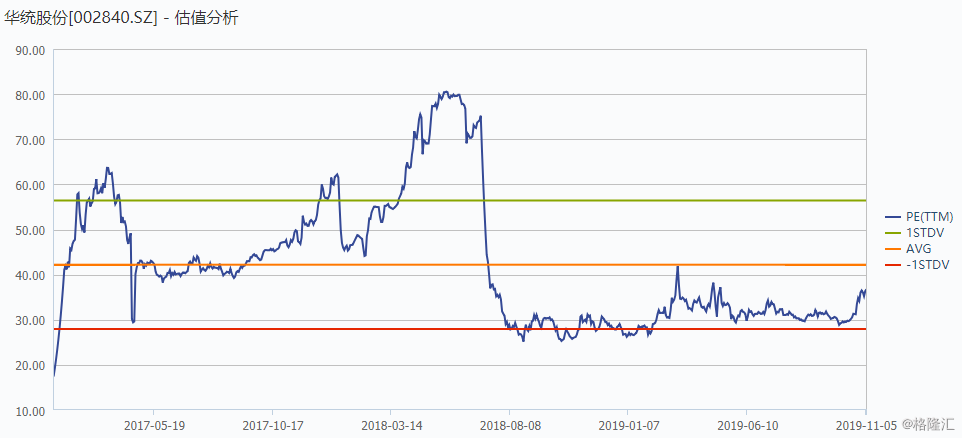

最后,值得一提的是华统股份在去年曾经历一波过山车式行情,在二月份至五月底大涨逾100%后,横盘至七月初并以五个一字跌停板开始下跌,从36元跌至12元水平。虽然目前公司股价估值并不算太高,仍低于历史平均水平,但仍可能有因为猪肉题材再被爆炒的风险。

就目前而言,公司与温氏股份的合作,仍只是纸面上看上去美好而已。

(图源:Wind)