双十一里看苏宁:过去十年拼速度,未来十年拼场景

时间:2019-11-02 13:52:45 热度:37.1℃ 作者:网络

当消费成为推动经济发展的主要力量,一年一度的消费高峰"双十一"自然而然地成为了窥探中国经济发展的一扇窗。在扑朔迷离的市场环境下,一个令人振奋的消息是,今年双十一开场仅用一小时,便让人们对未来经济走势的忐忑不安烟消云散。

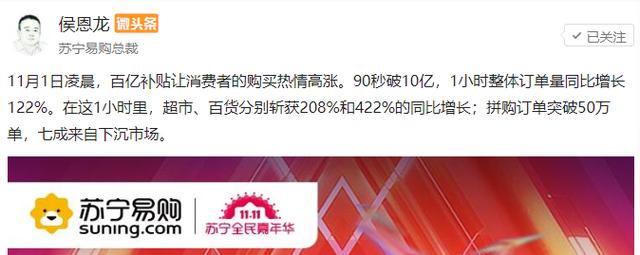

苏宁易购总裁侯恩龙第一时间将这个消息发布到了微头条上,数据显示:今年双十一消费者"买买买"的热情依然高涨,1分30秒时,苏宁易购整体交易额便突破10亿,一小时整体订单量同比增长122%。其中苏宁超市1小时订单量同比增长208%,苏宁百货1小时订单量同比增长高达422%。

距离双十一开场两天前,苏宁易购对外发布了2019第三季度财报,报告显示,今年1-9月,苏宁易购继续保持中高速增长,线上平台交易规模同比增长了24.27%,报告期内苏宁易购年度活跃用户数同比增长48.29%,线上实物商品订单同比增长61.83%。

这份亮眼的财报事实上已经让人们对苏宁易购今年双十一的表现做了充分的心理准备。即便如此,侯恩龙发布的一小时战报仍然让人感到惊讶。毕竟,在消费市场增速放缓的大环境下,相当一部分人对今年双十一的预期并不乐观。

侯恩龙在苏宁双十一发布会上说:"中国零售史,半部看苏宁",在零售业这条漫长的赛道上,苏宁做了什么,做对了什么?我想,在思考这个问题的过程中,也能够找到苏宁为何能够在充满不确定性的2019年以及正在进行的双十一中逆流而上的答案。

过去十年只做一件事,苏宁"逆流而上"绝非偶然

从南京路的小门脸到零售业的巨无霸,苏宁已经走过了近30个年头。十年前,当电商以摧枯拉朽之势席卷整个零售业时,后知后觉地苏宁终于开始了艰难的转型。从那时至今的十年时间里,苏宁只干了一件事,就是围绕零售场景进行布局。

这场历时十年的宏大布局从具体战略来看主要分为三个部分:商品的全品类拓展、商业形态的结构化重塑以及多元化销售渠道的融合与协同。

在商品品类的拓展上,苏宁在最初的家电3C类商品基础上通过并购等方式补齐短板,包括今年对万达百货和家乐福的并购,目前已经完成家电、3C、快消、百货、国际五大商品集团;在商业形态的重塑上,苏宁确立了"两大、两小、多专"的业态架构,目前全业态门店数量已超过13000万家;在渠道的融合上,苏宁通过打通线上线下用户体系,以及线上线下的协同,实现了消费体验的连贯和统一。

侯恩龙在双十一发布会上说:"从世界零售史来看,未来很长一段时间里,我们可以相对武断地说,很少有人能够完成这样的全场景、全业态的布局。"这句话同时传递了另一个信息--在当前的全球零售业中,唯有苏宁完成了全场景、全业态的布局。这句话不是"武断",而是客观的事实。

在全球百强零售企业排行榜中,你很难找到第二家像苏宁这样的巨型综合体。沃尔玛、好市多、麦德龙等传统零售巨头,商品品类大多垂直单一。而以亚马逊为代表的综合电商巨头,尽管商品品类丰富但线下渠道却十分薄弱。反观苏宁,则是唯一一家拥有全品类、全渠道、全场景的零售企业。

围绕场景零售的十年布局究竟能给苏宁带来什么?很难一言以蔽之。但可以肯定的是,它使得苏宁能够渗透至更广泛的消费场景,最大限度地"链接用户"。这一点在苏宁易购发布的2019年第三季度财报中得到体现,数据显示,苏宁易购零售体系注册会员数量已高达4.7亿,仅在今年前三个季度,其会员数量就增加了6300万。

十年时间,苏宁围绕零售场景展开的一系列布局和整合,如同涓滴之水汇流城河,最终拥有了"逆流而上"的力量。

全场景零售布局收官之后,"新苏宁"迎来新考题

20年摸爬滚打,10年艰难转型,苏宁人用了将近30年时间构建了一个完整的场景零售生态布局。侯恩龙说,这意味着我们已经进入一个快速发展的非常适合苏宁前进的新赛道。那么,未来十年、二十年,新苏宁在这条新赛道上要走向何处去?这是个值得思考的问题。

侯恩龙提到一个关键词叫"场景引力"。用户力、科技力、服务力、产品力和链接力,共同构成了"场景引力",苏宁以此构建出一个"五力模型",在这个模型中,用户处于引力场的中心,由其释放出的引力将其它四个力紧密围绕在用户周围。

"场景引力"让人自然联想到"万有引力",这一定律的提出解释了宇宙中的所有天体为何能够长期维持在一个稳定平衡的状态。我们生活的地球因为有强大引力的存在,才得以将月球以及无数颗人造卫星牢牢束缚在它的引力场中。假如地球失去引力或者引力变弱,后果将是难以想象的。

苏宁用了30年时间完成全场景零售的布局之后,形成了"五力模型",实际上也为新苏宁提出了一个新的考题,就是如何让这个力场长期维持在一个稳定平衡的状态。这道考题的答案也显而易见,就是持续释放"场景引力",苏宁应该清楚,一旦停止对外释放引力,其零售生态将很快变得松散甚至坍塌。

这就是为什么侯恩龙反复强调,未来要与所有的合作伙伴携手并进,将五力模型完成的赋能给合作伙伴的原因所在。显然,"赋能"就是苏宁释放场景引力的方式。

围绕产品力,苏宁搭建了全场景智能供应链,通过对供应链的数字化升级,提升采购、销售和配送的效率;围绕服务力,苏宁通过完善仓储物流体系,推出"1小时场景生活圈"配送服务产品"随时",提升了近场服务效率;围绕科技力,苏宁发布零售OS,通过构建数字中枢,为合作伙伴提供能力和数据的双向支撑;围绕链接力,苏宁通过开放接口形成社会化协作的场景零售生态。

对于现阶段的苏宁而言,通过释放引力将其庞大的零售版图维持在一个稳定平衡的状态至关重要。

凯文·凯利在《必然》一书的开篇便提到这一略显沉重的话题,他说:"生命的本质,似乎主要是维持。"要想使一台电脑始终维持在良好的运转状态,需要不断的软硬件升级。而要想使一个庞大的生态始终维持在一个稳定平衡的状态,则需要不断的释放引力。这是"新苏宁"迎来的新考题。

从拼速度到拼场景,苏宁奏响未来十年零售主旋律

过去的十年,既是苏宁从线下零售巨头向全场景零售转型的十年,也是全球零售行业突飞猛进的十年。我们看到,那些充满危机意识的零售巨头们在焦虑与变革中,疯狂的跑马圈地,不计成本地完善基础设施,加速补齐自身短板。

转型时期的零售业如同一趟高速行驶的列车,许多传统零售巨头因为行动迟缓被无情甩下,当然也有像苏宁这样的因为快速积极的应变迸发出新的生机。过去十年,对于全球零售企业来说,"速度"决定了一切。那么未来十年呢,当零售业的格局渐趋稳定,物流等基础设施逐渐成熟,零售企业不再拼速度时,拼什么?

苏宁已经给出了答案--场景。围绕场景,零售企业还有很多工作需要展开。其中,零售场景的联动和下沉是最主要的两个部分。对苏宁来说,场景联动实际上是不同业态充分融合协同的过程,下沉则取决于战略资源向低线市场的倾斜,包括线上和线下全渠道资源。

拼速度的时代过去了,拼场景的时代到来了。侯恩龙说苏宁完成了场景零售布局,同时也开启了整个中国零售发展的新时代。在这个崭新的时代里,苏宁会是舞台的主角吗?答案交给时间。