9月动力电池市场:装机量同比下降31.44%,中航锂电跃居第三

时间:2019-11-01 09:14:35 热度:37.1℃ 作者:网络

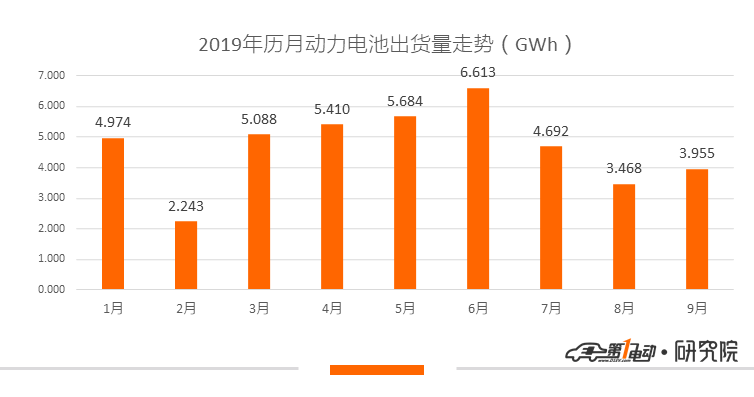

根据工信部合格证产量数据,2019年9月共产出新能源汽车7.6万辆。根据第一电动研究院的统计测算,动力电池2019年9月装机量约为3.955GWh,同比下降31.44%,环比上涨14%。这是今年动力电池装机量连续两个月出现同比负增长。

9月纯电动车型装机占比96.2%,插混车型装机占比3.5%,剩余为燃料电池车型装机。

装机量及结构

从车辆细分类别来看,2019年9月电动汽车装机量主要来源于纯电动乘用车,纯电动客车装机量略微回升。

纯电动乘用车9月产量为5.9万辆,较8月增加3303辆,装机量随之增加至2.89GWh,环比微增7.74%,占总装机量的73.1%。纯电动客车方面,与8月相比产量增加了1156辆,整体装机量环比也上涨48.2%。

纯电动专用车方面产量继续略微回升,装机量为188MWh。

9月三元材料的搭载量为2.57GWh,其中乘用车占94%,三元材料搭载量占总搭载量的64.9%,与8月相比有所下降。磷酸铁锂电池随着客车产量略微回升,装机量提升至0.95GWh,在月度装机中的占比也上涨至24%。锰酸锂与多元复合电池9月合计装机98.9MWh,占比2.5%。

企业表现

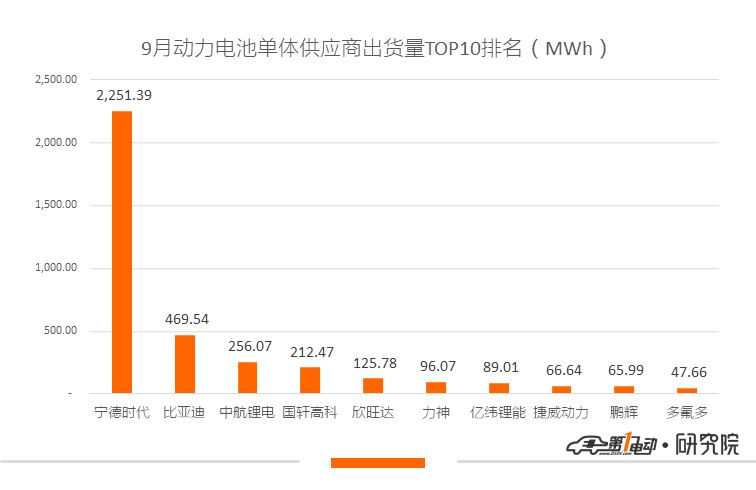

9月有效装机电池企业中,TOP10单体供应商市场份额都在1%以上,其中宁德时代与比亚迪的市场份额分别是56.93%和11.87%,TOP10电池企业合计贡献了市场93.1%的装机量,市场集中度再次加强,头部企业占比也再次提升。

9月宁德时代装机量为2.3GWh,环比下跌4.8%,市场份额相较8月下降11个百分点。

比亚迪方面随着比亚迪车型产量的回升,装机量9月环比上升40.1%,市场占有率有所提升。

竞争较为激烈的第二梯队在9月排名又有较大变动,中航锂电以256.05MWh的装机量跃居至第三名,市场占比6.48%。

排名第四的国轩高科环比增加49.5%,以212.5MWh的装机量贡献了5.37%的市场份额。

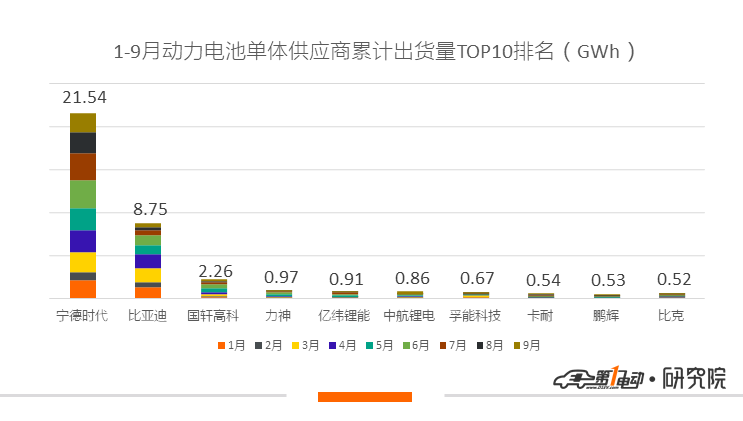

2019年1-9月总装机量为42.1GWh。其中,TOP10车企共装机37.6GWh,占比89.1%。

宁德时代累计装机21.54GWh,遥遥领先其他单体供应商,市场累计占比为51.1%。比亚迪以8.75GWh排名第二,增长较为缓慢,累计市场份额下降至20.8%。

第二梯队里目前唯一累计装机量突破1GWh的单体供应商为国轩高科,市场占比为5.4%。

9月宁德时代在乘用车上的装机量为1.77GWh,主要配套车企为北汽新能源、吉利、蔚来等。配套的热门车型包括北汽EU5、北汽EX3、帝豪EV、蔚来ES6等。客车方面9月装机量为434.2MWh,较8月上涨16.6%,主要配套车企为宇通汽车,所使用电池均为磷酸铁锂电池。

比亚迪方面,乘用车和客车的装机量分别为330.3和132.8MWh。乘用车方面全部为比亚迪车型自用,全部搭载三元材料电池。随着比亚迪e2和比亚迪秦EV的产量拉升,乘用车装机量环比增长27.6%。客车方面,配套的车型数量较8月也增加了411辆,同样均为比亚迪自用,电池类型全部为磷酸铁锂电池。专用车方面,除比亚迪自用以外,还给华林牌专用车提供装机,占比70.6%。

中航锂电9月的装机量提升主要来自于配套车型Aion S的产量提升,该车型从8月的17辆产量提升至2595辆,贡献了中航锂电50.1%的装机量。另一个主力车型来自长安逸动EV,该车产量较8月提升84.5%达到2353辆,贡献了48.3%的装机量。

9月外资电池厂商仅有三洋实现装机,搭载车型为卡罗拉双擎E+、雷凌双擎E+和蒙迪欧,装机量分别为5672.9KWh、1566.04KWh、和27KWh。