原创白云山三季度增收不增利,都是因为收购王老吉药业惹的祸?

时间:2019-10-30 18:25:37 热度:37.1℃ 作者:网络

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

一说起白云山(600332-CN;00874-HK),首先想到就是它的王老吉和金戈产品,都是比较出名的。

但是,根据这家公司最新的三季度报表显示,前三季度实现营业收入500.6亿元(人民币,下同),同比增长67.57%,净利润为31.6亿元,同比下滑8.13%,扣非净利润同比增长25.86%;三季度单季实现营业收入167亿元,同比增长11.21%,净利润为6.12亿元,同比下滑25.4%,扣非净利润同比下滑15.59%。

另外,自从去年白云山并表医药公司和王老吉药业之后,应收账款一天比一天多,年初至三季度末增加37.8亿元,导致经营现金流也更不上利润增速,销售回款出现问题。粗略一看,白云山的三季报真不怎么样,公司三季报业绩披露次日,股价在港股和A股在均出现低开低走。

那么,造成白云山三季度业绩不景气的原因是什么?

投资收益大幅减少+并表导致毛利率下滑

首先,根据白云山以往报表显示,2018年5月31日公司收购了30%合营医药公司的股权,使其纳入合并报表范围,当年九月份又完成了对合营公司王老吉药业48.05%的股权收购,使其纳入并表范围。2019年前九个月这两项收购业务,增厚了营业收入181.18亿元。

我们再来回头看2018年同期白云山这块数据,2018年前九个月公司把医药公司和王老吉药业纳入合并范围,增厚了营收120.12亿元。

如果扣除收购这块影响之外,2018年前三季度白云山营收应该为178.68亿元,2019年前三季度白云山营收应该为319.42亿元,增幅为78.8%,公司营收的增速也是非常快的。

三季度营收增速下滑,主要是因为2019年上半年收购王老吉药业和医药公司增厚营收166.14亿元,推算出2019年三季度单季公司收购业务这块增加了营收15.04亿元,相比较前两个季度大幅下滑。

再来看利润,前三季度公司净利润出现下滑的原因是什么?

2019年白云山前三季度的毛利率为21.72%,2018年前三季度毛利率为25.58%(毛利率为什么下滑,我们后面在说),这是造成公司净利润下滑的主要原因之一,因为公司净利率只有个位数,近四个点的毛利率下滑对公司净利润影响还是非常大的。

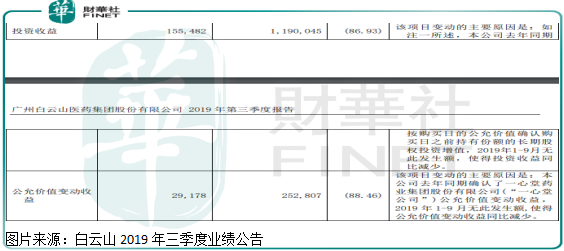

另外,占比较大的销售、管理费用,增速也都没有营收增速快,意味着这块并没有拉低公司净利率,而2018年前三季度公司投资收益11.9亿元,公允价值变动收益2.5亿元,而2019年同期公司这两块收益总和为1.8亿元,出现大幅下滑,这也是导致公司净利润下滑的主要原因之一。

但是,公司扣非后的净利润增速也是低于营收增速,什么原因呢?

新并表业务拖累了公司业绩

上面我们也已经提到了,是因为毛利率下滑,那么,公司毛利率为什么下滑呢?

2019年前三季度新并表的王老吉药业和医药公司营业成本为163.67亿元,而营业收入只有181.18亿元,算出这两快业务的平均毛利率为9.7%,而没有并表这两块业务之前几年,白云山的毛利率大部分时间在35%上下,显然,并表拉低了公司整体毛利率。

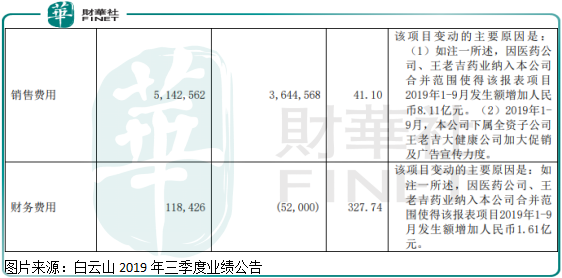

更重要的是,因并表王老吉药业和医药公司使销售费用增加8.11亿元,增加财务费用1.61亿元,另外,因为加大对王老吉大健康公司的广告宣传,这块销售费用也出现了一定增长,但这块费用增长公司没有披露具体数据,所以,这块的毛利润减去这块的费用开支之后,并购这两项业务基本不赚钱、甚至是小幅亏损的,这也是公司增收不增利最主要的原因。

另外,开头我们也提到了,年初至三季度末白云山应收账款增加37.8亿元至146.5亿元,比并表这两项业务前增加了超过100亿元,使公司偿债能力出现明显下降,经营现金流出现恶化。截至2019年三季度末应收账款占公司总资产的27%。

总体来看,白云山三季度净利润下滑,主要还是由于2018年前三季度公司非经常性损益基数太大,而2019年前三季度,这块收益大幅减少所致,毛利率和净利率下滑,主要是并表业务毛利率低,基本不产生净利润所致,另外,并表的王老吉医药和医药公司,产生的应收款使公司经营现金流不健康,这是需要注意的。

作者:郑鹏超

编辑:李雨谦