第三季度归母净利润微增2.43%,天味食品一字跌停

时间:2019-10-29 16:56:55 热度:37.1℃ 作者:网络

10月28日晚间,天味食品(603317.SH)发布业绩报告,报告显示,2019年前三季度天味食品营业收入10.78亿元,同比增长24.29%;扣非归母净利润1.69亿元,同比增长8.9%。

单季度来看,第三季度公司营业收入4.48亿元,同比增长14.77%;归母净利润0.93亿元,同比微增2.43%。

受此消息的影响,今日天味食品开盘一字跌停,全天换手率为2.41%,总成交额为5010万元,封单超4.5万手,截止收盘时间,公司滚动市盈率为69.7倍,总市值为208亿元。

(行情来源:wind)

天味食品是国内领先的复合调味料生产商,专注于川味复合调味料的研发、生产和销售,现已发展成以火锅底料和川菜调料为主导的大型川味复合调味料生产企业。公司主要品牌包括“大红袍”、“好人家”、“天车”及“有点火”,产品包括火锅底料、川菜调料、香肠腊肉调料、香辣酱等9大类100多品种,主要用于家庭、餐饮消费,满足消费者对烹调风味多样性和便捷性的追求。

(资料来源:中信建投)

为了上市,天味食品曾多次冲刺IPO,资料显示,公司分别在2012年、2014年、2015年、2018年5月和2018年10月多次报送IPO申报稿,终于在2019年4月成功登陆上交所。

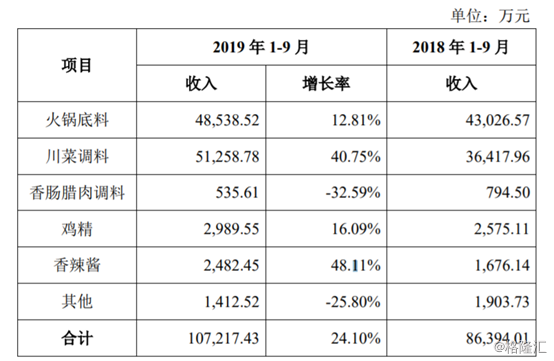

按产品拆分看,川菜调料表现亮眼,前三季度收入5.12亿元,同比增长40.75%;而火锅调味料产品前三季度销售规模4.85亿,同比增长12.81%;两大主要品类前三季度合计销售收入同比增长26%,其他产品前三季度合计收入同比增长7%。

(资料来源:公司公告)

按区域划分,西南地区销售金额合计2.99亿元,占总销售额比例的27.92%;华中地区销售金额合计2.19亿元,占总销售额比例的20.43%;华东地区销售额合计1.89亿元,占总销售额比例的17.59%,而其他的西北、华北、东北及华南四大地区销售额合计仅占总销售额比例的33.49%。天味的销售省份主要集中在四川及河南省,从天味三季度披露的各大区域销售金额比例来看,当前公司的销售区域性依旧较为明显。

(资料来源:公司公告)

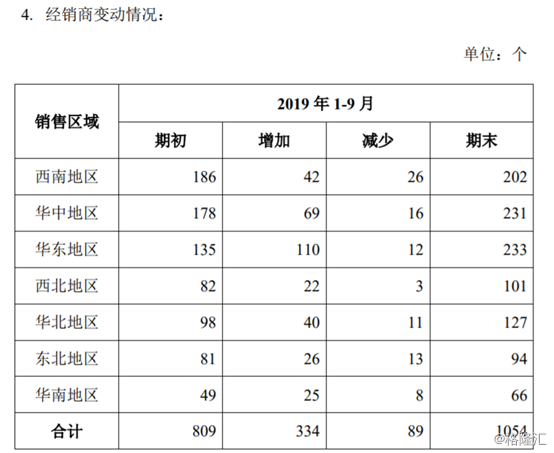

渠道拓展方面,截至三季度末,较年初净新增经销商245家,其中三季度净增加172家,其中华东、华中地区经销商增长快速,较年初分别净新增98家、53家,渠道拓展环比加快。

(资料来源:公司公告)

费用率方面,三季度期间费用率较二季度下降2.54个百分点,其中销售费用1.38亿元,同比增长54.25%,销售规模扩大,相应业务活动费用增加。管理费用同比下降1.21%,财务费用同比下降171.12%。

(数据来源:wind)

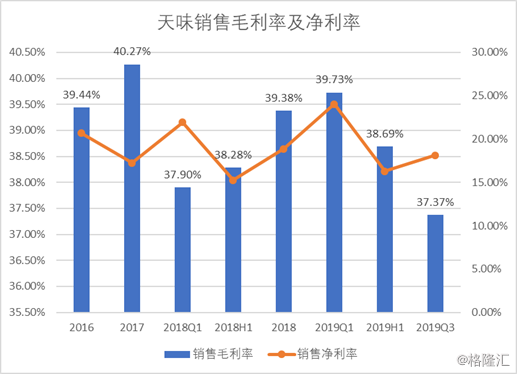

而导致三季度公司营收增速远大于归母净利润增速的主要原因是因为单季度毛利率下降1.32个百分点。由于每年的第四季度是火锅的旺季,因此,公司加大销售费用投入,包括针对重点产品的销售补贴,针对重点渠道的堆头成立,都已经开始体现。部分区域公司在推主力产品时,会搭赠一部分其他品类产品,买赠可能是导致单季度毛利率下滑1.32个百分点的重要原因,无论是毛利率下滑,还是销售费用率上升,撇除原材料成本上升的因素,其余均与公司临近四季度旺季加大销售端的投入直接有关。

(数据来源:wind)

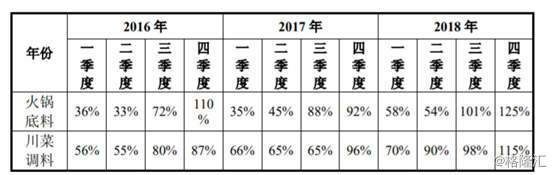

不过天味食品的主要原因在于产能不足,近两年来没有新增产能。招股说明书显示,2016年至2018年公司总产量分别为5.68万吨、5.85万吨和7.3万吨,年均复合增长率为13.37%。在公司各类产品中,火锅底料和川菜调料的合计产量分别为4.6万吨、4.8万吨和6.2万吨,占公司总产量比重分别为81%、82%和85%,是公司主要产品。

(资料来源:公司公告)

当前公司的产能基本上饱和。因此近两年难以通过放量增长,只能靠提价。但是目前天味单价已高于颐海,在品牌力弱于颐海的条件下,天味提价空间有限。

根据招股说明书显示,公司募投项目总投资约4.9亿元,建设期两年,在全资子公司天味家园进行的建设项目,预计可新增产能共计3.2万吨/年,其中:定制餐调新增产能1.2万吨/年、全型火锅底料新增产能0.8万吨/年、方便速食新增产能0.4万吨/年、其他川菜调料新增产能0.8万吨/年;在双流天味食品生产基地的技术改造工作,预计可新增火锅底料产品产能0.6万吨/年。也就是说天味大规模放量需要等等到两年后。

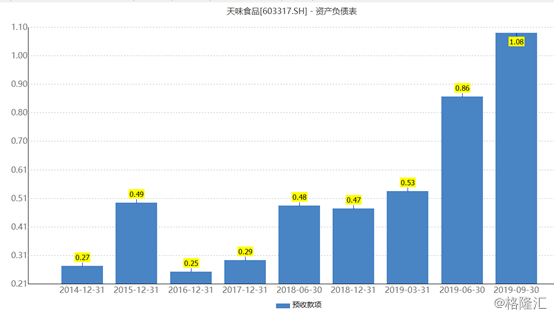

另外,前三季度公司预收账款为1.08亿元,较二季度环比上升0.22亿元,但是由于当前产能受限,由于产能跟不上所以公司无法大幅计提预收款,只能优先照顾稳定客户,由此可见公司产品需求并没有受太大影响。

(资料来源:wind)