有道Q3财报解读:网易有道,道而不径

时间:2019-11-22 08:26:54 热度:37.1℃ 作者:网络

图片来源@视觉中国

文 | 表外表里,作者 | 周霄(高级研究员),编辑 | Reno,数据支持 | 洞见数据研究院

11月21日早,网易有道发布了其上市以来的第一份财报。财报显示:19Q3营收3.46亿元,同比增长98.4%;净亏损2.422亿元,同比扩大214.5%。财报发布后截止收盘,有道股票已下跌2.18%,自上市以来不到一个月已下跌逾20%。

10月25日上市前夕,网易有道十年终磨一剑即将上市的故事还脍炙人口;然而仅在24小时后,17美元开盘,当日股价下跌26.47%,以12.5美元报收。直到11月5日,有道股价才得以大幅抬升,涨至15.48美元,随后又是连跌不止。

当我们仔细分析有道的财务数据时就会发现,这样的股价跌跌不休并非偶然。19Q3,网易有道净亏损达2.422亿元,亏损幅度同比扩大了241%,该数字甚至远大于毛利所得(8920万)。

其核心业务-学习服务和产品(精品课和VIP付费)的毛利率仅为27.5%,在线营销(主要是广告业务)的毛利率也仅22.6%,同比去年下降了6.9个百分点。相比之下,19Q3新东方毛利率为59%,21世纪教育毛利率51%。

然而,有道词典、有道云、中国大学MOOC的口碑是有目共睹的。根据招股书披露,19上半年有道DAU已达1.05亿,比同类产品高出两倍更多。互联网企业的打法无外乎拉客和赚钱,既然网易有道客人的吆喝声如此嘹亮,为什么不愿意掏钱买单呢?本文通过以下四个方面进行分析:

• 获客:口碑产品广种薄收

• 留存:用户越长大越穷?

• 转化:常客不掏钱,掏钱非常客

• 商业模式背后的财报分析

有道产品矩阵主要围绕教育和相关工具,旗下应用多达21个。最初推出的产品是有道词典,积累了大量用户后基于词典逐渐开发出付费课程,并将有道精品课、有道教学等支流功能单设APP,作为收入主力的有道精品课重点聚焦K12。

此外,有道还开发了翻译官、云笔记等工具类产品,这一部分目前主要通过会员付费变现。

根据财报披露,网易有道营收主要源自精品课、会员收费和各应用的广告收入。其中精品课程和会员收入2.252亿元,占总营收比最高(65%),其次是投放在各个平台的广告收入1.208亿元,占比35%。

01 获客:口碑产品广种薄收

网易有道虽然亏损巨额、股价骤降,一众投资人赔进去了将近五分之一的钱。但相比其他沪江教育、学而思、新东方等教育企业,网易有道似乎更崇尚产品思维,旗下产品也更受用户喜爱。例如网易有道旗下用户量最大的核心产品有道词典,就是市面上最具口碑和用户活跃度的教育工具。

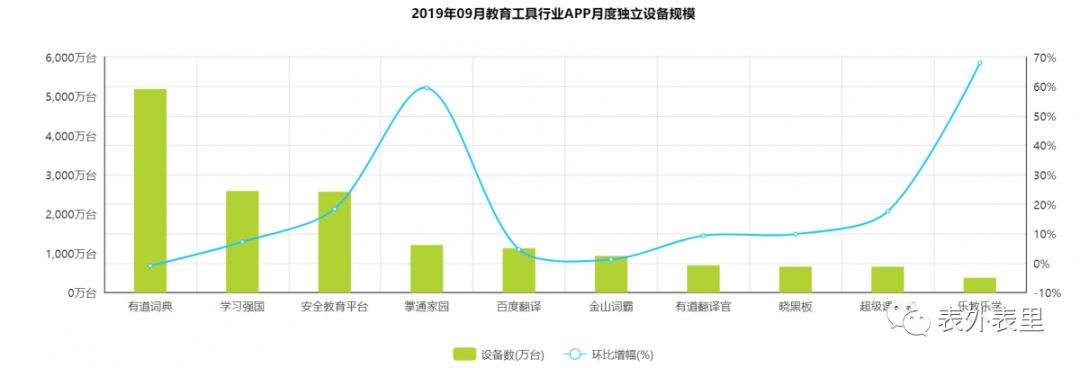

19上半年有道旗下各类APP的MAU已达1.05亿,同比增长12.8%。其中,有道词典MAU达5120万,是中国第一大语言类APP,有道翻译MAU达2510万,U-Dictionary的MAU达1160万,有道云笔记MAU达530 万。

根据咨询数据显示,19Q3有道词典独立设备数已达到5293万台万,用户量超过7亿,遥遥领先于其他词典类工具,无独有偶,有道翻译也高居月独立设备榜单前位。

有道负责人周枫曾说“我们的出发点,就是把有道词典做得更加高质量。”用户评级就反映了产品在市场上的用户认可度,有道词典在中国的评分为4.73,在国外市场也广受好评。相比之下,百度翻译为4.5分,金山词霸4.6分。

从用户数据来看,有道系产品的获客似乎已成规模,然而财报数据又让人出乎意料:19Q3的营销费用为2.31亿,付费用户有23.7万人。其获客成本为974元,而客单价为905元,仅相差69元。与之相比,新东方、好未来和21世纪教育的客单价都是获客成本的两倍以上,新东方逾9倍、21世纪教育甚至达到了21.7倍。

网易有道获客成本甚至比新东方和21世纪教育的更贵,再看少的可怜的客单价,似乎有点雷声大雨点小的意思。那么有道的营销费用一笔一笔花出去,用户为什么不买单呢?

02 留存:用户越长大越穷?

如果你是大学党或者上班族,有道词典、有道云笔记、有道翻译官……这些产品中或许有一款正记录着你的成长或者努力。

我将有道上市首日股价跌去四分之一,此后跌跌不休、财报亏损额大于毛利的事情讲给正在留学的朋友,朋友满脸震惊“有道这么好用怎么会不赚钱?我的绝大部分同龄人用的都是有道词典!”我问她“有道这么好用,你花钱充值过吗?买过有道的课程吗”她摇了摇头说“没必要啊”。

没错,这就是有道目前遇到的问题。他的主要用户群体对有道付费教育的认知是“没必要”,换句话说这部分知识并不是目标群体的刚需。

我们来看看目前市面上家大业大的几家教育公司:新东方、好未来、猿辅导、作业帮等。他们的教育内容或多或少地遭到诟病,但他们相比有道共同的优势都在于目标用户对产品是刚需、付费意愿极强。

先说以作业帮为代表的主要用户群体为中小学生的辅导软件,他们针对的是更为迫切的答疑问题和更为实际的提分要求。试想如果你是一名高中生,结束作业战斗遥遥无期,而你却卡在一道物体大题中迟迟没有思路;高考的日期近在眼前,而你似乎离985越来越远。而这时候58/小时的名师答疑和500-1200元不等的985直冲班是不是会让你和家长觉得“只要抓到了升学稻草,钱都不是事”?

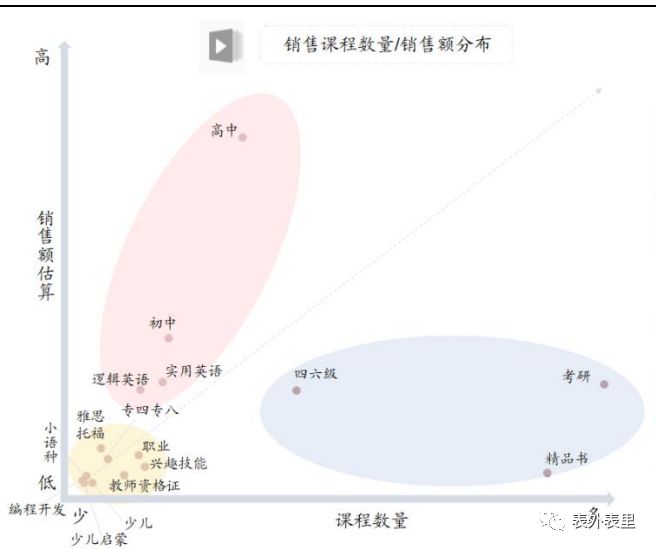

然而,我们再看网易有道:其用户群体多为专科、本科或硕士以上。推出的付费课程分为两类,一类针对中高考、四六级、雅思托福、职业资格考试等等,看似与新东方、雅思哥等产品一样拿准了用户的升学、升职命脉。但由于后者在多年经营中,形成规模效应,很大程度上掌握了大量类似于机经、预测的应试资源。而这种稍捷径的资源对考生形成了巨大的诱惑,这也是为什么有道的应试类课程销量远不如其他教育产品。

网易有道的另一类课程多为“如何快速突破10000词汇量”、“如何像美国人一样流利说英文”之类旨在全面提高个人素质水平或者培养某项兴趣技能的课程。

相比上述应试课程,这类产品是缺少爽点的,或者说没有戳到用户痛点的。相比“60天陪你冲关CET6”,兴趣教育的回报是长期甚至不明确的,不是产品诱导用户消费,而是用户说服自己消费,难以养成掏钱习惯,付费率自然会变低。

另一方面,与美图、墨迹天气、360相似,网易有道一直走的也是工具类产品的路线,而其变现也正如前述企业一样困难重重。

相比其他社交类、内容类应用,工具类能抢占的用户时长实际上少得可怜。我们一天只会看一次天气预报、一个月可能只点开一次360清理内存查杀病毒,即便是学生党每天查单词的次数也不会超过二十次。

用户在此类应用上的注意力过小,就更不可能多次观看此类平台上的广告了。所以他们在变现时也难以获得非常优质的广告资源,并且广告形式也更为单一,多为品牌广告。

并且,同样因为用户时长过短,此类应用的会员付费更难以开展。长视频应用会员的普及源于观众难以忍耐动辄200秒的长广告,但绝大部分用户不会壕到连5秒的词典开屏广告也必须略过。更何况有道词典的VIP特权,如发音指导、超大词典离线包等对用户来说可有可无、甚至如果免费都不一定会使用。

看到这里很多人会说,工具类应用的营收不止源于广告和特权服务,还可以卖产品变现,比如天气软件卖伞、词典卖课。然而,更尴尬的在于用户匆匆打开应用寻找答案,连广告都不一定注意得到,如何保证他们会为产品买单呢?卖产品并非工具类应用的初衷,也难以培养用户在此消费的认知和习惯,更何况当他们打开其他应用,如淘宝、新东方时,还会找到更为专业化、性价比更高的产品。

无论在哪个行业哪个领域,企业之间的差异化运营无非都是为了画圈占地,有些企业商业模式更走得通,土地就肥沃一些。根据上述双重原因,网易有道占的这片商业土地实在有点贫瘠,更糟糕的是,有道明明圈的是一亩旱地,却偏偏要种出水稻。

03 转化:常客不掏钱,掏钱非常客

在分析有道词典的时候,我们发现了一个奇怪的现象:一般来说,某种产品的买单客户一定是其深度用户,比如每天或者每周都玩绝地求生才会买皮肤,常常打开腾讯视频才会买会员服务。但有道词典的主要买单群体并不完全是使用群体的子集,换句话说就是不符合漏斗模型。

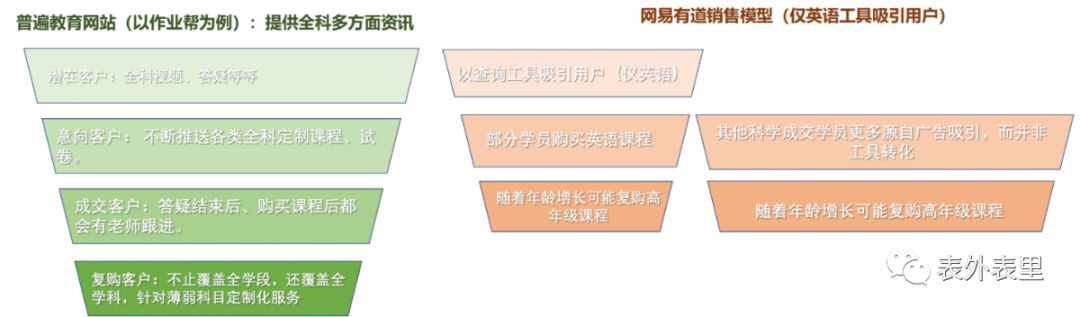

我们将普遍教育网站和网易有道的销售模式从学科和用户年龄两个角度进行对比。

作业帮为学生提供全学科的辅导帮助,由此推荐全学科的答疑和课程,是符合销售模型的。而网易有道的用户使用初衷在于英语单科,一开始没有提供其他学科的功能。所以在之后的全学科课程推荐中,从英语单科推向全科的获客成本会更高,这实际上在漏斗模型中是逆势而为。

从用户年龄来看,掌门一对一的潜在用户一开始就是中小学生,即便不会完全被转化,但付费者是初始群体的子集,而网易有道仍是逆势而为。

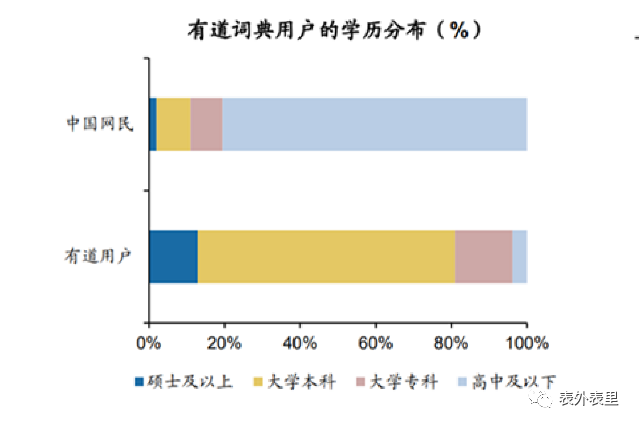

根据广发证券所给出的数据,作为网易有道最主要的产品和引流大户,有道词典几乎95%以上的用户学历大于专科/本科。一般来说,这部分人群的可支配收入应该更高,对自我提升的需求应该更强烈。顺应销售漏斗,这部分用户本该是网易有道的消费主力军。

然而网易有道营收增长最快的是K12业务、销售额最高的是中学课程、续课率最强的是小初暑假班。有道招股书中也强调:“我们的战略重点在于吸引更多的年轻用户和学生(特别是K12年龄组)并满足他们的终身学习需求”。

2019年上半年公司K12年龄段的参培人次达590万,同比增长63.9%;K12年龄段的付费人次达10.5万,同比增长81.0%。19Q3单季,K12付费人次已达9.27万,同比增长179.2%。K12参培人次是仅日活的5.6%,却占付费用户的31%,这就相当于不到5%的基础用户贡献了超过三分之一的付费潜力。

K12教育付费力最强没错,但有道词典显然在吸引潜在付费用户上帮不了太多忙:中小学生的燃眉之急在于尽快完成作业,首选一定是作业帮、猿辅导。

为了解决这个问题,吸引k12用户,有道也确实作出了一些努力,推出了如有道少儿词典、有道乐读、有道少儿英语等针对K12用户的产品,但是在同行已经做得风生水起、品牌深入人心的情况下,有道要想抢夺大部分被辅导类应用截胡的学生,就必定要大手笔投入营销。

根据财报,19Q3有道营销费用同比猛增了255%,但营收增长为98.4%,赚的速度赶不上花的,光是用在有道精品课上的广告营销费用就比别家多了几倍,真的很拧巴。

网易有道纵容主要用户习惯性白嫖、却大力收割非典型用户。这让人不禁遗憾,网易有道是不是打偏了,剩余95%高龄高消费潜在人群或许才更值得挖掘。高龄教育的市场抢夺起来或许会比K12更为顺势,并且这部分的市场客单价很高、增长潜力实际上不见得比K12小。

那么问题又来了,当有道进入高龄教育市场时,面对的竞争对手会是新东方、新航道等深耕线下线上多年的教育巨头,路会不会一样不好走?

网易有道和新东方的本质区别在于前者是工具类推广课程变现,而后者是原本就是教育机构。工具类的先天优势在于用户群体基数更大,这也意味着有道的获客成本能够更低。

但抓住潜在用户才是游戏的开端。新东方的优势在于庞大的教育资源,包括线上下渠道布局、优质师资、充分熟悉各类考试并拥有独家资源。这是新东方对学生的吸引力所在,也是网易有道不被学生选择的原因。但这些优势在长期来看都是可以复制的,师资可以培养、考试资源可以合作官方机构获取。有道拥有如此大的用户基础,合作方何乐而不为呢?

更何况有道系产品用户口碑很好,资源优势被填平时,用户基于信任,有道的转化成本或许也会更低。

从工具到教育,不管是K12还是更高龄都会是一场硬仗。在用户转化环节,有道的竞争对手都很强劲,劣势也都源于基因问题;但在获客环节,K12的成本比高龄教育高出太多。两权相利取其重,有道却选了更难的打法。

这种旱田种稻的偏离打法在业务数据上表现为,课程付费率的不断下降。招股书透露,2017年、2018年以及2019年上半年,有道精品课程的付费学生注册人数分别为约41.8万,63.4万和33.8万,对比总报名人次,有道精品课程的付费率不断下降,分别为4.2%,3.0%,2.8%。

同样,也是因为这种旱田种水稻的拧巴逻辑,使得网易有道迟迟无法盈利,经营亏损高居不下,这在财报中表现的尤为明显。

04 商业逻辑背后的财报分析

如前所述,网易有道的主要业务分为两部分:第一部分是各应用中的广告收入,在财报中以在线营销呈现,19Q3广告收入1.208亿元,占比35%。第二部分是各应用的VIP付费收入及精品课程收入,Q3总共收入收入2.252亿元,占总营收比为65%。

然而这个季度,有道并未将会员和精品课收入以及营业成本细分披露,我们参考招股书中截止19H1的数据进行分析。

19年中期在线营销为2.34亿元,占比42.7%、其中VIP付费收入8660万元,占比15.7%、精品课程收入2.28亿元,占比41.6%。

然而,高营收的背后其成本也十分可观。19Q3营收成本达2.57亿,相当于营收的74%。

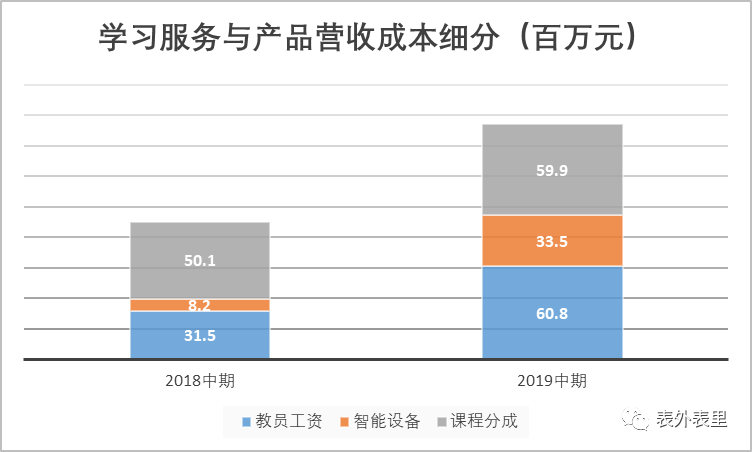

19中期的营收成本为3.9亿元,是营收的71%,其中学习服务与产品的成本占比最大,超过60%。根据财报详细披露,该项成本中有39%为教员工资、21%为设备成本、38%是第三方课程的分成,也就是说,虽然精品课客单价为751元,但其中有将近456元的固定成本。

由于有道本身并非流量入口,同类产品的竞争也愈发激烈,本该高毛利的在线营销业务成本也居高不下。19中期该项成本占本业务的65%,也就是说,每收入100元的广告费,其中65元都用于买流量了。

这样算下来,两类业务留给有道的盈利空间都很小,况且还有压无可压的各项费用。

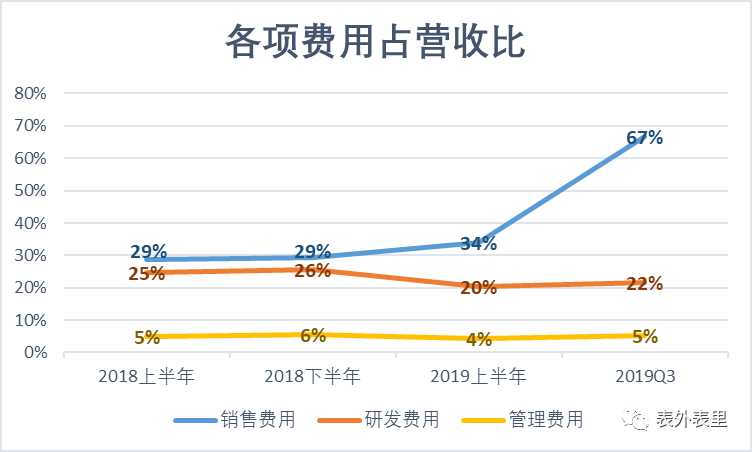

从百分比图示看,网易有道的费用率似乎也并无多少压缩空间。研发费用占营收比已减至22%、管理费用甚至仅为5%,由于获客成本居高不下,营销费用迅速攀升至67%。

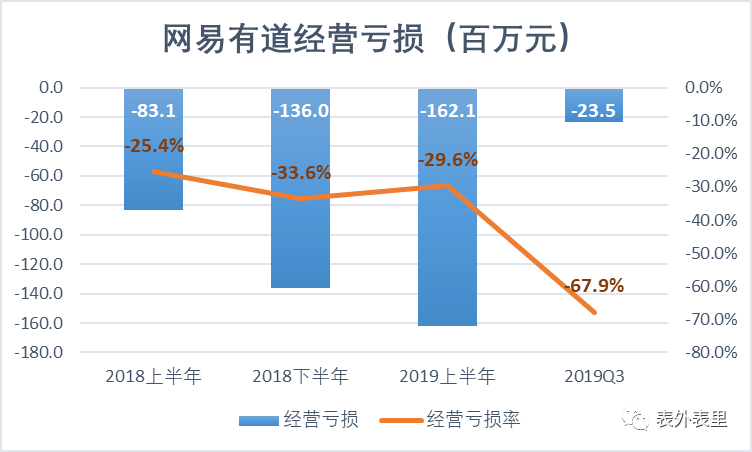

成本与费用双高造成了有道经营的入不敷出。19年中期,经营亏损1.62亿,亏损率29.6%;19Q3经营亏损2.3亿亏损率扩大到-67%。这对于有着13年运营历史的网易有道来说,似乎有点说不过去。

总结

正如网易高级副总裁、有道负责人周枫所说:“我们的出发点,就是把有道词典做得更加高质量”,口碑产品可以吸引一定的用户,做大流量基础。然而无论是有道词典还是网易公开课,在资本寒冬里都存在着自身的矛盾,缺乏一击制胜的法宝,也迟迟难以脱离亏损的漩涡。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App