如何评价投资的好坏?

时间:2019-11-18 07:11:43 热度:37.1℃ 作者:网络

1、收益率

我赚了10元,肯定比赚了1元多,但我是用多少钱赚了10元,用多少钱赚了1元?我们用收益率=收益/本金来衡量。如果前者是用100元赚了10元,后者是用10元赚了1元,结果收益率都=10%,这个是最简单的指标。

2、单利和复利

很多初入股市的人,往往希望自己买的股票,天天一个涨停。我们假定一年有250个交易日,每天一个涨停,如果算单利,其实也并不多,1元钱一个涨停赚0.1元,250天就是赚了25元,不过1元一年变成25元也是很厉害了。

但如果我们算复利,也就是说每天把赢的钱再投入到股市里,那么250天后=1.1^250-1=223亿了你看单利赚25元,而复利赚223亿,单利和复利的差异巨大是大家始料未及的。

3、年化收益率

同样一笔钱,赚了10%的收益,但如果是一个月赚的,和在一年内赚的,显然是不一样的。如果是一个月赚10%,单利一年就是120%,如果是复利,那么就是(1+10%)^12-1=213.84%

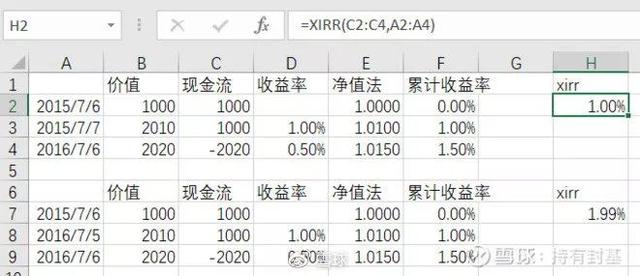

4、XIRR和净值法

但在计算年化收益率实际情况不会那么规则,比如说我们一次投入2000元,一年收变成2020元,那么一年的收益率就是2020/2000-1=1%,但如果不是一次投入2000元,而是先投入1000元,过了一段时间再投入1000元,结果到最后都变成2020元,那么我们如何计算年化收益率呢?一般我们在excel里可以用xirr函数来计算

年化收益率=xirr(现金流组,日期组)。

我们从上图的例子可以看到,在例子1里,2015年7月6日流进1000元,第二天7月7日流进1000元,那么1年后到2016年7月6日的价值是2020,用xirr函数计算,年化收益率接近1%,但如果2015年7月7日流入的1000元,延迟到2016年7月5日流入,那么我们看到xirr函数计算出来的结果1.99%就相当接近2%了。我们从这个例子中看到,用现金流量法的xirr结果,是和流入流出现金的时间有相当大的关系的。

用xirr要把中间过程的每个收益率计算出来不是很方便,所以绝大部分基金公司都采用了一种叫净值法的计算方法。

在净值法中,我们先计算当期的收益率,当期收益率=(当期价值-上期价值-当期现金投入)/上期价值,这个公式默认当期的现金投入没有参与当天的投资,还有一种公式是:当前收益率=(当期价值-上期价值-当期现金投入)/(上期价值+当期现金流入),默认当天的现金投入参与了当天的投资,通俗的说,前一种方法的现金是在当天晚上到账的,而后一种方法的现金是当天一早就到账了,计算结果略有差异。例子中采用的是前一种方法。计算出每一期的收益率后,我们可以计算多期的总收益率了,总收益率=(1+第1期收益率)*(1+第2期收益率)*(1+第3期收益率)+……+(1+第N期收益率)-1,年化收益率=(1+总收益率)^(1/年数)-1。我们从上图的例子可以看到,最后的总收益率和中间发生的时间无关,这也是净值法的一个缺点。

5、最大回撤

我们用了年化收益率解决了评判标准问题,就像用磅做单位和用市斤做单位很难去比较,统一到公斤才能比较物体的轻重一样的道理。但就像上述的例子里,一年涨了10%,如果是非常平稳的涨,和中间跌了20%,最后还是回到10%的收益,前者的稳定性显然高于后者。

那么我们怎么方便的计算历史上的最大回撤呢?以今年的上证指数为例。我们再第C列建一列每天相对过去最大值的最大回撤,公式是当天的上证指数/max(从某一时点到当天的最大值)-1,就能计算出在2019年8月7日这天的2768.68点,相对于2019年4月19日上证指数收盘点位的3280.80点,回撤了15.35%,也是就说假定你非常不幸,在2019年4月19日买入上证指数,那么到2019年8月7日,最大亏损可以达到15.35%。

6、夏普比例

最大回撤只能表示某个时点的极端情况,那么如何来衡量整体的收益和风险比呢?在基金评价中经常用夏普比例这个指标来衡量,夏普比例=(年化收益率-无风险利率)/年化收益率波动率。在上述上证指数的例子里,年化收益率=(总收益 + 1)^(365.25 / 天数) – 1=(15.94%+1)^(365.25/322)-1=18.26%,无风险利率假定3%,年化收益波动率 =stdev(日收益) *sqrt(250)=1.2%*15.81=18.91%。那么上证指数在今年的夏普比例=(18.26%-3%)/18.91%=15.26%/18.91%=0.81,这个0.81说明上证指数每0.81份收益,是用1份波动换来的。夏普比例当然是越大越好,最好是大于1。

7、信息比例

信息比例是衡量是否稳定跑赢基准。信息比例=(实盘年化收益率-基准年化收益率)/年化相对收益率波动率,其中年化相对收益波动率=stedv(实盘每日收益率-基准每日收益率)*sqrt(250),在例子里,实盘收益率=52.01%,对应的年化收益率是60.80%,年化相对收益波动率=15.30%,信息比例=(60.80%-18.26%)/15.30%=2.78,在这个例子中说明一份波动来带了2.78份跑赢基准。

8、相对收益和绝对收益

在基金业绩评价中,还经常引入相对收益这样的概念,比如说经常被作为比较基准的是沪深300指数,同样盈利5%,如果是一个权益类产品,在今年的表现如果和沪深300比较,那肯定算是差的,但如果是在2018年一个权益类产品能有5%的收益率,那肯定是要亮瞎眼的。但如果这个5%的收益是一个债权类产品,那再2018年也只能算还可以。这个比较基准和产品的种类有很大关系。但如果是个人投资,区分没那么严格,你就简单的和银行利息比,或者和gdp比,都是可以的。

如果能理解上述的概念,那么对于客观的评价一个基金或者自己的实盘的长期表现是有帮助的。