证监会多箭齐发超预期资本市场深化改革再提速

时间:2019-11-12 05:24:35 热度:37.1℃ 作者:网络

[摘要] 中金公司认为,监管层发布一系列资本市场改革举措,是在落实此前9月证监会提出的资本市场改革的12个方面重点任务,从中长期来看是在完善资本市场机制,有利于促进优胜劣汰。

时代周报记者 黄嘉祥 发自深圳

A股市场在“双十一”闪了个腰。

11月11日,A股低开低走,继续弱势调整。上证综指报2909.97点,较前一交易日跌54.21点,跌幅为1.83%;深证成指收盘报9680.57点,跌214.77点,跌幅达到2.17%。创业板指数跌2.23%至1673.13点,中小板指数收盘报6206.76点,跌幅为1.62%。

3天前,科创板“官宣”满一周年,资本市场改革进一步提速,“深改12条”陆续落地。

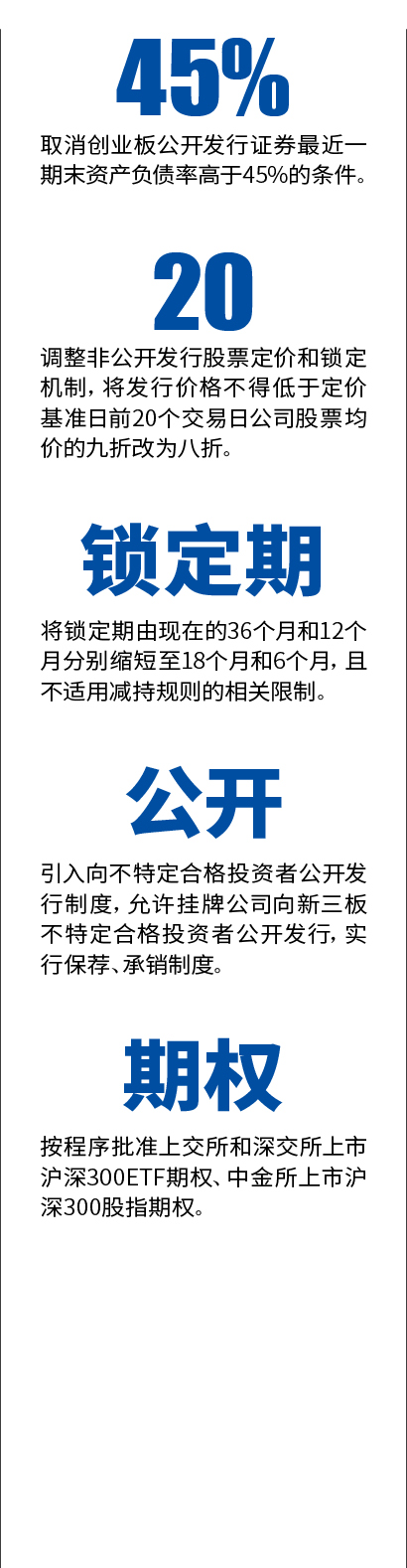

11月8日,证监会宣布多项重磅改革内容,再融资全面松绑,创业板、主板、中小板和科创板均有受益。同时,市场期盼已久的新三板改革细则也出炉;证监会还宣布,启动扩大股票股指期权试点工作,按程序批准上交所和深交所上市沪深300ETF期权、中金所上市沪深300股指期权。

8日,新时代证券首席经济学家潘向东接受时代周报记者采访时表示,证监会全面松绑主板、中小板、创业板再融资要求,对企业和资本市场都有重要影响和意义。再融资改革的根本目的在于支持企业直接融资,推动优质企业多元化融资,进一步完善多层次资本市场建设,助推我国经济转型,实现经济增长的新旧动能转换。

中金公司认为,监管层发布一系列资本市场改革举措,是在落实此前9月证监会提出的资本市场改革的12个方面重点任务,从中长期来看是在完善资本市场机制,有利于促进优胜劣汰。

“今年很多改革政策,都不是简单地利好短期市场,而是拨乱反正,减少对市场的约束,发挥市场机制。这就是所谓完善资本市场基础制度,让市场发挥更大作用。随之带来的,必然是市场的分化,更多公司将因无人问津而被市场淘汰。”11月8日,资深投行人士、《科创板之道》作者王骥跃对时代周报记者表示。

再融资全面松绑

2017年实施再融资新规后,对定价机制、融资规模、时间间隔、公司资质等诸多方面提出了更严格的要求,以罕有的力度规范上市公司再融资行为,同时这也导致上市公司面临再融资门槛高、再融资难的问题,市场对再融资政策的改革颇为期待。

时隔2年,证监会对再融资进行大松绑。在此次拟修订内容中,“精简发行条件,拓宽创业板再融资服务覆盖面”被放在首要位置。

具体为,取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。

潘向东对时代周报记者表示,取消创业板公开发行证券最近一期末资产负债率高于45%的条件,取消创业板非公开发行股票连续两年盈利的条件,可以拓宽创业板再融资服务的覆盖面,便于高科技企业融资,助推我国经济转型,实现经济增长的新旧动能转换。

扩大市场包容性成为再融资改革的一大特点。

11月8日,武汉科技大学金融证券所所长董登新对时代周报记者表示,过去再融资的行政管制相对较多,现在可能要适当淡化行政色彩,给予更多的包容心,给予企业融资发展更大的空间,这为上市公司提供了便利的融资通道,尤其在股权融资和债权融资方面大开方便之门。

“在当前的时间节点上,确实有必要对上市公司的再融资更包容、更宽容,而宽松的再融资环境将有利于上市公司的健康发展,这应该是一个重大利好。从长远来讲,对市场和投资者也非常有利。”董登新对时代周报记者说,市场包容性的改革还会进一步向纵深推进。

11月11日,前海开源基金首席经济学家杨德龙对时代周报记者表示,监管层多手段松绑A股再融资,可能会出现明显的赚钱效应,有利于市场的活跃。这次松绑最大的利好就是将定价区间放宽至八折,以及锁定期放宽,且不受减持行为限制,直接放宽了当前在融资市场的核心约束,可能会引发更多的机构和资金来参与再融资,这可能为企业发展助力。

根据拟修订内容,将调整非公开发行股票定价和锁定机制,将发行价格不得低于定价基准日前20个交易日公司股票均价的九折改为八折;将锁定期由现在的36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制。

同日,北京某私募基金总经理陈锋(化名)对时代周报记者表示,从短期来看,再融资的松绑对市场影响可能是一个利好,对整个市场和企业的估值和股价会有很好的支撑和上涨的推动作用。从长期看,未来随着注册制在创业板等板块推广,加上再融资全面松绑,国内资本市场会逐渐向国际接轨,小企业上市的溢价会受到很大影响,创业板、中小板的估值会持续地合理化,甚至折价,也就是说小股票的市场估值不断会出现折价。

新三板改革大步走

再融资大松绑之际,新三板改革细则随之出炉。

11月8日,证监会及全国股转系统发布首批8项文件的征求意见稿,其中,证监会层面两项文件,分别为修订后的《非上市公众公司监督管理办法》和新起草的《非上市公众公司信息披露管理办法(征求意见稿)》。

《非上市公众公司监督管理办法》修订内容主要包括:一是引入向不特定合格投资者公开发行制度,允许挂牌公司向新三板不特定合格投资者公开发行,实行保荐、承销制度。二是优化定向发行制度,放开挂牌公司定向发行35人限制,推出自办发行方式。三是优化公开转让和发行的审核机制。四是创新监管方式,确定差异化信息披露原则,明确公司治理违规的法律责任,压实中介机构责任,督促公司规范运作。

11日,银泰证券股转系统业务部总经理张可亮对时代周报记者表示,对于新三板的改革,之前很多新三板市场人士提了意见和建议,没有想到这次几乎全部出来了,而且有很多都超出预期,尤其是推出自办发行方式。

张可亮告诉时代周报记者,在证监会和股转公司调研时,他曾多次提出在一定条件下应该允许新三板挂牌公司自办发行的建议,之前原股东300万—500万的小规模定增也要走券商通道,给券商交钱,这实际上降低了市场效率。

此次新三板改革中,设立精选层并引入转板机制是核心,也是市场关注的焦点所在。

根据改革细则,新三板精选层挂牌满一年的企业可申请转板上市;申请转板上市须履行内部决策程序,由证券公司保荐,向交易所提出转板上市申请,交易所审核并作出是否同意上市的决定,无需证监会核准。

如此一来,新三板将形成“基础层、创新层、精选层”三个层次不断递进的市场结构。精选层更多是发挥多层次资本市场中承上启下的作用。

张可亮对时代周报记者表示,经过这么长时间的打磨,这次新三板的改革与整个资本市场改革配套衔接得非常好,这是一次精心打磨、精心准备和全面系统的改革,打通了与主板之间的互联互通。

“当前,新三板与沪深交易所三足鼎立的雏形已经形成,形成错位发展局面,而新三板的特色在于依托中关村科技创新基因,服务中小科技型的民营企业。”张可亮对时代周报记者说,新三板对中国经济发展和金融体制改革的作用,或许并不仅仅是建立一个交易所,更重要的是可能会重新定义中国的资产价格,将对中国经济产生一系列深远影响。

对于新三板改革的下一步落地,张可亮对时代周报记者表示,所有的改革都会有一定的风险,新三板到现在才出台改革细则也是一个妥协的结果,推动起来非常需要魄力。“以前新三板属于‘草根金融’,大伙都不搭理它,其服务意识、服务态度很好,希望现在成为市场焦点之后,新三板能够不忘初心。现在新三板大厦已建成,里边水电暖气等配套以及物业服务还有着非常大的提升空间。”

股指期权试点再扩容

作为中国资本市场深化改革开放的又一重要举措,股票股指期权时隔4年多首次迎来扩容。

股票股指期权是管理股票现货投资的基础性风险管理工具。2015年2月9日,上证50ETF期权在上交所上市交易。

11月8日晚间,上交所表示,下一步,上交所将在中国证监会的指导下,扎实做好各项准备工作,确保沪深300ETF期权合约顺利上线,实现平稳运行。同时,为提高市场效率,降低市场成本,上交所借鉴境内外市场经验,拟于近期推出股票期权组合策略业务,优化行权机制。

当晚,深交所表示,将在中国证监会的指导下,全面启动股票期权试点工作,确保平稳推出沪深300ETF期权(标的为嘉实沪深300ETF,代码159919)。

11月11日,宏源期货研究所金融期货分析师曾德谦对时代周报记者表示,当前能满足我国A股市场风险管理的衍生品工具主要包含中金所的三个股指期货品种和上交所的上证50ETF期权,沪深300股指期权与沪深300ETF期权相较于前者具有占用资金更少、策略更丰富等特点,相较于后者又具有标的成分股更综合、受众更广、波动更大等特点,预计上市后的成交持仓与活跃度不会低,其丰富的风险管理策略也能更有效地引导资金理性投资A股。

曾德谦指出,从长远看,在我国金融市场开放过程中,衍生品工具品种单一、做空与退市机制有效性不足等现状,一定程度上影响了我国股票市场国际化进程,沪深300ETF期权和股指期权的试点放开是国际化中的重要一步,后市预计还有上证50股指期权等多个品种等待上市,衍生品工具的进一步丰富能更有效地吸引外资配置A股市场。

“未来期权市场在多个方面仍需要逐步放开,这一过程并非一蹴而就。”曾德谦对时代周报记者表示,一是期权专业性与杠杆水平均较高,开放过程中需要做好充分的投资者教育、加大专业人才培养力度;二是当前期权品种仍较少,相较于海外成熟的衍生品市场,期权品种仍需进一步丰富;三是需要完善各项制度,在品种逐渐丰富的同时,适当放开做市商制度、市场准入门槛等限制。