原创九卦丨美国中小银行间并购经验和启示有哪些?

时间:2019-11-11 19:00:24 热度:37.1℃ 作者:网络

作者:高振原、曹飞(九卦金融圈专栏作家)。本文是九卦金融圈原创发布,转载请注明来源,否则谢绝转载。

不久前,麦肯锡发布《中国Top40家银行价值创造排行榜(2018)》,报告称,由于产品定价能力不足、存款稳定性不够、资本未能高效配置、风险偏好过高等原因,未来3-5年将有数量巨大的城商行和农商行被并购。结合近期国内中小银行出现的一些信用问题,不少实力弱小的农商行、城商行心中难免惴惴不安,生怕哪天自己成了被收购对象。

本文基于对美国银行业特别是中小银行并购历史进程、模式案例的剖析,对标国内银行业。认为未来3-5年甚至更长的一段时期内,中国市场不可能出现美国银行业那样的高频并购事件,但基于部分网点的合并收购行为会有所增加。

1美国银行业并购历史简要回顾

1860年以前,美国没有联邦注册银行,只有州注册银行,1860年《国民银行法》规定禁止任何银行在任何地区以任何形式设立分行,不仅不能跨州,本州内也不可以。施行的是“单一银行制”。

20世纪20年代美国商业银行数目高达3万家,到1929年大萧条时期数量己经下降到2.5万家左右,除少部分银行因经营不善而倒闭外,大量的中小银行被大银行并购。

大萧条时期的1930年,美国国会通过《格拉斯-斯蒂格尔法》((Glass-Steagall Act)),禁止同时提供商业银行和投资银行服务,实行严格的分业经营、分类监管。

20世纪七、八十年代,随着经济发展的需要,政府开始逐渐放松了管制(允许银行在本州设立分行,但跨州仍然禁止),银行业也自发创造出了一些金融创新来对抗监管,这种创新掀起了美国银行业并购浪潮。

一是,代理银行制。各银行之间签订代理协议,委托对方银行代办指定业务的一种组织形式。例如小银行将存款存入大银行,大银行为小银行提各种银行服务。(一些小型储蓄银行可以不办理复杂信贷业务,将多余资金存入大行,类似于国内的同业存款)。

二是,集团银行制。集团银行制是指大集团或者大银行设立股权公司,由该公司控制或收购多家独立银行。以集团持股形式并购,被称为“持股并购”或“控股式收购”。(类似于国内的农商行省联社形式)

1991年美国国会通过的《联邦存款保险公司改进法》允许所有储蓄机构和国民银行之间在银行合并条例的范围内进行并购。

图一:美国银行机构数量图

1994年实施的《里格尔尼尔州际银行和分支银行效率法案》为银行业的全国范围内的扩张提供条件,结束了1933年麦克法登法案(McFadden Act)对跨州建立分支机构的限制,开启了银行间通过并购成为大银行的大门。八、九十代,美国共发生10亿美元以上的大型并购500起左右,在并购总数中占比不到5%,而并购资产却高达3万亿美元,占并购总资产的72%。

二十世纪八十年代至今,美国商业银行数量从1.4万家左右直线滑落至5000家左右,下降比例达65%。过去20多年中,美国退出市场的银行平均有超过八成是因为并购整合,其中又以中小银行为甚。据乔治·梅森大学不完全统计,美国资产少于100亿美元的小型银行数量从2000年的8000余家降至2014年的不到600家。

总结

银行间并购行为主要受监管政策影响,监管政策的调整受经济发展需要、地方政府利益、行业整体现状等多重因素影响。

由于前期行业过于分散,从数据指标看,美国银行业数量逐步减少,规模逐步向头部大型机构集中。

大量并购案例发生在中小银行间,规模并不大,在经济、金融危机期间并购频率明显提升。

2美国中小银行并购行为特点

国内银行界对美国同业并购行为的关注点大都集中在一些大银行、大项目,例如2004年,摩根大通并购第一银行公司(Bank One corporation),并购资产高达375亿美元。2008年,富国银行并购美联银行(Wachovia Bank),并购的资产高达706亿美元,获得存款430亿美元。而数量巨大,形式更为灵活多样的中小银行或金融机构间并购却鲜少被提及,下面我们就以几家发展情况较好(多年连续入选福布斯美国银行百强)的中小银行为例,看看这些银行是如何通过并购实现经营发展目标的。

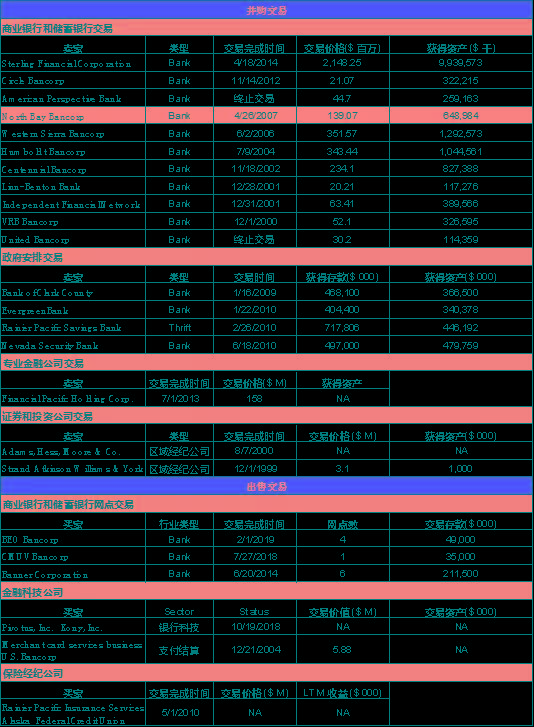

福布斯2018 No.45安快银行

安快银行应该是国内银行业最熟悉的美国中小银行,常被奉为社区银行典范,截至2018年该行总资产260亿美元(1800亿人民币左右),笔者认为在并购交易方面安快同样是国内银行的榜样。

根据该行交易统计,在所有的并购交易中该行共获得169亿美元资产,占2018年总资产的65%。与其说安快是社区银行干的好,倒不如说安快银行并购的好。除了主动并购银行同业外,安快银行也会根据政府安排并购一些无法持续经营的银行同业,主要发生在08年金融危机期间。此外也会并购证券经纪公司,开展多元化经营。

除并购买入外,安快银行并不是只进不出,也会进行卖出交易,例如将一些网点出售给别的银行。从网均存款看可能是一些经营不善,业绩没有起色的网点,但对别的同业而言可能是营销价值被低估或有助于降低新进者市场开发难度。此外,安快也会与金融科技公司、保险经纪公司等非银同业进行交易,出售业务、服务等。

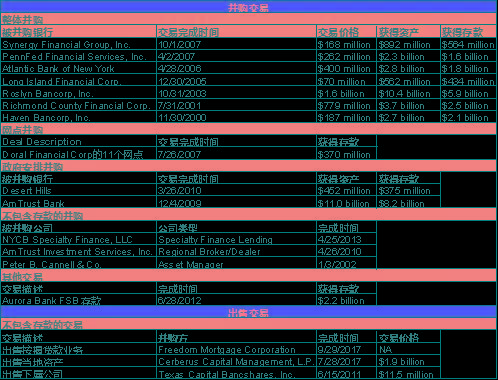

福布斯2018 No.24纽约社区银行

NYCB社区银行集团由八家银行机构联合(Queens County 储蓄银行、 Roslyn 储蓄银行、Richmond County储蓄银行, Roosevelt 储蓄银行, Atlantic 银行, Garden State社区银行, Ohio 储蓄银行, AmTrust银行)组成。2018年11月,纽约社区银行的姐妹银行纽约商业银行正式并入集团。集团有240家网点,分别在纽约、新泽西、俄亥俄、佛罗里达、亚利桑那。与西联相比 社区银行系统(CBS)相比,NYCB的分支机构在地理上并不相接,有的还距离较远,该行并购策略中并不仅仅考虑了客户办理业务便利的协同效应。

2018年NYCB总资产480亿美元(约3350亿人民币),400亿美元贷款其中300亿是多住户住宅贷款。存款308亿美元年均增长6%。除联合其他储蓄银行组成银行集团外,该行还通过历次并购交易,共获得了348亿美元的资产和256.7亿美元的存款。并购资产占2018年总资产的70%以上。可以说NYCB也是一家通过并购而来的银行。

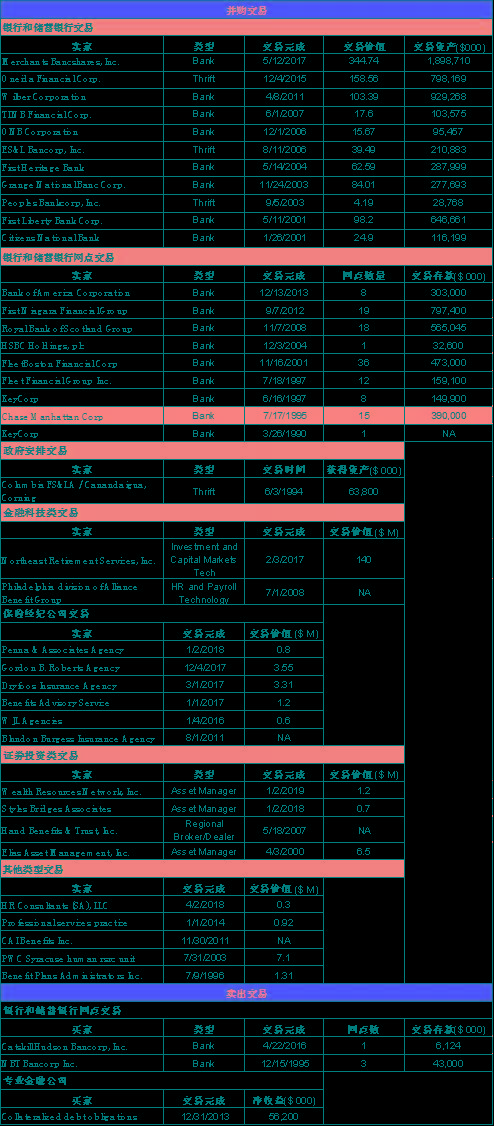

福布斯2018 No.6社区银行系统

社区银行系统CBS(Community Bank System)总资产110亿美元,有超过230家客户服务机构,在纽约、宾夕法尼亚北部、佛蒙特州、马萨诸塞州西部。虽然是一家人民币规模不到800亿的小银行,但该行也涉足多元化经营,成立了财富管理、退休保障、保险咨询等金融行业子公司。

考虑到自身规模、品牌实力,CBS虽然是纽约州的一家银行,但并没有选择在竞争激烈的纽约市核心区布局,而是选择核心区之外以及与纽约州临近各州。在并购过程中该行业并购了多家小型保险经纪和证券经纪类公司,可以说麻雀虽小,五脏俱全。

通过多次并购,CBS共获得近53.6亿美元的资产,以及28.7亿美元的存款。并购获得资产占该行2018年资产总额一半。

福布斯2018 No.2西联银行

西联银行是由美国西部地区几个州的地方性中小银行联盟,截至2018年该行总资产231亿美元,存款182亿美元,贷款177亿美元。经查,西联银(Western Alliance)与西联汇款(West Union)只是翻译名字相近,并无任何关联。西联银行由6家美国西部地理相连地区小型银行联合而成,属于典型的集团银行。

限于篇幅,本文不一一列举美国中小银行并购活动,但可以肯定的是并购活动对于处在宏观经济增速放缓大环境下,自主业务扩张能力有限的中小型银行机构而言,确实是一种快速做大做强的有益尝试。

总结

银行不仅可以靠自己做大业务资产规模还可以通过并购、合纵连横扩大资产、业务规模,同时也能提高自身的盈利能力和抗风险能力。

即便安快银行在社区银行经营上确有独到之处,从其自身规模和并购情况看社区银行业务并没有帮助该行实现快速做大做强。

美国银行业并购时间段分布较密集,受监管政策、经济周期影响明显,金融危机后、监管政策开放窗口期并购数量、频率明显增多。

美国中小银行多元化经营并购行为偏好特征明显,更倾向于并购保险经纪、证券经纪、资产管理等对负债和中收业务有帮助的业态。而在国内监管政策大环境下,开放给中小银行的主要是信贷类业态,如消费金融公司、金融租赁公司等。

3为什么说国内不会出现中小银行大规模并购现象

首先,我的银行机构数量并不多, 人均银行数量与美国相比就更低。除全国性、政策性大型银行外,截至2019年1季度,共有城商行134家、村镇银行1619家、农商行1403家、农信社800家农合行30家、民营银行17家。与美国同业相比,我们的银行数量不是多了而是少了。再考虑到我国以间接融资为主的金融格局,这些现实条件从源头上减少了国内中小银行间高频并购的可能性。

其次,当前占国内银行大多数的城商行、农商行,本身就是在97年前后,在地方政府主导下,由大量小、微型银行机构(少则七、八家多则十几、二十家城市或农村信用社)合并而来,我国与美国一样刚刚经历了一个银行机构数量大整合、大调整阶段,只是人们淡忘了那段岁月。

再次,当前中小银行的股权结构(地方政府、地方国企持股)、业务结构(政务为主),客户机构(本地居民和小微企业)并不支持传统意义下的银行并购行为(所有权转移的全面收购)。各级地方政府与区域内银行有着千丝万缕的关系,同一省级辖区内的各个县域机构尚且难以整合,更何况跨省并购?即便有个别机构出现一些问题,不到万不得已地方政府也不会假他人之手。

虽然学术界甚至业内都有专家学者疾呼,应积极推动银行间并购,激活市场。但最核心的监管当局对银行间并购并没有实质的、倾向性的政策指引或表态。

基于上述分析,笔者认为中国不可能在未来3-5年或可预期的时间内出现美国上万家银行机构变成数千家那样大规模、高频率的并购活动。

4对国内中小银行的借鉴意义

并购涵盖了合并merger与收购acquisition 两个概念,并购是手段,拓展业务及优势互补是核心。对中小银行而言,在现有市场准入审批严苛的条件下,在地方中小银行与地方政府水乳交融的大背景下,期望如美国同行般进行直接的银行间并购也许并不现实。但当前银行业发展对经济的支撑作用变得越来越不经济是不争事实,预计监管当局会尝试通过有限度开放银行间(部分网点收购)、金融机构间(混业经营)并购以及放松新设机构限制等政策来调节经济与金融发展间的不对称问题。

从发展质量看,绝大多数的村镇银行发展情况欠佳,相当数量的农商行、农信社由于历史包袱重、经营管理能力不足,发展陷于停滞。近期暴露出一些城商行沉溺于同业业务、资金业务,脱离银行经营本质。造成中小银行发展困境或偏离轨道的一大原因就是经营地域的局限。

基于当前国内银行业发展现状、问题以及监管预期,对中小银行间并购提出几点设想:

1、可考虑让部分发展较好的农商行部分脱离省联社直管,独立经营,省联社持有一定股份,这类农商行在省内区域化过程中只能通过购并其他县域农商、农合金融机构的部分网点并接收部分人员。先进机构为了获得区域化发展先机也愿意付出一定成本,系统内其他农村金融机构也可以减轻一定包袱。

2、可考虑按照地域相连,经济结构相近的原则,将省内部分地区发展情况一般的农商、农合金融机构分别组成几家省内区域性金融机构,各机构间跨区域经营只能通过并购农信系统内其他金融机构网点的形式。等于互相获得了发展机遇,也能解决部分历史包袱。

通过上述两点,可在一定程度上解决农村金融机构中优秀的要独立发展,弱小的想抱团取暖,以及省联社继续发挥协调、指导功能,调动各方积极性化解存在问题。同时保障了金融对地方经济支持的稳定和持续性。

3、对于城商行而言,由于大都具备了本省内区域化资格,对并购省内农村金融机构可能兴趣不大,可以考虑放开除中心城市外(三线以下)各省交界地区农村金融机构并购市场,允许临近省份城商行并购相近省份地区农村金融机构网点。

由于各省经济资源、金融资源大都集中在中心城市,往往在省际之间容易出现经济欠发达、金融服务不充分区域。此举既可以在一定程度上满足城商行跨区域发展的愿望,也可在一定程度上解决各省际边缘地区的经济、金融问题,一举两得。

由于行政区域划分需要,一些语言、风俗习惯、经济特点相近的地区被划在不同省份,往往还是各省的欠发达地区(例如湘西与黔东南、鄂西地区;苏北和皖北地区;鲁西、豫东地区等等),金融的开放在一定程度上有利于解决经济中存在的一些问题,让本不经济的经营行为变得更经济。

4、对于民营和村镇银行,除了已经放开的在经营地区设立分支网点外,也可以考虑以1:1的比例在临近非中心(三线以下)城市县域地区跨区域经营,既新设一家网点必须同时并购一家当地农村金融机构网点,既满足民营资本从事金融业兴趣也充分调动社会资金部分解决农村金融机构历史遗留问题。

5、此外我国还有财务公司253家、消金23家、汽车金融25家、金融租赁70家,在条件允许的情况下也可以允许这些准银行机构通过购并城商行、农村金融机构网点的形式进入全业务银行领域。调动社会资金解决可能存在的金融风险,同时有限度的增加市场竞争者数量,激发银行活力。

整体看,我国银行机构数量是有限的,坏处是竞争可能不够充分,好处是不会因为竞争过于激烈而不断降低风控底限。国内银行业由于承平已久,对于并购行为多少有些陌生和兴奋。其实这就像是一笔复杂一点的同业批发业务,只是需要我们更小心谨慎一些而已。