原创又逢解禁:上海银行股价会不会二度出现“黄金坑”?

时间:2019-11-11 11:11:22 热度:37.1℃ 作者:网络

上海银行(601229.SH)将在2019年11月16日(因遇周末会实际交易于下周一)再现较大规模的首发原始股东限售股解禁。而类似的情况上一次发生在2017年11月16日,当天上海银行股价跌停。

听到这里,也许大部分股民的脑袋里会冒出“危险”二字;但我却想说“机会”二字。数据为证:

- 2017年11月16日解禁当天,上海银行股价(前复权计算,下同)报收于7.85元。假设以这个“地板价”持有至2018年2月5日,当日收盘价8.51,亦即两个半月赚出8.4%(同期上证综指涨幅仅2.6%);假设持有至今,获利逾20%(同期上证综指下跌逾12%)。

- 即便“套”在解禁前一日的8.79元,就算期间没有任何波段操作,持有至今获利也约8%,这已经妥妥跑赢90%的股民,跑赢同期绿了的上证。

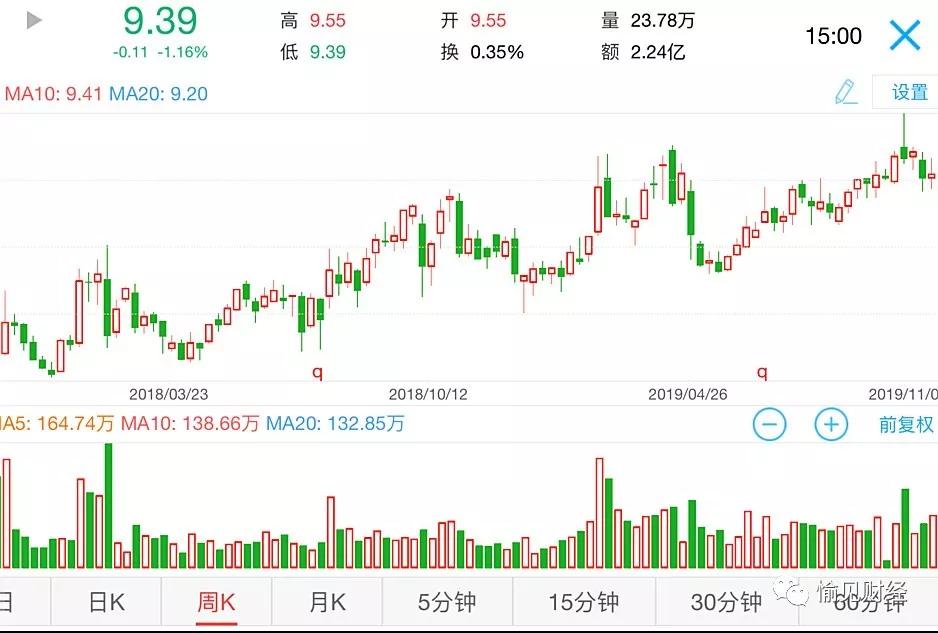

(下附两年前“黄金坑”后的股价走势图:日K与周K)

机会藏哪里?

“机会”从哪里来?第一,势必是从公司价值本身的增长里来;第二,也从市场情绪及各类“非价值事件”所带动的股价相对于公司价值的偏离度里来。

以上两点“愉见财经”翻译成通俗的话来说:第一句叫“死死盯住你的球”;第二句叫“时间会是一根回归线”。

“死死盯住你的球”,就像运动员在赛场上,周围有观众的嘘声欢呼声、对手有小动作干扰、裁判有自身的状态……但优秀的运动员要做的是忽略这些,只盯住他正在打的那只球。

那只“球”才是真相。在股市里,我们真正买的是一小小小部分的某家公司,也就是买了这个公司对应的这部分价值,所以长线来看,周围有游资抛了接了、解禁股售出易主还是不售出、IPO放行的速度快了慢了、市场情绪起了落了……优秀的价值投资者要做的反而是忽略这些,也忽略这些短期因素带动的股价短期的价格(当然前提是手握长线资金),只盯住他正在打的那只球。

“当天的价格是错误的”,因为只要把时间周期拉得够长,炒作堆积的泡沫终会散去;反之那些不实际影响公司发展的外部因素和“吓出来”的低股价,也终究会回归。

“时间会是一根精确的回归线——上海银行两年前那次解禁带来的股价波动和回归,就是一例。

机会来不来?

看完上文,过于简单的想法是刻舟求剑:既然上海银行上一次上规模的解禁有“黄金坑”,那这一次也在解禁当日去守株待兔?

可问题是,人不可能两次踏进同一条河流,这次解禁的股东的持股意愿更强、这两年来上海银行的经营业绩稳步攀升、银行股整体大环境处于上升波段、险资对上海银行的不断增持,都让情况变得不同——“黄金坑”不一定再现,也不一定是解禁日当天出现;平稳过度的概率也会更高。

下面为大家整理几条值得关注的信息:

其一,这次解禁的基本都是大股东和机构股东,比如解禁市值最多的上海联和投资、西班牙桑坦德银行、上海国际港务集团、中国建银投资等上市前十大股东,这些机构本就是长期投资者,持股意愿本身较强,解不解禁都一样,短期内也许根本不会有动作。

再者我们也注意到有一批个人股解禁,这些个人股东是有一定抛售股票可能的。但一来,根据《关于规范金融企业内部职工持股的通知》的规定,这些股权锁定期满后,每年可出售股份不得超过持股总数的15%,结合半年报披露的有关限售情况来看,预计这些人的解禁市值只占本次实际60多亿解禁中的不到2%,因此影响面只是一个零头;二来,这些也都是懂金融的投资人了,懂得价值投资的规律,上海银行股价走势一路稳稳向好,并且分红率一直都比较高,所以未来也还是投资的上选标的。

综上,这一次的上海银行限售股解禁也许会比上一次表现平稳,有没有“黄金坑”还是一个未知数。

其二,从银行股和上海银行股票投资的大环境来看,“愉见财经”此前多次给大家梳理,银行股一直都是险资等长期资金的最爱,并且险资今年以来已经加仓频频。这是因为险资等“聪明钱”更懂得追求“长期稳定”,上市银行们经营稳健,持股还有高股息,带来长期稳定的分红收益,自然更适合长期持有。

如果再细看险资调仓动作观其近期偏爱哪家银行,《证券日报》根据今年三季度末数据计算得出,险资三季度大举增持了四家上海银行,其中就包括上海银行。(另外三家分别是工商银行、农业银行、平安银行。)

其三,如果有投资人想寻找解禁银行股低买/高卖的时点的话,不得不说这是一个颇受市场情绪干扰的过程,因为解禁银行股中有些跌、有些反而涨、有些能平稳过度,且股价起伏时间点并不一致。

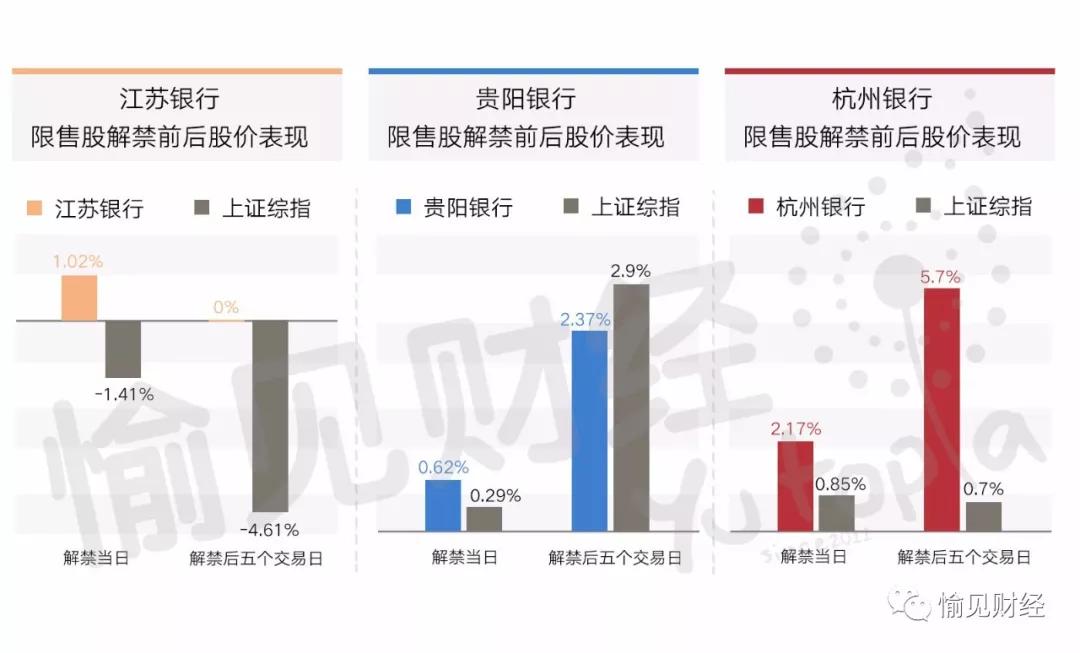

前文说到,两年前那次上海银行解禁,是在解禁当日开凿出的“黄金坑”,但这并非普适规律。“愉见财经”给大家梳理城商行同业过去36个月限售股解禁前后股价表现:

你会发现一个很有意思的现象,这三家银行在解禁当日股价都是不跌反涨的;解禁后五个交易日表现来看,三家银行中除了一家走平,其余两家涨幅还颇为明显。取这两个时间点观解禁银行股走势,大多很争气地PK掉了同期上证指数和申万银行股指数,也让解禁前跑路的资金实力打脸了。

机会硬不硬?

回到上文中价值投资的逻辑,时间的回归线怎么演绎,关键还得“死死盯住你的球”,看上海银行的投资价值,亦即看其各项经营指标硬不硬。

盈利能力来看,今年前三季度,上海银行实现营业收入378.81亿元,同比增长19.76%;净利润163.59亿元,同比增长14.59%;扣非后净利润162.25亿元,同比增长14.66%;年化平均资产收益率1.04%,同比增长0.03个百分点;年化归母加权平均净资产收益率14.74%,同比增长0.44个百分点。

资产规模来看,截至三季度末,上海银行资产总额21875.59亿元,较上年末增长7.88%。其中客户贷款和垫款总额为9585.52亿元,较上年末增长12.68%,客户贷款和垫款总额占总资产比重为43.82%,较上年末提高1.87个百分点。

资产质量方面,截至三季度末,上海银行不良贷款率为1.17%,较上季度末下降0.01个百分点;拨备覆盖率为333.36%,较上年末上升0.41个百分点;贷款拨备率为3.9%,较上年末提高0.1个百分点。

以上这些指标是该行纵向对比过往经营情况,双位数强有力的营收和利润增长,低不良率和仓廪实足的拨备覆盖,都让市场看到这家银行的实力和潜力。

纵向比完比横向:即便是在34家上市银行中进行对比,上海银行各项指标也具有优势:

- 有着城商行中位列第2名的营业收入和净利润;

- 全系34家上市银行中第1名的人均创利;

- 全系34家上市银行中第5名的低不良率;

- 以全系34家上市银行中位居中上水平的ROE,获得的PB估值却暂时低于行业平均。

这些指标,才是上海银行股价波动后终会回归的“价值轴”。若有偏离,皆为机会。