光大宏观:本轮通胀跟典型滞胀差别较大宏观政策偏松方向不改

时间:2019-11-09 15:54:23 热度:37.1℃ 作者:网络

国家统计局11月9日公布了10月份CPI(居民消费价格指数)、PPI(工业生产者出厂价格指数)数据。10月份CPI同比涨幅进一步扩大至3.8%,而PPI同比继续下降,至负的1.6%。CPI和PPI的“剪刀差”进一步扩大。

光大宏观对此解读称,我国本轮通胀主要是猪价带动其他肉类价格相应上涨,跟典型的滞胀差别较大。往前看,总体CPI同比下个月或破4%,明年春节前或触及5%,但是3月后随着基数的上升或逐步走低。而PPI年内仍有通缩压力,明年基数拖累稍弱,但需求偏弱,PPI同比可能仍不乐观。

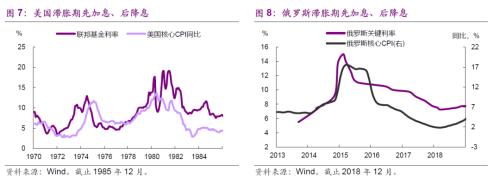

典型的滞胀是美国1970年代所经历的状况,油价推升核心通胀和全面通胀。实际上,美国那个阶段通胀急剧上升表面上是石油供应紧缩导致油价大涨并推升其他物价。但实际上美国彼时的通胀也跟人口结构有关系,就是美国儿童占比高,加上贫富分化现象比较温和,需求比较强劲。2014-15年俄罗斯的滞胀,主要由于卢布大幅贬值,导致物价全面攀升。

为应对“滞胀”,美国当年先加息再降息,俄罗斯彼时也是如此。但如果不是典型的滞胀,宏观政策就不那么纠结。在经济下行压力仍然存在的背景下,大的方向还是以稳增长为主,宏观政策偏松的方向不改,但是节奏方面可能会适当注意。本月下调MLF利率信号意义重大,当前的政策已经走在正确道路上。

正文

1、猪价作怪

10月CPI同比超预期上升到3.8%(前值3.0%,我们预期3.3%),较上月多上涨的0.8个百分点基本全由猪价贡献,能繁母猪存栏同比下降39%,叠加国庆节日需求, CPI猪肉同比从9月的69%大幅上涨到101%,鲜果同比由正转负,其他肉、禽、蛋、水产价格随猪价提速,燃油价格同比下行,交通、居住、衣着、医疗等分项同比均下行,假日旅游价格略提速,非食品CPI同比降至近5年低位的0.9%。

基数效应上升,新增效应方面,沙特复产,油价回落。钢铁供求两弱,高炉产能利用率弱于去年同期,焦煤需求承压。电厂库存高企,动力煤价格下跌。但中美有望达成第一阶段协议,带动有色价格走强。PPI石油、化工、煤炭、黑色金属分项同比均走弱,总体PPI同比进一步下滑至-1.6%(前值-1.2%)。

2、是否“滞胀”,关键不是称谓

CPI 急剧上行, 而经济仍然面临下行压力,有观点认为中国面临“滞胀”风险。其实,到底什么是“滞胀”并没有精确的定义,一般而言,所谓滞胀描述的是通胀与经济增速走势出现比较明显的背离的状态(物价上升、经济下行)。比较典型的滞胀是美国在1970年代所经历的现象,跟石油涨价有关。石油不仅是最终消费品,而且通过增加其他行业的生产成本、运输成本,提升其他产品和快递等服务的价格,二轮效应较强,推升核心通胀和全面通胀(核心通胀一度高达13.6%)。全面通胀反过来抑制消费和投资,进一步加重经济停滞。

一般把美国那个时期的滞胀归结为石油危机,以及布雷顿森林体系瓦解后美元大幅贬值(美元贬值刺激原油和其他进口品价格大涨)。但实际上,美国那个时期通胀急剧上升也跟人口结构有关系,就是美国儿童(纯粹消费者)占比高,加上贫富分化现象比较温和,需求比较强劲。2014-15年俄罗斯的滞胀,同样是全面的通胀(核心CPI同比一度高达18%),主要由于制裁后卢布大幅贬值,导致物价全面攀升。

我国本轮通胀结构性特征明显,主要是猪价带动其他肉类价格相应上涨,需求仍然偏弱,跟典型的滞胀现象差别比较大。非食品CPI通胀比较温和,PPI则重现通缩,固定资产投资平减指数累计同比同样降至2年半最低,全面衡量通胀的GDP平减指数同比也尚在温和水平。猪价的二轮效应远不及油价强。猪价与其他肉禽价格相关性较强,但与其他消费品相关性较弱。

往前看,疫苗未投产,补栏情绪不足,进口、储备和其他肉类不足以完全弥补缺口,猪价到明年上半年或仍有支撑,我们预计总体CPI下个月或破4%,明年春节前受节日错位影响或触及5%,但是3月后随着基数的上升,CPI同比或逐步走低,年底或降至2%以下。而PPI年内仍有下行压力,明年基数拖累稍弱,但需求偏弱的背景下,PPI同比可能仍不乐观。

3、关键在于政策走势

是否滞胀,关键不在称谓,而是政策走势。为应对“滞胀”,美国当年先加息再降息,俄罗斯彼时也是如此。如果不是典型的滞胀,宏观政策就不那么纠结,在经济下行压力仍然存在的背景下,大的方向还是以稳增长为主,宏观政策偏松的方向不改,但是节奏方面可能会适当注意。

从历史经验来看,我国货币政策与核心CPI、 PPI相关性更紧密。2013年以后,国债收益率与猪肉CPI同比相关性大大减弱,甚至为负相关,而与核心CPI和非食品CPI的变化正相关性上升,与PMI等经济指标相关性更明显。

在金融周期下行、经济下行压力仍然存在的情况下,风险偏好下降导致私人部门自发“紧信用”,需要“松货币”和“宽财政”来对冲,同时需加强前瞻指引。通过货币政策配合财政扩张,让资金进入实体,既防止了私人部门杠杆的继续上升和房地产泡沫的继续扩大,又实现了稳增长的目的。同时,短期通胀快速上升期,市场情绪受到较大影响,相关部门或需加强事前沟通,做好前瞻性指引,减少市场担忧。本月下调MLF利率信号意义重大,当前的政策已经走在正确道路上。

供应方面,多管齐下,加大力度增加猪肉供应有助于稳定通胀预期。近期多部委已陆续出台增供措施。不过,疫苗未出,捕杀风险仍大,补栏意愿回升有待观察,加快疫苗研发和投产刻不容缓,补贴农户养殖也可以减轻补栏的后顾之忧。

来源:金融界网站