原创当当“死”后,剩者能玩?

时间:2019-11-07 00:55:42 热度:37.1℃ 作者:网络

大家都知道“同性恋”“梅毒”“开房”的野史,“撕逼战书”以及“离婚邀请”的发出赚足了围观者眼球。年龄加起来近百的李国庆和俞渝这对夫妻,无论谁输谁赢,恐怕最后都免不了被贴上“奇葩夫妇”的标签。

当然了,随着他们感情一起破灭的,或许还有二人共同的“孩子”——当当。

跌落神坛的当当

俞渝和李国庆从相识相恋到结婚,用了仅仅三个月时间;从结婚到怀孕也只用了三个月。婚后的俞渝去西单图书大厦买书时,找书找的晕头转向,于是想到了美国的亚马逊,萌生出办一家网上书店的想法。

夫妻二人一拍即合,当当网由此创立,这也成为了二人婚姻中为数不多的高光时刻。

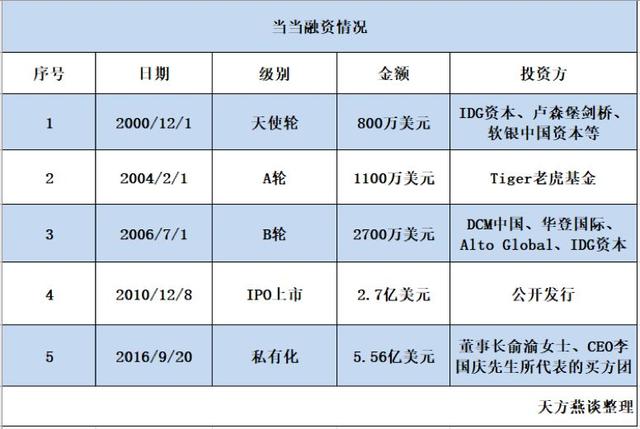

1999年出生的当当网,随后拿到了IDG、软银等投资机构的投资,彼时的京东尚未成立,马云才刚刚创立阿里巴巴。

当当是图书电商的鼻祖,在图书类垂直电商的垄断地位,阿里京东等企业也是望尘莫及,那时的当当俨然“中国亚马逊”。

2010年12月,当当登录美国纳斯达克,首日股价较发行价暴涨86.94%,并在不久后创下36.40美元每股的峰值,李国庆俞渝身价超过十亿美元。

后来的李国庆越来越骄傲,怒斥投行、手撕“大摩女”。再加上国内图书市场竞争越来越激烈,京东阿里等企业的入局、亚马逊通过收购卓越网抢占一亩三分地,多方大打价格战,让当当付出了不小的代价。

2011到2013年,当当累计亏损超过8亿元。相比亏损更可怕的是,彼时的当当已经被逐渐边缘化。

相较之前的峰值,当当股价一度蒸发近90%。于是2016年9月,当当以5.56亿美元完成私有化,退市时市值不足27亿。当时的阿里市值是当当的94倍,京东是当当的28倍,亚马逊更是其市值的138倍。

电商的本质是一种生态,而非单个产品的盈利能力,这一点当当始终没有认清。2010年,京东宣布以每本书较竞争对手便宜20%进入市场时,李国庆觉得非常不可思议,因为京东这么做,每卖出一本书都是要赔钱的,但他没意识到这背后的商业价值。

京东通过这种模式获得用户、巩固物流优势,从而把图书作为流量入口,使用户有选择购买更多商品。

这方面,李国庆有思维上的桎梏。

2011年,李国庆在互联网大会上表示:当当做3C产品只是权宜之计,若竞争对手放弃,当当也不会持续。很难相信这是决策人拥有的态度。这种缺乏进取固步自封的思想,是导致当当没落的最大原因。

外来的和尚念不好经

无独有偶,当当遭遇困境后,亚马逊在中国的纸质图书业务也走到了尽头。2019年7月18日,亚马逊中国全面停止纸质书的销售,官网图书品类消失,只保留kindle电子书以及kindle电子阅读器两类。

2004年通过收购卓越网进入中国市场的亚马逊,发展了十五年还是没能坚持住。

进入中国的亚马逊,曾一度取得图书市场15.8%的占有率,这已经是亚马逊最高光的时刻。但这个成绩现在来看,只能让人更加叹息——它在表现最好的时候,也无法在中国图书市场打败本土企业。

这一点,李国庆当初的分析还是比较准确:语言问题和人才问题可能导致亚马逊在中国市场水土不服;不重视中国市场则是亚马逊本质上的问题,中国区的负责人甚至毫无权利可言。

图书销售层面,亚马逊做的也并不好。

首先作为一个外来企业,亚马逊在图书推荐方面无法俘获消费者的心,只能为顾客提供选择;而在价格战、政府关系、出版社关系以及物流体验方面,亚马逊都无法和本土玩家进行抗衡;运营方面,亚马逊的销售页面并不能适应中国国情,一直遵从美国版网站设计方案的亚马逊,基本上没有针对中国市场进行改造。

事实上,在2013年亚马逊的图书业务就完败给了当当、京东等企业,彼时的亚马逊已经考虑过退出中国市场,只是不甘心完全放弃。

这次停止纸质书业务后,亚马逊留下了kindle,但这其中还是有隐患存在。

亚马逊2007年推出kindle业务,2013年将其带入中国。一直以来亚马逊对于kindle在中国的业务都是颇为尽力,同步全球发售kindle新品、推出中国定制版等等。2016年年底后,中国成为了kindle设备销售第一大市场,kindle中国电子书书籍总量有70万册。

当kindle失去纸质书的商业协同效应后,电子书的内容授权业务很难不受影响;在出版社失去图书销售合作关系的情况下,电子书很有可能陷入独木难支的窘境,kindle阅读器也会失去吸引力,从而形成恶性循环。

想存活,图书电商需要做到这两点

一年时间,中国图书电商格局陡然生变。亚马逊和当当跌落之后,谁能继承二者的衣钵还是未知数,再加上纸质书和电子书共存带来的影响、移动阅读愈发盛行、新概念实体书店走红等等趋势的产生,这让局内的企业不免担忧起来,如何扬长避短,发挥出自己优势成为大家共同思考的话题。

我想,图书电商们想在市场牢牢占据一席之地,以下两点是必须要做到的:

首先鸡蛋要放在多个篮子里。

尽管亚马逊斩断了纸质图书业务,但电子书依然留在了中国,未来发展如何我们暂且不提。亚马逊通过这种方式死不放弃中国市场的做法,对于其他企业而言是一个启发。

亚马逊表示,他们看到了中国消费者对于数字阅读的需求不断增长,也一直致力于为中国消费者打造最佳的数字阅读体验。也就是说,电子阅读会成为亚马逊将来唯一的重点。

那么对于京东阿里这些巨头企业来说,形成纸质书、电子书、阅读器的全链路图书业务,就是未来最好的方向。比如京东,京东在2010年推出电子书业务后,于2012年上线京东阅读APP,如今的京东阅读、电子阅读器JDRead以及内容,已经成为了京东图书最重要的板块。

易观《2018中国图书阅读市场专题分析》显示,中国纸书和电子书市场的交易规模在持续攀升,预计2020年中国网络零售B2C市场图书出版物交易规模将达到646.1亿元。未来三年年均增速将达到29%。庞大的市场体量已经让电商企业将纸质书和电子书的销售进行了合并,通过“纸电一体”的模式为消费者提供全新、丰富的阅读体验。

亚马逊将希望寄托于电子书,京东图书、天猫图书则是仰仗着背后京东和阿里的各种资源。这说明巨头们依然没有放弃图书市场,结合内容出版、整合上下游供应链依然是他们未来的方向。

其次是将目光转移到线下,与线上业务进行结合。

这一点当当给局内玩家做了比较好的示范,当当书吧、当当阅界的出现都是证明。

京东阿里的布局虽然较晚,但他们背后都有大公司支撑,势头上极为强势。

今年四月,天猫就落地了首家无人书店,通过图像识别技术对读者进行面部特征识别、身份审核等等。再结合大数据判断读者的阅读兴趣,优化体验;京东则是依靠着京东之家的线下场景,与品牌方进行合作,通过举办活动拓展实体渠道。

这样的背景下,电商平台和线下门店的职责和功能也可以朝着这个方向去变化:通过内容和渠道为图书零售赋能,通过对阅读平台大数据的整理分析,进一步反馈给作家们,为其创作提供依据,形成上下游的良性循环。

做到以上两点,企业们才能牢牢占据市场份额,并且拥有更为广阔的发展空间。而不是抓住手中业务,停滞不前。

当当和亚马逊的失败对其余电商而言并不是胜利,反而更像是一记警钟。如何抓住这个空档梳理业务、俘获更多消费者,是图书电商们永远无法停止的课题。