集采之后中国医疗健康趋势与投资逻辑(上)

时间:2021-09-19 20:24:06 热度:37.1℃ 作者:网络

9月8日-9日,由海通证券举办的第十届海通医药CEO高端论坛在上海陆家嘴举行,本次海通医药高端CEO论坛由海通证券研究所发起,由海通证券研究所、投行部、债券部、并购部、海通开元、海通国际共同主办,聚焦探讨医疗健康领域,构建投资、投行、研究全方位一体化平台。据了解,本次会议现场邀请到了100余家上市公司董事长、CEO等高级管理人员,现场及线上超过2000人参与了本次论坛。

联影CEO谭国陞

联影CEO谭国陞

在本次论坛上,联影医疗CEO谭国陞、药明生物CEO陈智胜、京东集团高级副总裁辛利军分别进行了主题演讲,此外还设置了出海探索、消费医疗、疫苗、CRO、民营医疗、医疗服务等多个主题论坛。

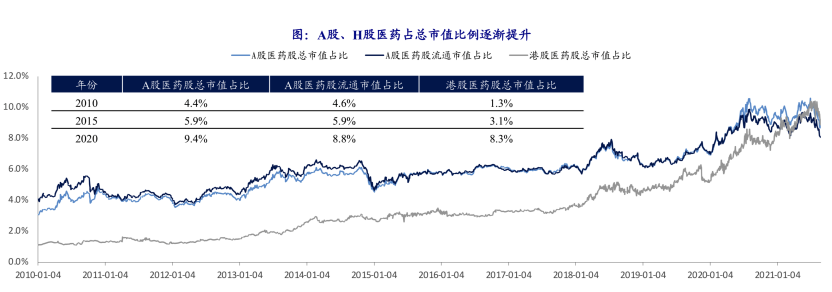

海通证券医药研究团队还在本次论坛上分享了其对医疗健康市场的观点。海通证券指出,在过去十年间,医药板块市值比重持续攀升。从2010年A/H股总市值占比4.4%/1.3%到2020年末的9.4%/8.3%。过去三年半,分别在18年8-12月、19年10月-1月、20年8月-10月出现医药板块市值比重创新高后,经历短暂调整再创高峰的表现。

WIND,海通证券

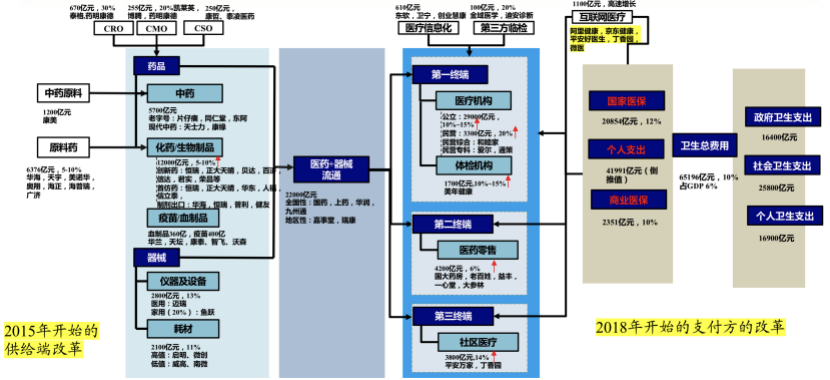

在2009年到2020年间,来自新医改、药政改革、医保局的三大政策深刻改变了中国医疗形态,2009年开始的新医改促使医药行业扩容、2015年开始的药政改革使得医药行业供给策巨变、2018年开始的医保局 改革使得医药行业支付方议价能力大幅增强,A+H股的医药行业市值排序由此变化。海通证券认为,未来五年来自供给端、支付端以及伴随着供给端和支付端成长起来的卖水人(如CRO,CMO,CSO,医疗信息化等)。

海通证券复盘2009年、2015年、2021年A+H股市中TOP20医药股变化认为,大多传统化学药市值逐渐消退,医疗器械发展较为缓慢,CRO公司生长迅速,大体量医疗服务公司出现,消费医疗领域崛起。

海通证券指出,从2000年的4.6%缓慢上升到2010年的4.9%, 2009年新医改后,人均卫生费用增速明显提升,占GDP比例上升,2015年达6.1%。 2018年开始由于医保局的各项控费措施,人均卫生费用增速明显放缓,2019、2020年人均卫生费用分别为4703元、5146元,同比增速为11%、9.4%,仍高于当年GDP增速,2018-2020年卫生费占GDP比例为6.6%/6.6%/7.1%。与美国、日本医疗卫生支出占GDP比例2018年分别达17.5%、10.9%相比,我国仍处于较低的水平,有一定增长空间。

2018年到2020年间,付费方也发生变化,医保与商保均出现较高增长,特别商业健康险明显快于医保基金指出。个人自付能力也得到增强,2020年已经从2018年的1.7万亿增加到2万亿。

医疗费用支出的变化带来了供给端的改变,仿制药药占比下降,创新药占比提升,医疗服务收入也得到提升。这个过程中,给渠道端与服务端带来获益,诸如创新药的崛起让CRO、创新药专业营销得到成长空间,处方外流则带来线下药店、DTP、互联网医疗的发展。

海通证券在研报中还回答几个核心问题,认为创新药价格下降并非由医保局决定,而是由竞争决定,加之更多的企业会走向国际化,FIC或者BIC。而对于药物价格有来自药企嘉宾指出,未来的药价可能还是上升而不是下降。对于医疗器械而言,国内市场靠丰富的产品管线,国际市场靠工程师红利、制造成本优势。疫苗在二类苗与新冠叠加下增长机会上升,在消费医疗方面,随着价格的下降,渗透率将有较大提升,整体市场将出现增长。

由此,海通证券医疗投资主线遵循三大逻辑:首先,国内外双循环创新与工程师红利,集中在创新药、器械、疫苗的国内外市场,而CRO也受益。其次内需市场的消费拉动更高阶的医疗消费需求将带来医疗服务和消费医疗的投资机会,同时供给端的变化也带来CRO、DTP、专业营销的机会。第三主线在于专精特新产业链的机会,诸如“卡脖子”问题、国产替代、新冠疫情等背景下将带来增长机会。

2020年自主创新进入新阶段,海通证券对此做出判断认为,2020年中国创新药行业进入快速成长期,品种逐步兑现,头部Biotech由单纯研发驱动转变为销售+研发驱动,平台化建设将成为这一阶段Biotech的重中之重,国内创新生态已具雏形,将成为第二大创新药研发基地过去5年主要投资大品种的me-too类产品,未来5年拥有FIC/BIC品种的公司将极具成长性和稀缺性,将诞生10亿美金级别的国际性品种;PD-1、单抗、基因编辑、mRNA等创新技术群雄逐鹿,中国企业技术创新有望取得重大突破,传统药企方面,恒瑞一枝独秀,也将有5-10家药企脱颖而出。

wind,弗若斯特沙利文,HTI

创新药方面,海通证券认为,中国市场可容纳多个百亿元收入和千亿市值的药企。FIC/BIC品种逐步涌现,例如南京传奇的CAR-T疗法LCAR-B38M授权给J&J;加思科新靶点SHP2免疫药物授权给Abbvie;君实生物新冠中和抗体授权礼来,天境生物CD47单抗(首付+里程碑29亿美金)等。百济神州、信达生物、君实生物和基石药业的PD-1单抗也已分别授权诺华、礼来、Coherus和Eqrx(首付+里程碑总额依次为22亿、10亿、5亿 和13亿美金),此外国内药企出海也将加速。

资料来源:Bloomberg,医药魔方,HTI

医疗器械方面,中国医疗器械行业正在发生着深刻变化,国产企业在创新器械领域越来越占据主导,诸如TAVR、结直肠癌早筛、可吸收支架、心室辅助装置(人工心脏)等器械国产企业先于外企获批,在高端器械领域开始突破,如PET-CT、高端彩超、化学发光、高端监护仪、骨关节器械等国产替代率不断提高,在化学发光领域,2019年国产企业迈瑞、安图等收入增速远快于IVD巨头罗氏(<10%),这表明中国医疗器械存量市场国产替代已经开始有质的变化,中国医疗器械投资正在迎来黄金时代。

以2019年为例,医药上市公司海外营收占比前40有17家器械公司,绝大部分是器械、CXO、原料药等体现中国产业比较优势的公司,国际化正成为器械公司发展的大趋势。

海通证券认为,未来仍然是医疗器械的黄金时代,将呈现百花齐放的态势,特别是1-2年内医疗器械优质公司扎堆上市,今年以来诺辉健康、心通医疗、惠泰医疗、诺禾致源、时代天使等,后边要上的华大智造、联影医疗、微创手术机器人等。优质医疗器械陆续上市,背后是中国医疗器械底层技术、人才、制造突破。

(未完待续...)

参考资料:海通证券研报:余文心等,集采之后 中国还能诞生世界级的药、器械、疫苗、CRO、消费医疗公司吗?