原创方圆说|未来十年,中国车市年销量超越3200万辆会挑战巨大(上)

时间:2020-02-04 19:40:35 热度:37.1℃ 作者:网络

2020新年伊始,汽车行业也进入了一个新阶段。本篇以专访形式,与汽车行业资深专家、《车业杂谈》汽车新媒体平台独家特约汽车行业评论员方圆,就“中国汽车市场销量未来十年的发展趋势”进行深入讨论。注:此文分为上/中/下三篇、共七个章节分述。

01

《车业杂谈》:截至2019年,中国汽车市场销量已经连续两年下滑。对于2020年以及今后的5年、10年汽车销量走势,您的看法如何?

方圆:这是一个非常有挑战的问题。中国汽车市场销量经过连续两年的下滑,下滑趋势已经放缓,但对于2020年及今后的5年、10年汽车销量走势如何,依然有很多影响因素。

就销量趋势而言,大致可以从三个方面来看:一是有利因素,二是变化趋势,三是全局考量。

有利因素:人口持续增长,城镇化率不断地提升,GDP持续增长,“大众富裕”/中产阶层的持续增长,消费持续升级,更多规划中的车型上市,SUV持续热(相对于轿车市场份额在不断地增长),各大汽车集团/企业产能充沛,汽车价格下降-豪车/合资品牌向下,自主品牌向上,造型更时尚、产品技术更先进、配置/选择更丰富等。

变化趋势:社会逐渐进入老龄化,家庭结构在演变,共享/网约出行趋势上升,公交客车/轨道交通使用率不断地提升,汽车市场趋向成熟稳定、再购(增购/换购)比例增大、二手车交易逐年上升,汽车社会地位象征在演变,汽车保有量增大,城市交通拥堵上升等。

全局考量:智慧城市规划(实现的速度),智慧交通规划(实现的速度),智慧出行趋势(发展的速度),传统/新势力汽车企业状态,健康生活的质量,城市人口结构及区域布局等。

02

《车业杂谈》:就有利因素来说,哪些因素可以更加促进汽车销量,您的看法如何?

方圆:就有利因素而言,对于汽车销量来说,人口持续增长是一个重要因素,不断地有人/家庭进入买车/用车的年龄段。人口持续增长是全球化的汽车销量重要驱动力之一,即使是在发达国家也是如此。

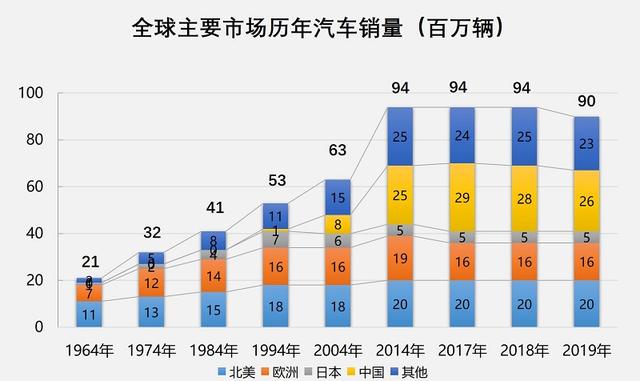

如,全球人口从1964年为32.1亿,通过40年在2004年增长到了64.0亿、翻了1倍,同时,汽车销量也从2.2千万辆,增长到了6.3千万辆,增长约3倍。

10年之后的2014年,全球人口达到72.3亿,又增长了13%,而汽车销量也达到8.8千万辆,再增长了39.7%(增长率的速度又翻了3倍),同时,汽车销量为50年前的4倍。

而3年之后的2017年人口为74.9亿,再次增长了3.6%,同时,汽车销量也超出9千万辆,再次增长了2.3%。

2019年全球人口达到了76.7亿,2030年全球人口预计为85亿,2040年预计为91亿,2050年预计为97亿。

关于城镇化,就有关报告显示,在1930年,全球城市人口比例约为30%,1964年约为35%,1990年约为43%,2014年约达54%,预计到2050年将增长到66-68%。从1964年到2014年,人口数量增加了2倍以上,城市化率增长了19个百分点,而汽车销量增长了4倍整。

关于GDP,1964年全球GDP为1.81万亿美元(美国6858亿美元,占全球的37.9%;中国597亿美元,占全球的3.3%)。50年后,2014年全球GDP为79.33万亿美元(美国17.5万亿美元,占全球22.1%;中国10.4万亿美元,占全球13.2%),2018年全球为85.91万亿美元(美国20.54万亿美元,占全球23.9%;中国13.61万亿美元,占全球15.5%)。从1964年到2014年,人口数量增加了2倍以上,城市化率增长了19个百分点,GDP则增长了44倍,而汽车销量增长了4倍整。

就中国而言,中国人口:2000年12.67亿,2010年13.41亿,2020年14.03亿。2025年人口预计14.15亿,2030年预计14.16亿(预计见顶)。中国城镇化率:1950年为11.18%,1960年为19.75%,1970年为17.38%,1980年为19.39%,2010年超过49.95%,2018年末为59.6%,2020年超过60%,2025年预计为65%以上,2030年预计达到70%或以上。目前,中国城区人口达100万或以上的约有100座城市,预计2030年可达到200座;达200万人口的有52座城市(目前整个欧洲有10座),预计2030年可以达到100座。

中国GDP:2000年10.03万亿元,2005年18.73万亿元(5年增加了8.70万亿元),2010年41.21万亿元(5年增加了22.48万亿元),2015年68.60亿元(5年增加了27.39万亿元,10年增加了49.87万亿元,翻了3.7倍),2018年91.93万亿元,预计2019年近100万亿,2020年接近110万亿元(届时,5年增长可高达41.4万亿元)。中国大众富裕/中产阶层:2019年中国约有2亿人的大众富裕/中产阶层,1.1亿人的富裕中产阶层,到2030年,约有58%的中国家庭有望跻身大众富裕/中产阶层或以上阶层,而目前韩国大约为55%。

2006-2016年:中国人口增长了6.8千万(澳大利亚人口2.5千万人,加拿大人口3.7千万人,英国6.6千万,法国6.7千万人),城市化率增长了13.45百分点、达到57.35%,城市人口增长了2.1亿、达到7.9亿,GDP翻了3.4倍,从21.94万亿元增长到74.01万亿元,大众富裕/中产阶层达到2亿人,使得汽车销量翻了3.9倍,从721.6万辆增长到2802.82万辆,成就辉煌。2017年汽车销量达到了顶峰2887.89万辆。而2018年汽车销量开始了连续两年的下降,虽然人口持续增长、城市化率继续提升、GDP增量持续增大(创历史新高)。

就消费升级而言,随着中国中产及以上阶层收入增加,中国汽车市场日益成熟(见下面),汽车品牌社会地位象征层级不断地迁移、扩展,品牌消费升级稳步上升。品牌消费升级主要包含两个方面,一是增购、换购(比例约达60%)、首购时,购买中高端或豪华品牌,一是中高端或豪华品牌的价格也不断地下探、拓宽。

如2019年,二十多万元就可以买到豪车,十几万元就可以买到中高端车。如就有关数据显示,2019年豪华/中高端品牌GPI(经销商进销差与终端开票价的比值)连续下降。以豪华车为例,据有关数据显示,2019年1-9月份20万元以下入门级车型,有约7万辆左右的增量,累计总销量约在17万台左右;而20-40万元区间,有约5万辆左右的增量,累计销量约在138万辆左右。

2019年,宝马、奔驰、奥迪在中国市场销量分别为72.37万辆(同比增长13.1%)、70.21万辆(同比增长4%)、69.01万辆(同比增长了4.1%)。2019年中国豪华品牌汽车总销量达到313.1万辆,同比增长超过12%,汽车市场占有率达12.2%,而乘用车市场占有率则高达14.6%,如下图所示。

作为对比,2018年、2019年豪华车美国市场占比分别为 11.5%、11.4%;2018年、2019年豪华车德国市场占比分别为 30.0%、30.7%。如果,乘用车市场增长按每年按2%来乐观计算,豪华车市场按每年10%增长来估算,则,5年后,豪华车中国乘用车市场占比约达21.3%。

(在接下来的中篇里,方圆将分享关于变化趋势中有利于和不利于促进汽车销量的因素分析)