浮盈减半!券商跟投科创板收益在缩水,浮亏只是时间问题?业内人士建议加大跟投机制弹性

时间:2019-11-06 02:00:00 热度:37.1℃ 作者:网络

“保荐+跟投”模式是科创板一大制度创新,它打破了券商“只荐不保”的现象,备受市场关注。

11月5日,有5只科创板新股上市,与之前上市首日动辄2、3倍的涨幅,这五只股票平均涨幅回落不少,涨幅最高的普门科技当日涨幅115.71%,日涨幅最低的久日新材仅上涨6.4%,创下科创板企业最低纪录。科创板股票分化,并非从这天开始。随着市场逐渐回归理性,保荐跟投机构的浮盈也逐渐喜忧参半。

数据显示,截至11月1日,41家科创板上市公司合计为19家保荐机构带来了16.84亿元的账面浮盈,平均浮盈收益率高达81.48%,但整体浮盈情况较一月前已经缩水近一半。数位受访人士都认为,科创板股票股价正逐步回归理性,不排除两年后有跟投项目出现亏损。

有大型券商另类子公司负责人表示,知识、创意是推动经济增长的唯一动力,作为一个新的制度尝试,科创板及注册制的推出适逢其时。市场的短期起伏会一定程度上影响保荐机构的阶段性财务表现,但或许只有经历过账面起伏,才能真正倒逼保荐机构更多地从投资者角度去选择标的,才能真正提升保荐质量。换句话讲,现在的状况或许是为更符合制度设计初衷的博弈机制的建立创造有利的外部环境。

19家券商跟投平均浮盈收益81.48%

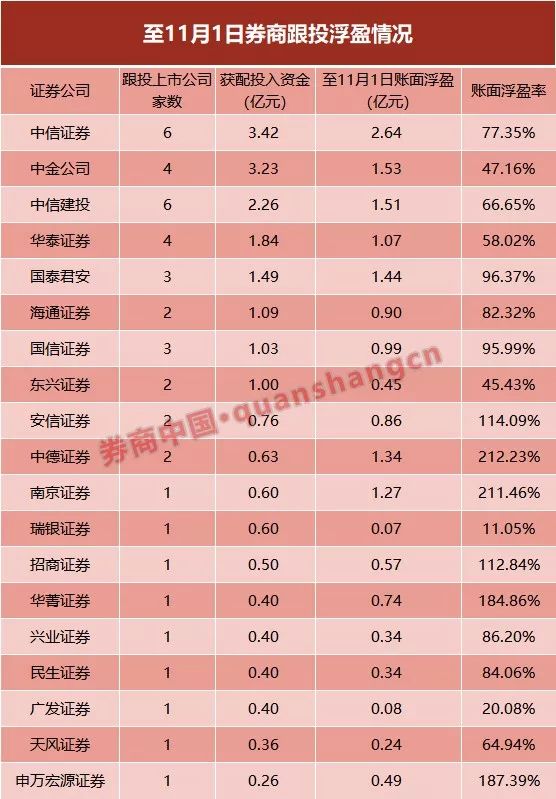

科创板平稳运行已超百天,至11月1日,有41家科创板公司挂牌交易,不仅给保荐机构带来了可观的承销保荐收入,同时还带来了不菲的跟投浮盈。

具体来看,对已上市上项目,19家保荐机构的另类子公司共计获配投入资金20.67亿元,所获配股票合计实现账面浮盈16.84亿元,平均浮盈收益达81.48%;而若以上市以来最高价来算,券商跟投资金的账面最高浮盈48.55亿元,浮盈收益达2.35倍,不过由于科创板企业上市前五日不设涨跌幅,大多股票上市初始波幅巨大,资金博弈较为充分,最高价时点的收益率参考意义不大。

账面浮盈绝对值来看,最高的是中信证券,其保荐上市的6家科创板企业合计投入跟投资金3.42亿元,至11月1日,账面浮盈已达2.64亿元,浮盈收益率为77.35%。有6家券商跟投资金的浮盈收益率超100%,其中,中德证券保荐上市的2个项目合计获配投入6290.52万元,目前浮盈收益率高达2.79倍,暂为行业最高。

有参与科创板项目的券商投行负责人表示,大券商保荐跟投项目浮盈收益率整体低于中小券商高,或与不同券商跟投项目的规模和业务结构有关系,即大券商普遍做大项目,而大项目成长性有限,比如中国通号,因体量较大,其未来业绩每年增长率较中小企业想象力受限。

“跟投”机制正在合理定价中发会作用

虽然券商跟投科创板项目的浮盈收益率高企,但较一个月前已有明显缩水。据记者梳理,在9月末时,16家券商另类子公司跟投的30个科创板项目平均账面浮盈收益约1.3倍,较现在高出一半。且41只科创板股票已呈分化态势,有15只股票较发行价有超100%以上的涨幅,但也有个别股票面临“破发”压力。

多位受访人士都认为,目前的跟投浮盈对两年后股价的参照意义甚微,科创板股票股价正逐步回归理性,甚至不排除两年后有跟投项目出现亏损。

监管设立券商“跟投”机制的初衷,即加大保荐机构的把关责任,更好发挥券商研究定价功能。经过数月的检验,是否实现了这个制度的初衷?

上述另类子公司负责人表示,市场的短期起伏不应该作为判断一个机制成功与否的标准,要在更长的周期里去检验跟投制度的有效性。他认为,长远来看,跟投机制对进一步提升保荐机构的定价能力,完善全市场的的博弈机制有帮助。目前监管层对市场波动保持了相当的定力,没有因短期波动而进行干预,将市场调节的功能充分交给市场,难能可贵。

上述投行负责人表示,在投行实践中,整体来看实现了监管制定该项制度的初衷,保荐机构在挑选项目以及定价时,肯定会考虑到跟投股票未来的收益,在保荐收费和投资收益中进行权衡。

券商建议跟投机制增加一些弹性

跟投机制之下,两年之后科创板公司股价如何变动,目前尚不得而知。毋庸置疑的是,业内人士都将科创板视为一块重要的增量业务,努力在这块资本市场“试验田”中耕耘以求丰硕收成。

今年以来,多家券商不断成立或增资另类子公司,加强布局科创板股权投资业务。截至目前,已经有69家券商设立了另类子公司,其中逾十家都是今年批复设立。此外,有多家券商对另类子公司进行增资。

上述另类子公司负责人表示,券商另类子公司开展跟投业务,其实是要在二级市场上实践长期投资的理念,会带来一些挑战和机遇。挑战首先表现于,上市公司估值会随着二级市场的波动会影响阶段性投资收益,可能会影响到保荐机构长期持有的信心;其次,跟投公司的风控机制需要重新审慎认定;第三,跟投子公司必须像战略投资者一样去帮助上市公司做好价值维护,帮助其进行横向和纵向整合,以形成核心竞争力,这会对跟投公司完善服务能力和服务功能都形成倒逼机制。在金融开放的大背景下,跟投机制为另类子公司提供了一个先行尝试的机会,是个难得的行业机遇。

资深业内人士认为,目前跟投机制采取“强制跟投”的方式似有完善的空间,建议增加一些弹性,比如变“必须跟投”为“可以跟投”,同时将每一个发行区间内固定的跟投比例设置为弹性比例,比如“发行规模10亿以下的IPO,跟投比例为3%到5%。”那么保荐机构最后在进行跟投时的比例选择,其实也向市场表达了价值判断,为投资者提供了价值指引。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。