央行意外下调MLF利率,迟来的降息为何选择此时落地?

时间:2019-11-05 13:01:27 热度:37.1℃ 作者:网络

央行又来了一招出其不意的操作。在市场降息预期降温之际,突然宣布降息。

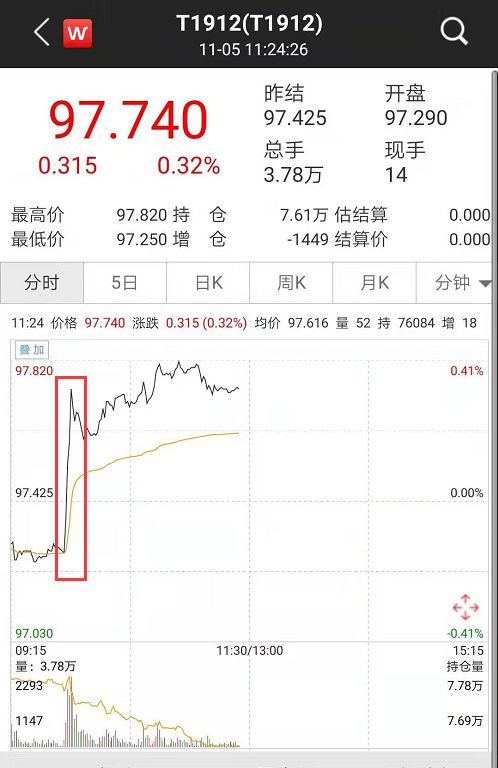

11月5日,央行发布公告称,当天开展中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。这是自2018年4月以来,首次调降1年期MLF利率。

由于当天有4035亿元MLF到期,市场此前已充分预期央行会续作MLF;但超出市场预期的是,此次开展MLF操作的同时也下调了1年期MLF的利率。超预期的降息也反映出货币政策逆周期调控的发力。

受降息利好消息影响,金融市场为之一振。截至午间收盘,金融股发力,上证指数午盘涨0.68%,剑指3000点;上证50创21个月新高。北向资金净流入近35亿元。

银行间现券收益率下行幅度扩大,10年期国开活跃券和10年期国债活跃券收益率快速下行。国债期货短期拉升,10年期债主力合约盘中涨幅一度超过0.4%。

综合多方分析看,本次MLF利率下调,有很强的方向性。一方面,降息反映出经济下行压力加大时期,货币政策需要发力逆周期调控,通过下调MLF利率水平引导贷款市场报价利率(LPR)的进一步下调,促进实体经济融资成本的进一步降低;另一方面,5个基点的下调幅度有限,也反映出央行对货币政策宽松的态度依然慎之又慎。

迟来的降息

随着LPR改革,LPR将逐步替代贷款基准利率,在银行贷款定价中起到“锚”的作用,所以今后再谈降息,通常就是指调降MLF等货币政策操作工具的利率水平,而非下调贷款基准利率。

实际上,降息的呼声由来已久。主要原因是当前经济下行压力加大,宏观政策逆周期发力离不开适当放松货币政策。民生银行首席宏观研究员温彬此前就表示,降低实体经济融资成本不能只靠降准等数量型工具或者完善LPR机制,降低政策利率不仅有空间,而且非常紧迫和必要。1年期MLF自2018年4月以来一直维持在3.3%的水平。从外部看,全球主要经济体央行重启宽松货币政策,打开了降低MLF利率的空间;从内部看,国内经济面临下行压力,央行应该及时尽快降息,进而有效引导LPR利率下行,切实降低实体经济融资成本,稳定投资和消费,确保宏观经济运行在合理区间。

中国金融四十人论坛(CF40)高级研究员张斌也表示,当前核心 CPI、PPI 持续下行,PMI 低于荣枯线、劳动力市场景气度下降等众多现象一致表明宏观经济运行的主要矛盾是需求不足。扩大总需求需要激发信贷需求。

“供给冲击下的 CPI 不能准确反映目前的全面价格水平,从核心 CPI 和 PPI 的走势和目前低位来看,降息已经非常必要。结构性原因造成的 CPI 上行不改变总需求不足的事实,不能绑架货币政策。考虑到现在经济的总体特征是易冷难热,降息宜早不宜迟。”张斌称。

中信证券固收团队表示,9月份以来通胀维持高位、金融数据小幅超预期、中美贸易摩擦缓和、降息预期落空等利空集中兑现,债券利率出现了明显的向上调整过程,直接推升了企业直接融资成本的上行。本次MLF降息是响应国务院对降低企业融资成本的要求。

意外的降息

虽然此前市场降息呼声依旧,但随着近几次LPR报价之前央行均未有降息举动,加之央行行长易纲9月底公开强调要“珍惜正常的货币政策空间”、“我们并不急于做出像其他国家央行那样的比较大的降息或量化宽松”等,市场降息预期一再降温。此前不少分析人士认为,今年年底前降息难见,降息窗口或在明年一季度打开。因此,今日突然降息颇令市场意外。

究竟为何央行会选择今日降息?综合多位分析人士看,这或许是央行与银行之间博弈的结果。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,银行压缩风险溢价的空间和意愿有限,10月LPR报价结果维持9月水平不变就已充分说明了这一点,即银行LPR报价与MLF点差并未调降。这有经济处于下行周期,使得银行资产负债表承压的因素,但某种程度上看,央行与银行间的博弈也难以避免。

江海证券点评称,此前LPR下调是依靠压缩利差,而这无疑将压缩银行的利润,10月LPR利率没下调,说明银行不愿意压缩利润,因此如果要降低资金成本,就需要压低MLF利率水平。

今日MLF操作对11月LPR报价结果有较强的指导作用。随着此次MLF小幅降息5个基点,预计11月LPR报价结果会相应的有所下调。有分析就预计,本次小幅下调MLF操作利率降低LPR报价基准、压低银行资金成本,11月LPR报价或将下行5bp~10bp。

值得注意的是,今后每月20日LPR报价结果出炉前,央行开展MLF操作或成常态。10月16日,在未有存量MLF到期的情况下,央行就意外新作MLF。因此,市场普遍预计,以后MLF在LPR每月报价前操作以明确LPR报价的利率基准将成为常态,为引导LPR下行创造先行条件。

江海证券点评称,展望后期,11月份LPR会降低,唯一看点就是12月份的LPR是否还会下降,如果12月份银行不主动降低LPR,那么届时央行可能会继续降低MLF利率水平。

不敢定论的货币政策前景

虽然今日央行降息超出市场预期,但只下调5个基点也说明央行对放松货币政策慎之又慎。因此,此举是否意味着货币政策放松的空间打开,市场仍未敢做出定论。

从外部环境看,掣肘国内货币政策放松的空间已不存在。今年以来,美联储已降息三次,中美无风险收益率利差从今年美联储第一次降息时的50个基点,已扩大至目前的150个基点。与此同时,目前人民币汇率也阶段性企稳,外部制约国内降息的压力大为缓解。

然而,从内部环境看,不少市场人士猜测,此前央行迟迟不肯降息的主要顾虑是通胀压力。展望后市,四季度CPI仍有望继续上行,但此次CPI上行主要是由猪肉价格持续上涨导致的结构性通胀,究竟是否会对货币政策放松构成实质性约束,市场观点不一。

中信证券固收团队认为,9月、10月猪肉价格快涨后CPI同比增速快速上行并形成了高通胀的预期,与此同时PPI同比增速仍然处于负区间内,仅由猪肉价格推升的结构性的通胀对货币政策的制约并不太强,央行货币政策应更加关注经济基本面的下行压力和PPI通缩。

“央行本次降息操作对市场而言有一定的超预期成分,其信号意义更强:说明央行认为经济存在一定下行压力,而且不会因为’猪通胀’而关闭边际宽松的窗口。”中信证券固收团队称,货币政策思路仍然是预调微调,相机抉择,“稳经济”才是真正的政策底线。未来货币宽松的政策空间打开,本次MLF降息后将推出量价配合的方式,预计年底或明年年初推出降准政策,明年MLF操作利率可能继续调降。

然而,钟正生则认为,当前央行对于珍惜正常的货币政策空间的诉求仍然存在。此番“降息”,对市场是个意外的惊喜,但此举是否意味着货币宽松的“大门”会越来越顺畅?在当前通胀攀升压力加大的背景下仍需进一步观察,勿做不实际猜想。