新城控股(601155.SH)销售维持高增长,兼具低估值和业绩成长性

时间:2019-10-30 17:43:28 热度:37.1℃ 作者:网络

国家统计局日前公布数据显示,今年9月,房地产市场价格总体稳定,一线城市新建房价同比涨幅略有扩大,二三线城市涨幅均回落。具体来看,9月份,一线城市新建商品住宅销售价格同比上涨4.6%,涨幅比上月扩大0.4个百分点;二手住宅销售价格同比上涨0.1%。31个二线城市新建商品住宅和二手住宅销售价格同比分别上涨9.3%和4.7%,涨幅比上月分别回落0.6个和0.8个百分点。35个三线城市新建商品住宅和二手住宅销售价格同比分别上涨8.4%和5.0%,涨幅比上月分别回落0.6个和0.8个百分点。

近年来,房地产持续调控,尤其是下半年的“730会议”,监管部门强调和落实“房住不炒”定位,提出不将房地产作为短期刺激经济的手段。而在“房住不炒”的主基调下,房地产行业整体规模增速显著放缓,今年前三季度,百强房企累计销售额同比增速在4%左右。不过,值得注意的是,在TOP10房企中,新城控股在今年前三季度依然维持超过20%的销售增速,不仅优于行业平均,更是在TOP10房企中保持领先。

对于三季报表现稳健的新城控股来说,预计在四季度依然能够维持向好的业绩预期。

三季报梳理:住宅+商业双轮驱动——住宅项目热销、吾悦广场迎来集中开业

10月25日,上交所网站披露了新城控股2019年第三季度报告,公司前三季度实现营业收入295.6亿元,同比增长19.22%,归属上市公司股东净利润37.3亿元,同比增长19.57%。与此同时,新城控股前三季度扣非净利润同比

新城控股三季度业绩稳增的背后,是公司在各大深耕城市堪称亮眼的销售表现。例如新城苏州区域公司,至9月底销售额已经突破200亿元。而在新城控股的“发家之地”常州,今年前9月,新城控股在常州的流量销售金额达165.02亿元,稳居常州市房企商品房流量销售金额排行榜第一名,且远高于第二名62.47亿元的流量销售额。另据媒体报道,8月29日,位于常州武进的新城璞樾春秋迎来首开,均价超过27000元/㎡,1个小时即成交130套洋房,总销金额6亿,取得了3天内150%超额完成当月签约指标、190%超额完成当月回笼指标的突出成绩。

值得一提的是,在纯住宅项目热销走俏的同时,新城控股商业综合体业绩也表现不俗。新城旗下的吾悦广场综合体,一般包括可售住宅、可售的室外街小商铺,以及自持的大商业。因为有商业资源配套,其住宅、小商铺更受市场追捧。例如,温州吾悦广场综合体项目小商铺部分于9月7日首开,推出的200套房源去化率高达98%,揽金4.22亿元;江苏盐城的东台吾悦广场于9月13日迎来小商铺首开,均价超过2万元/㎡的330套房源一经推出即宣告售罄,热销4.6亿元。

近期,新城控股的商业项目也迎来集中开业。9月27日,新城控股位于延安、西安、连云港的3座吾悦广场同时满铺开业。10月18日位于江苏常州的天宁吾悦广场迎来盛大开业,月内,新城控股还陆续开业陕西宝鸡和江苏扬州宝应两座吾悦广场。此外,按照开业计划,11月份新城控股还将迎来天津津南、淮北、汉中、桂林等4座吾悦广场开业;12月份,连云港海州、溧阳、盐城、高邮、蚌埠、宿州、长沙高铁、哈尔滨哈西等8座吾悦广场将集中开业。

按照上述计划,新城控股今年全年预计开业吾悦广场22座,比去年的19座再增3座,至2019年底累计开业64座吾悦广场。

目前,已开业的吾悦广场保持较高的出租率,在海口、桐乡、合肥、义乌等地的十家吾悦广场出租率甚至达到100%。

数据显示,1-9月份吾悦广场的租金及管理费贡献收入27.62亿元,同比增长95%。

展望四季度:销售规模稳步提升,完成2700亿销售目标是大概率事件

在“房住不炒”政策主基调下,房地产行业整体规模增速显著放缓,但新城控股依然保持着强劲的销售增长动力。尤其在今年下半年以来,新城控股月均销售额均超过250亿,且呈现出稳步增长势头。

根据新城控股2019年9月份及第三季度经营数据,2019年1-9月,新城控股累计合同销售金额约1976.91亿元,同比增长23.89%,相当于完成全年销售目标的73.22%;累计销售面积约1723.06万平方米,同比增长35.43%。而在9月当月,新城控股实现合同销售金额262.25亿元,销售面积223.26万平方米,同比涨幅分别为18%和33%。

数据显示,在2019年前三季度,百强房企累计销售同比增速在4%左右。新城控股超过20%的同比增速不仅远高于行业平均水平,在TOP10房企中也继续保持领先地位。

在克而瑞销售排行榜上,新城控股1-9月销售金额继续位居行业第八位,且与第九名拉开了一定差距。而且根据相关数据,新城控股合同负债(房屋预售获取的客户购房款)2089.5亿元,同比增加109.1%,是2019年前三季度营业收入的7倍有余,这也预示着公司未来可结算资源充足。

经过上半年集中拿地补库存,在新开工节奏的影响下预计房企四季度的供应量将明显提升;另一方面,在销售承压、项目总体去化率下降的背景下,四季度房企也将积极推盘、加大营销力度,加速项目去化。相信在增加货量供应、加强营销力度的主导下,四季度房地产市场整体销售规模会有进一步的回升。

而对于新城控股来说,当前已完成全年2700亿元销售目标的73.22%。随着公司加速供货的节点期的到来,预计新城控股四季度销售规模将继续稳步提升,完成全年2700亿元销售目标为大概率事件。

土地储备充足,负债结构处于合理区间

新城控股近年来的快速发展,与公司持续稳健经营、双轮驱动战略以及择机拿地的战略密不可分。特别是在行业周期底部的2013-2015年,新城控股拿地强度连续上升。正是因为在行业低迷期的逆势拿地,新城控股的销售额才得以在后来几年连续走高。

在房地产调控持续的上半年,新城控股的拿地强度(拿地金额/销售金额)依然较大(数值为0.81)。积极拿地让新城控股在销售端保持稳步增长的同时,积累了较为充裕的土地储备。

根据克而瑞最新发布的《2019年1-9月中国房地产企业新增货值TOP100》榜单,新城控股前三季度新增土地货值2154.5亿元、新增土地建筑面积1921万平方米,分别位居行业第8和第5。充沛的土储资源让新城控股保持强劲的规模增长动力。根据天风证券研报数据,1-9月累计新增建面1869万方,累计同比增加4%,楼面地价3453元/方,同比增加19%,楼面成本虽有所上升,但从1-9月拿地销售金额比为33%也可以看出,新城控股的拿地节奏控制较好。

新城控股快速发展、积极拿地的战略,也曾引发外界对其负债率的质疑。不过,数据却显示出最近一年新城控股的负债率稳中有降。2019年中报显示,新城控股资产负债率为86.70%,较去年同期88.31%下降1.61个百分点。而在今年前三季度,新城控股资产负债率、扣预资产负债率分别为88%和42%,同比分别下降0.5和12.9个百分点,公司偿债能力有所改善。从债务结构来看,新城控股短期负债占比35%,负债结构稳健。

人才团队稳定、股权激励彰显决心

业绩增长离不开人才团队的稳定。9月中旬,新城控股2020届校园招聘正式启动,计划面向全球高校招聘超700名应届生。从2016年的176人、2017年266人到2018年的407人,再到今年计划招募超700人,新城控股近几年的校招规模稳步扩大。

资料显示,新城控股高管团队平均司龄长达9年,其中17人已为公司服务15年以上。今年7月,更是有近17%的新城控股员工在半年度人才盘点中因表现优异获得晋职晋薪,三季度,公司新增员工人数近1300人,在行业增长放缓、人才流失频繁的背景下,新城控股员工人数逆势增加也显得更加难能可贵。

一般而言,一家公司管理团队稳定且均为公司服务长达数年甚至十数年,从侧面足以体现出管理团队对公司内部文化、风格、管理制度的高度认同,这也成为新城控股未来发展软实力的重要体现。

9月27日,新城控股发布2019年股票期权与限制性股票激励计划草案,拟向激励对象授予权益总计2723.24万份,约占股本总额的1.21%。预计附属公司股票激励计划涉及的参与者共计108人,包括新城控股董事、高级管理人员、中层管理人员、核心骨干。新城控股表示,此次激励计划的目的是为进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分调动公司董事和高级管理人员、中层管理人员、核心骨干的积极性,有效地将股东利益、公司利益和管理层个人利益结合在一起,使各方共同关注公司的长远发展。

结语

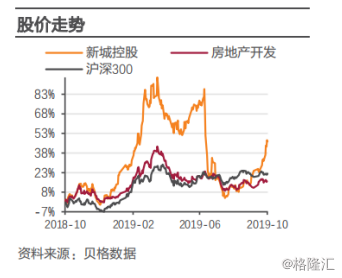

在8月6日新城控股的股价遭遇22.99元/股的新低后,此后投资者的信心渐渐恢复。截至10月30日收盘,新城控股报收33.25元/股,累计涨幅超过40%。

种种迹象仍表明着,新城控股各项经营活动并没有受到实质性影响。住宅+商业双轮驱动战略下,新城控股销售额维持平稳增长。目前,新城控股估值处于相对低估状态,且根据业绩考核目标,新城控股2019-2021年扣非净利润增速对应2018年不低于20%、70%和120%。从投资角度出发,兼具相对低估值和业绩成长性的新城控股值得投资者持续关注。