国谈收官:中成药独家品种谈判轻松 PD-1压轴!

时间:2023-01-09 15:00:55 热度:37.1℃ 作者:网络

1月8日,为期四天的2022国家医保谈判迎来落幕。今天到场的企业代表仍然严阵以待,肿瘤、罕见病领域多款重磅新药,以及万众瞩目的辉瑞新冠药Paxlovid,都已经完成了谈判。

据了解,天士力、豪森、君实生物等企业的谈判代表,早早便在全国人大代表会议中心门前等候入场。

值得注意的是,在本次国谈中,PD-1这片红海依旧拥挤。根据《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过形式审查的申报药品名单》(下称《名单》),不仅入围了百济神州、恒瑞医药、信达生物和君实生物四个资深“玩家”,加上新的竞争者入局,硝烟味愈发浓烈。

更加令人关注的是,国家医保局官方最新发布的《国家医保局医药管理司负责人介绍新冠治疗药品参与2022年医保药品目录谈判有关情况》表示,今年阿兹夫定片、奈玛特韦片/利托那韦片组合包装(下文简称“Paxlovid”)、清肺排毒颗粒3种新冠治疗药品通过企业自主申报、形式审查、专家评审等程序,参与了谈判。其中,阿兹夫定片、清肺排毒颗粒谈判成功,Paxlovid因生产企业辉瑞投资有限公司报价高未能成功。

纵观这几天现场情况,本次国家医保谈判情况温和了很多。这体现出我国医保谈判已走向成熟稳定局势,药品价格调控细致合理,有效改善药物负担,最终使患者获益。

中成药谈判效率高

第四日,国家医保谈判的现场出现了天士力等中药企业谈判代表。可见,今天上午密集开展了中成药品种的谈判工作。据《医药经济报》新媒体中心记者现场了解,今日参加谈判企业都较为顺利,谈判进行很快。

根据《名单》,连日来,一力制药、以岭药业、天士力、扬子江、健民集团、太极集团、康缘药业、神威药业均带来多款多领域独家产品均参加谈判。

以天士力为例,芍麻止痉颗粒作为中药6.1类儿科新药,于2019年12月获批。其由白芍、蒺藜、钩藤、灵芝等11味中药组成,具有平抑肝阳、息风止痉、清火豁痰的功效,用于中医辨证属肝亢风动、痰火内扰所致的抽动-秽语综合征(Tourette综合征)。

从治疗类别来看,本次谈判中成药还包括糖尿病用药、风湿性疾病用药、心脑血管疾病用药、肝病用药、胃药(胃炎、溃疡)等慢性疾病用药;还有乳腺增生药、妇女更年期用药、儿科用药等不同患者人群用药;以及清热解毒用药、止咳祛痰平喘用药、咽喉用药等针对呼吸道疾病的产品。还包括抗抑郁药、烧烫伤用药、牙科用药等其他类别用药。

中药作为我国传统医学瑰宝,国家近年来大力鼓励中药创新,针对中药研发出台了多项扶持政策,中药创新活力和潜能不断释放。与此同时,医保谈判作为中成药放量的重要催化剂,衔接了中药新药研发和商业化的重要一环。我国患者最大程度地享受到中药新药研发动力大增、中药新药质量提升的红利。

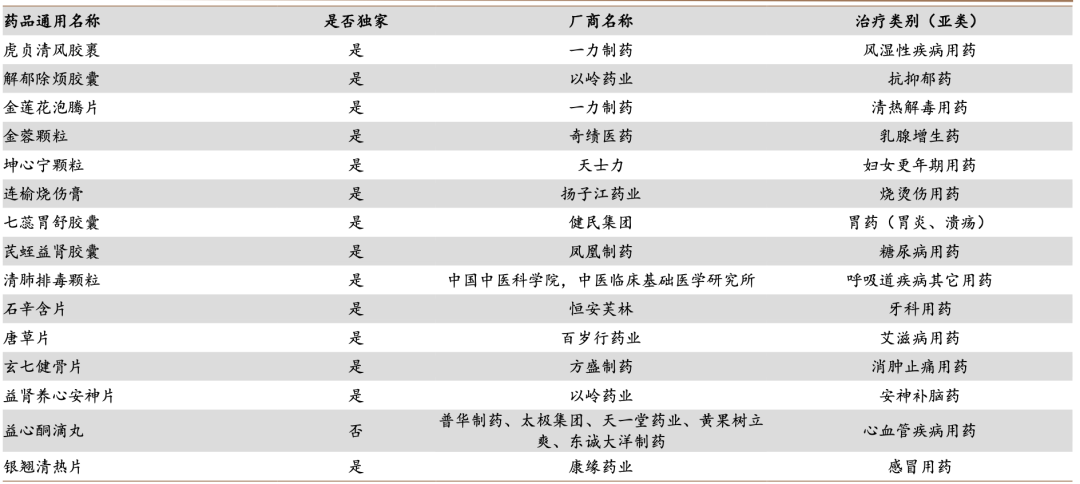

2022 年医保目录调整通过形式审查的目录外中成药

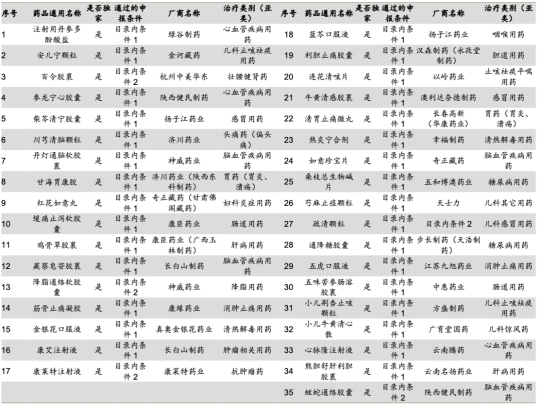

2022 年医保目录调整通过形式审查的目录内中成药

2022 年医保目录调整通过形式审查的目录内中成药 图片数据来源:国家医保局、米内网

图片数据来源:国家医保局、米内网

PD-1压轴出场

千呼万唤始出来,今天上午,君实生物带着特瑞普利单抗参与新增适应症的谈判。

除此之外,此前已进入医保目录其他三款药物:注射用卡瑞利珠单抗(恒瑞医药)、替雷利珠单抗(百济神州)、信迪利单抗(信达生物),谈判工作在这几日的医保谈判中有所进展。

值得一提的是,根据德邦证券的数据分析,2022年前三季度恒瑞的卡瑞利珠单抗销售额最高,其次是百济神州的替雷利珠单抗,其中替雷利珠单抗在第三季度的销售额实现反超。总体来看,如若各家谈判顺利,伴随着新增适应症的获批并进入医保,国产PD-(L)1市场的份额还将继续扩大。

另外,今年PD-(L)1新的入场者康方生物双抗(PD-1/CTLA4)卡度尼利,收获了不小的关注。该药于2022年6月获批上市,用于既往接受过含铂化疗治疗失败的复发或转移性宫颈癌患者,是首个国产双抗、全球第一个获批上市的基于 PD-1 的双特异性抗体。还有复宏汉霖 PD-1 单抗、康宁杰瑞/思路迪/先声药业的PD-L1 单抗首次参与此轮谈判。

回顾近两年的医保谈判,PD-(L)1被纳入医保目录的降价幅度都在50%左右。有市场观点认为,PD-1产品严重的内卷情况蔓延全球,在目前国产PD-1产品出海难的市场压力下,能否成功入围医保目录,“以价换市“对产品的商业化竞争影响十分重大。随着这次医保谈判“新人”入场的加入,PD-1红海将继续翻腾。

“非独家品种”心情沉重难掩

在本次谈判前,医保这个大买方制定了“简易续约”和“非独家药品竞价”的新规则。规则明确,药品通过竞价纳入药品目录的,取各企业报价中的最低者作为该通用名药品的支付标准。意思是不管报高价,还是未参与竞价的企业产品,医保支付将统一按报价最低的企业价格来报销。

对于大部分曾经上岸的企业不可不谓好消息。但这样的快乐,未曾入保的“非独家品种”难以体会。同时,相比于其他品种的“降价还可以”,对于本次参加谈判的41个“非独家品种”来说,本次国谈的现场依旧比较残酷。

以本次竞争最为激烈的品种盐酸美金刚缓释胶囊为例,共有浙江京新药业、青岛百洋制药、江苏天士力帝益药业、成都苑东生物制药、福建省宝诺医药5家企业展开激烈竞价,“价格竞争可能不亚于集采”。

此外,治疗抑郁症药物安非他酮的拥有者宜昌人福将面对上海宣泰的竞争。注射用福沙匹坦双葡甲胺也有包括山东罗欣、江苏豪森、正大天晴等多家企业竞争。

辉瑞Paxlovid未能谈判成功

自本次医保谈判开始,“P药谈不谈?怎么谈?”一直是市场广泛关注的话题。

1月7日,从早上8:30到13:20离开,备受瞩目的辉瑞可能成为本次医保谈判中耗时最久的企业。正当大家在揣测p药结果如何时,1月8日,国家医保局发布大家热切关注的新冠治疗药品谈判情况。

据国家医保局最新消息,新冠治疗药品阿兹夫定片、清肺排毒颗粒谈判成功,Paxlovid因生产企业辉瑞投资有限公司报价高未能成功。

目前,《新型冠状病毒感染诊疗方案(试行第十版)》中的所有治疗性药物,包括Paxlovid、阿兹夫定片、莫诺拉韦胶囊、散寒化湿颗粒等,医保都将临时性支付到2023年3月31日。同时,为满足各地新冠病毒感染患者治疗的需要,近期各地医保部门结合当地医保基金运行情况,又将一批新冠对症治疗药物临时纳入本地区医保支付范围。

此外,阿兹夫定片、清肺排毒颗粒经过本次谈判纳入国家医保药品目录后,国家医保药品目录内治疗发热、咳嗽等新冠症状的药品已达600余种。总体来看,医保报销的新冠病毒感染治疗用药品种丰富,可以满足公众用药需求。

MNC中国区一把手亲自上阵

一众MNC各自中国区的“一把手”亲自上阵,足见其对医保谈判的重视。据《医药经济报》新媒体中心现场了解,除了辉瑞全球生物制药商业集团中国区副总裁钱云,艾伯维全球副总裁、中国区总经理欧司朗,百时美施贵宝副总裁、中国及亚洲区域市场总经理陈思渊,默克中国医药健康副总裁高伦博等均在现场出现。

医保

谈判

这些外资巨头可能谈判的品种包括

艾伯维的两款独家产品——针对特应性皮炎的乌帕替尼缓释片和白血病用药维奈克拉片,其中乌帕替尼缓释片是第二代选择性JAK抑制剂,维奈克拉片则是第一个、口服和选择性的B细胞淋巴瘤因子-2(Bcl-2)抑制剂。

百时美施贵宝的注射用罗特西普。作为国内十余年来首个治疗β-地中海贫血的创新药物,注射用罗特西普于2022年6月上市;2022年10月,注射用罗特西普一线治疗输血依赖性骨髓增生异常综合征(MDS)的III期COMMAND研究达到中期分析的主要终点,进一步引发市场期待。

此外,还有默克的高血压用药比索洛尔氨氯地平,该药是富马酸比索洛尔和苯磺酸氨氯地平的单片复方制剂,于2021年5月获批。

罕见病药品“大戏”接连上演

都说罕见病、肿瘤药是本次医保谈判的重头戏,从现场保密程度可见一斑,原本只开放西1门,在7日则西1门和西2门都可以出入,企业代表的踪迹难以辨别。

去年渤健因治疗脊髓性肌萎缩症(SMA)诺西那生钠被“灵魂砍价”而一“降”成名,今年罗氏则带着利司扑兰,和诺西那生钠一样治疗SMA的罕见病药品参加医保谈判。利司扑兰于2021年6月在国内获批上市,在2021年年底诺西那生钠降到一支3万多后,罗氏选择了主动降价,2022年6月利司扑兰降价到每瓶1.45万元。在此基础上,罗氏如果想拿下此次医保谈判,可能要表现得“更有诚意”些。

而今年渤健则带着另一款产品药品富马酸二甲酯“二战”医保谈判。目前,诺华的芬戈莫德、渤健富马酸二甲酯、百时美施贵宝的ozanimod等产品,让MS领域口服药竞争愈发激烈。本次产品能否进入医保目录,将是渤健这款产品在国内会否迅速放量的关键,也备受患者和市场期待。

同样值得关注的还有百济神州,2021年12月,国家药品监督管理局通过优先审评审批程序批准了临床急需罕见病药品注射用司妥昔单抗的进口注册申请,作为中国首个且唯一获批的Castleman病治疗药物,如果能够进入医保,必将有助于改善中国特发性多中心型Castleman病(iMCD)患者的临床治疗局面。

近年来,国家对罕见病患者的用药困境是重点关注的,今年医保谈判明确鼓励罕见病用药参与,对其申报条件也放宽到了2022年6月30号之前获批的罕见病药品,并不限在2017年之后获批。

2017年和2018年国谈分别纳入了3个和2个罕见病用药,2019年之后国谈纳入的罕见病用药均超过6个,其中2019年8个,2020年6个,2021年7个。罕见病目录的药品会越来越多,这一点从谈判现场诸多相关企业代表乐观的态度可以看出来。

国家医保目录的准入与调整工作是一项惠及千家万户的重大民生工程,旨在提高居民用药保障水平、减轻患者医疗负担。自国家医保局成立以来,已经连续4年进行医保药品目录调整,累计纳入507个新药好药,调出391个疗效不确切药品,现行版医保目录药品总数增至2860种,通过谈判纳入医保的药品价格平均降幅超过50%,有效减轻患者负担。