美团王兴:“花大钱”推广购物、买菜等新业务

时间:2019-11-22 17:17:59 热度:37.1℃ 作者:网络

时代周报记者:刘炜祺

美团连续两个季度实现盈利,新业务持续改善超市场预期。

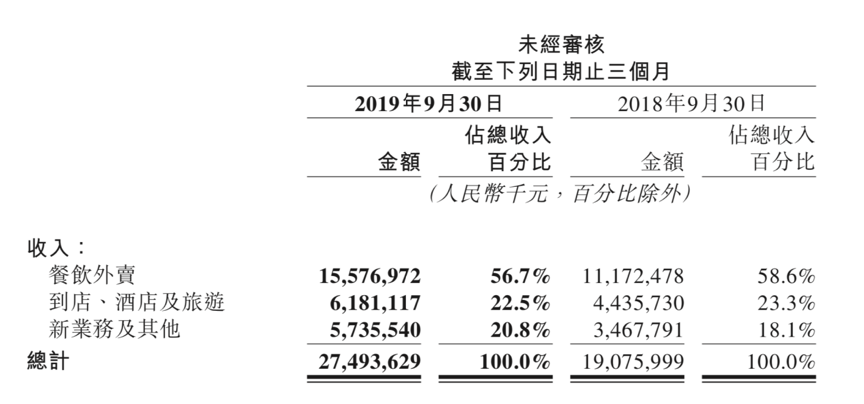

11月21日,美团点评(03690.HK)发布2019年第三季度财报,财报显示,三季度营收274.94亿元,同比增长44.1%,超市场预期的259.24亿元;净利润13.33亿元,经调整净利润19.4亿元,去年同期经调整亏损净额为24.7亿元。

报告期内,餐饮外卖业务收入156亿元,同比增长39.4%;到店及酒旅业务板块收入达62亿元,同比增加39.3%;美团新业务及其他分部的收入为57亿元,同比增长65.4%。

其中,餐饮外卖业务营收贡献从去年同期58.6%下降到56.7%,到店、酒店及旅游业务营收贡献从22.5%下降到23.3%,但新业务及其他营收贡献从18.1%增长到20.8%。

各业务营收占比逐渐朝均衡化态势发展。

11月21日,凡德投资总经理陈尊德对时代周报记者分析称,“本次美团财报亮点在于毛利率提升和利润转正,说明美团的规模效应正在显现,成本控制良好。”

不过,在美团公布业绩前,美团股票却下跌5.55%,收盘价为91.9港元,市值为5324亿港元。

陈尊德表示,“美团今年涨幅比较大,接近翻倍,短期调整是正常的。部分投资者担心业绩不达预期,再加上美团股价在95-100港元之间修整多日,提前卖出规避风险。”。

11月22日,美团开盘价101.3港元,大涨10.23%,最新市值为5868.73亿港元。

多个新项正在试点

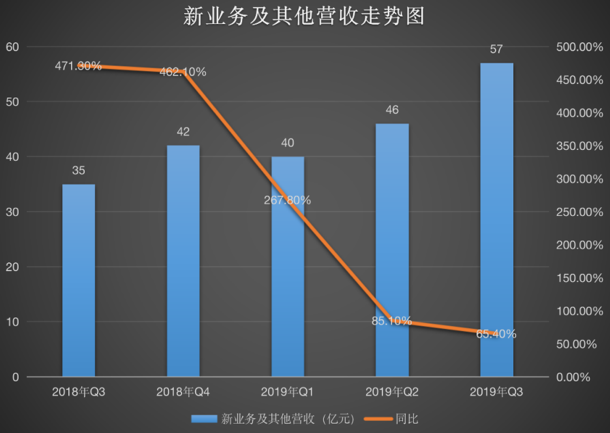

财报显示,三季度美团新业务及其他分部的收入为57亿元,同比增长65.4%。

时代周报记者通过对比前五个季度数据发现,新业务及其他分部营收呈增长趋势,但是增速逐渐放缓,同比增速大幅下滑后趋于平缓。

制图:时代周报

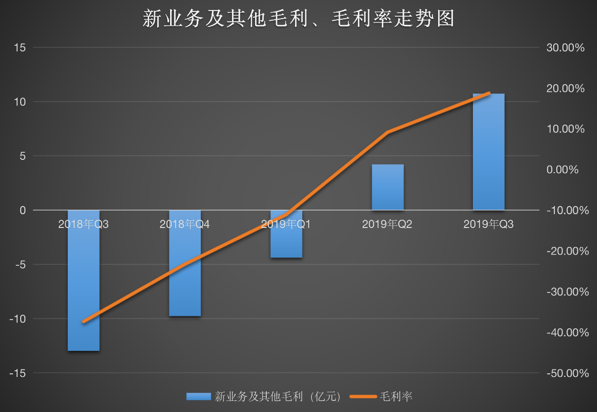

财报显示,三季度新业务及其他分部的毛利为11亿元,去年同期为负值13亿元。于2019年第三季度,毛利率为18.7%,较2018年同期负值37.4%有所改善。

对比前五个季度新业务毛利、毛利率后发现,美团新业务毛利实现扭亏为盈的同时,增长速度持续提升。

制图:时代周报

虽然营收增长减缓,但数据表明,目前美团新业务及其他分部盈利能力显著提升。

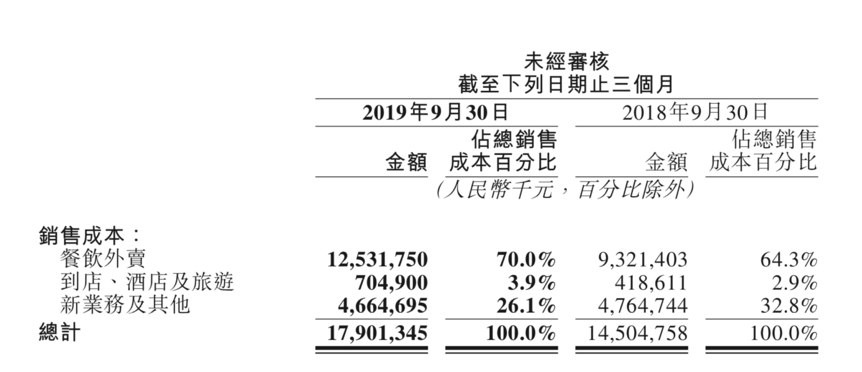

据三季报披露,新业务及其他分布营收增长主要由于B2B餐饮供应链服务、小额贷款及美团闪购服务的收入增长。

而毛利率改善的原因是消减司机激励而使网约车服务亏损收窄,同时,共享单车服务亏损收窄。

美团方面表示,因为大量单车达到其预计使用年限导致折旧成本大幅降低,而替换的改进后的新美团单车的使用期限延长以降低折旧,及业务量增长令小额贷款服务收益扩大。

该部分业务销售成本也在逐渐降低,由2018年同期48亿减少2.1%至47亿。

财报显示,主要是由于网约车司机相关成本减少,以及共享单车服务中物业、厂房及设备折旧减少,部分被B2B餐饮供应链服务增长所导致的已售货品成本增加以及聚合支付服务增长所导致的付款处理费增加所抵消。

在财报会议中,美团点评CEO王兴也透露了一些关于其他业务方面的布局,并着重提到,未来会进一步投资美团单车业务,提升线下曝光度。

据他介绍,目前美团正在试点多个项目,比如美团购物、美团闪购以及美团买菜等。

在生鲜赛道上,尤其是对美团买菜,王兴数次提及。在财报会议上,王兴表示,“我们的美团买菜会吸引更多的消费者来进行购买,吸引更多的商家进行销售。”

就在财报发布的前一天,美团方面宣布,美团买菜继北京、上海后在深圳正式上线,首批共开出9家站点。除了美团买菜,美团内部还有小象生鲜和菜大全等多个生鲜项目。

“我们未来会不断的在这几个板块当中进行投资,我们有非常好的财务基础,无论线上还是线下,都会花大钱去推广。”王兴表示。

对于新业务资源分配问题,王兴解释称,不仅会看财务回报率,还要看这些新业务和平台其他业务协同的效果“比如说商户的获取、用户的获取,以及用户的粘性。”以及是否会加强平台的生态体系,是否支持长期发展等。

低线城市交易量带来50%增长

作为美团的主要营收来源,餐饮外卖营收持续增长。

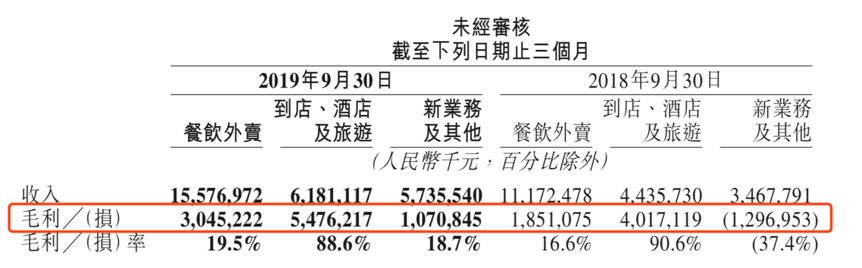

财报显示,餐饮外卖业务交易金额由2018年同期的800亿元增长40.0%至1,119亿元;实现收入156亿元,较去年同期112亿元增长39.4%,占总营收的56.7%;毛利由去年同期的19亿元增长64.5%至30亿元,毛利率由去年同期16.6%提升至19.5%。

据财报显示,餐饮外卖业务增长是进一步巩固市场领导地位、提升运营能力及优化营销策略,促进消费者在夏季即时性消费的结果。

据Trustdata报告数据显示,美团外卖市场份额为65.1%,饿了么(包括饿了么星选)市场份额32.8%,美团外卖优势较为明显。

对此,王兴在财报会议中表示,“获得市场大部分份额意味着要花更长的时间才会获得更多的市场份额,所以未来在这块的投入逐渐会放低,我想下一季度的增长率会和这季度持平。”

美团餐饮外卖交易笔数也在同比增长中。

财报显示,订单量由2018年同期的18亿笔增加38.1%至2019年第三季度的25亿笔,每笔餐饮外卖业务订单的平均价值同比增长1.3%。2019年第三季度的餐饮外卖业务变现率同比维持稳定。

美团方面透露,在消费端,餐饮外卖会员制度取得的成绩,进一步提高目标消费者下单频率和平台粘性。

此前,美团曾发布“Food+Platform”战略,即保持餐饮外卖业务的市场领导地位的同时,进一步寻求改善平台的变现能力,探索新业务。

据Trustdata报告数据显示,2019年上半年,美团新增用户中,47%来自“下沉市场”,即三线及以下城市;一线城市新增用户占比最低,仅为15%。

对于下沉市场,王兴在财报会议中透露,低线城市交易量为美团带来50%增长,占到整个订单量60%。“低线城市的用户往往都是比较年轻的人群,他们的消费频次在未来会不断的攀升,或者是追上高线城市。”

酒店业务

到店、酒店及旅游业务虽不是营收大头,但贡献了大部分的毛利。

财报显示,到店、酒店及旅游业务二季度实现收入62亿元,较去年同期44亿元增长39.3%,占总营收的22.5%;交易额持续增长达到639亿元,较去年同期的493亿元增长29.4%。变现率由9.0%同比上升至9.7%。

从财报数据可以看出,虽然到店、酒店及旅游业务营收仅为餐饮外卖营收的三分之一,与新业务及其他分部几乎持平,但是毛利却远远高于其他两项业务。

该业务毛利由去年同期的40亿元增至55亿元,但毛利率则由去年同期90.6%同比轻微下降至88.6%,环比依旧维持稳定。

对毛利率的减少,美团方面表示,主要由于数据库改进项目所涉及的物业、厂房及设备折旧、带宽及服务器托管费的增加,以及增加网络流量成本以支持在线营销收入增长。

第三季度,到店、酒店及旅游业务的销售成本为7.049亿元,较去年同期4.186亿元增长68.4%,较第二季度5.86亿元增加20.3%。

据财报透露,三季度餐饮外卖业务的强劲增长进一步增加了到店、酒店及旅游业务用户流量,以及增加了额外的交叉销售机会。

同时,平台上国内酒店消费间夜量同比增长44.4%,季度酒店间夜量首次超过1亿,且日均间夜价同比稳步增长。

对此,王兴在财报会议中称,这一季酒店业务的加速一部分要归功于投资,一部分归功于平台持续提升的交叉销售能力,尤其是现有的其他板块用户,这归功于美团和很多酒店在低线城市互补的合作。“我们打算在未来进一步加大投资”。

除了进一步下沉,与高端酒店深入合作,是美团提升酒店业务营收的另一个重要举措。

2019年4月,美团推出的“酒店+ X”活动促进了高端酒店预订业务增长,并协助高端酒店推广非住宿服务,以加强其收入来源。

王兴表示,考虑到酒店间夜量,会进一步加大投资进入高级酒店,希望能够以此继续保持酒店业务增长态势。