三季度亏损扩大138%,万达体育跌跌不休为哪般?

时间:2019-11-19 21:44:24 热度:37.1℃ 作者:网络

[摘要] 在国际市场麻烦缠身的万达体育,其中国业务似乎呈现良好的发展态势。在财报发布之后的电话会议上,万达体育的高管对于中国区域的业务做了额外的说明,第三季度由于中国举办了FIBA篮球世界杯,相比去年同期增长了378%,预计全年的增长大约在13-30%。

文/时代财经 郑方圆

万达体育登陆纳斯达克。图片来源:视觉中国

因为熊猫直播合同纠纷被列为限制消费人的王思聪,又低调地投资了一家企业管理公司,看起来他似乎没有遇到太大的麻烦。不过对于王健林来说,这不是他眼下唯一的烦恼,他旗下的万达体育,正在美股市场节节受挫——从上市首日破发暴跌36%到接连两个季度的业绩表现不尽人意,如今股价已经缩水了六成。

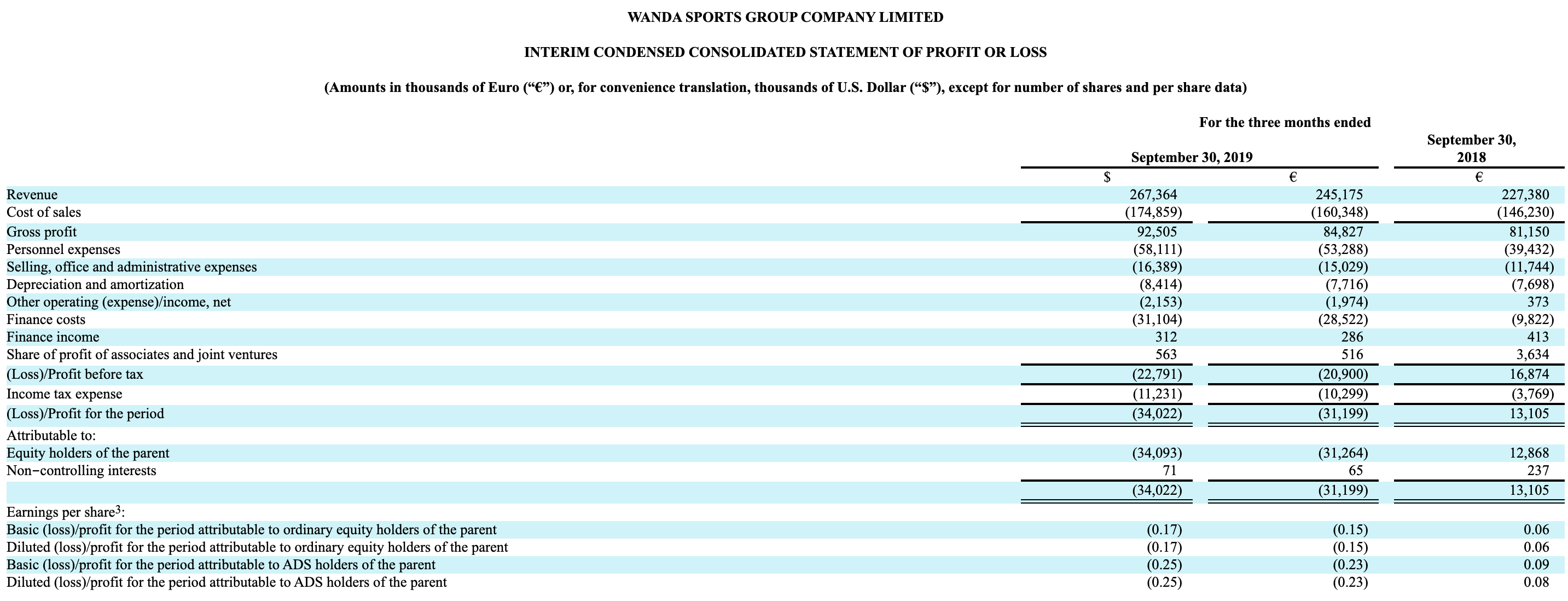

北京时间11月18日晚间,万达体育集团有限公司(以下简称“万达体育”)(纳斯达克股票代码:WSG)发布了第三季度的财报,总收入达2.45亿欧元(2.67亿美元),同比增长8%;净亏损3120万欧元(3400万美元),相比之下去年同期的利润则为1310万欧元。至于亏损大幅增长的原因,万达体育解释称是受到财务成本的影响,包括股票补偿费用、IPO相关成本以及融资成本等。

万达体育Q3业绩表现。图表来源:上市公司财报

资本市场选择了用“跌跌不休”来回应这份成绩单。在财报发布的当日,万达体育股价跌幅逾14%至每股2.78美元。香颂资本董事沈萌对时代财经分析称,万达体育是一个多种资产组成的大拼盘,尚未能形成良好的融合和业绩表现,“既没有优势业务,也缺乏业务间的协同整合,所以市场对其预期前景并不看好。”

成也赛事,败也赛事

万达体育的收入分为三个核心部分,即大众参与性体育业务、观众性运动业务和DPSS(数字、生产、运动解决方案),分别对应万达体育的三大构成主体——盈方体育(Infront)、世界铁人公司(WTC)和万达体育中国(Wanda Sports China)。

大众参与性体育业务以世界铁人公司的铁人三项为主;观众性体育业务则主要是对知名竞技体育赛事进行媒体版权和赞助招商业务进行售卖,这块业务主要是盈方负责;DPSS业务则主要是对赛事提供信号制作、转播、赛事运营、数字解决方案等服务,这块业务也主要是盈方负责,万达体育中国的业务也集中于此。

从不同的业务板块表现来看,未受赛事周期性影响的大众参与性体育业务在这个季度贡献最突出,46%的总营收占比超过了此前一直占据主导地位的观众性运动——第二季度该板块的营收贡献率为48.7%,本季度下降为43%。万达体育表示,这主要是由于活动和比赛参与者数量的增加:落地的赛事活动从102个增加到120个,而参加比赛的人数也增加了37.5%(从448000人增加到616000人)。

另一方面,尽管中国男篮在篮球世界杯上铩羽而归,但万达体育还是从中“捞”了一笔。得益于2019年FIBA篮球世界杯、FIM MXGP越野摩托车世界锦标赛比赛(在Infront收购Youthstream之后)和CEV EuroVolley 2019等赛事产品组合,观众性运动在第三季度的表现也颇为亮眼,相比去年同期增长了80%,收入达到1.058亿欧元。

相比之下,DPSS部门的表现可谓惨淡,2600万欧元(占总收入的11%)的营收较去年同期下降了62%。万达体育集团表示:“收入下降是由于与2018年俄罗斯世界杯有关的赛事的周期性。如果剔除掉这部分影响,DPSS收入在2019年第三季度为2330万欧元,与2018年第三季度大致相同。”

对于2019年全年的业绩,万达体育预计总营收预计将在10.20亿欧元到10.35亿欧元之间,同比下降8%到10%;调整后EBITDA预计将达到1.67亿欧元-1.72亿欧元,较2018年同比下降12%到15%。

美股分析师Roojoo Capital在《寻找阿尔法》上撰文分析称,尽管与万达扯上关系通常暗示着激进的资本配置和典型的中国式公司治理,但是万达体育仍然是世界铁人公司和盈方体育这两家高质量公司的结合,这为它的增长和现金流提供了保障。

易观智库体育产业分析师屈晶也提供了类似的看法,她对时代财经表示,万达体育仍然倚重于盈方的业绩表现,虽然容易受到赛事周期的影响,但盈方在体育产业链的上游赛事方面有优势和耕耘,这保证了万达体育的收入。屈晶认为,大众参与性体育这部分最有可能与万达集团的商业板块做一些融合,“商业地产成为体育的一个场景,思路与万达影业有电影院也有发行相类似。”

中国业务现转机?

但是资本市场似乎不为之所动,事实上,正如Roojoo Capital所说,万达体育是2019年众多失败的IPO之一。2019年7月26日,连续两度下调股票定价和募资金额之后,万达体育终于圆梦纳斯达克,然而上市首日就以36%的惨淡跌幅收场,也多少反应出美股市场的投资者对这家以“买买买”著称的中国体育集团的冷淡态度。

进入到8月,万达体育的表现曾一度回暖,但9月之后,股价又一路下跌,目前较8美元的发行价已经跌去65.25%。但是在沈萌看来,万达体育并没有被市场低估,反而是高估了,他的理由是“业绩基础并不扎实,也没有太亮眼的表现。”

另一个糟糕的消息是,包括Bragar Eagel&Squire P.C.在内的美国多家法律公司也正在调查万达体育。根据雅虎财经的报道,该律所在11月18日提交了诉讼,指控万达体育未能披露与公司业务、运营和前景有关的不利事实,主要与受赛事周期性影响的DPSS部分、观众性运动部分的业绩表现有关。

不过,在国际市场麻烦缠身的万达体育,其中国业务似乎呈现良好的发展态势。在财报发布之后的电话会议上,万达体育的高管对于中国区域的业务做了额外的说明,第三季度由于中国举办了FIBA篮球世界杯,相比去年同期增长了378%,预计全年的增长大约在13-30%。

但沈萌对万达体育中国的业务前景并不乐观,他对时代财经表示,体育目前在中国还不是一个能够产生较好盈利的产业,可能中国区的业务增长会超过其它地区,但这并不代表能够转化成利润。

屈晶则更加看好万达体育在中国落地的大众参与性赛事,她对时代财经表示:“马拉松赛事在经历了几年的发展之后,目前正在朝着更加复合、元素多元化、娱乐化的方向发展,越野跑和铁人三项有机会迎来更快的发展,万达在耐力运动领域有很好的IP。”

一家大型马拉松赛事运营公司的高管也对时代财经透露了同样的看法,他认为万达体育很有可能成长为强劲的竞争对手,“目前中国头部赛事基本被垄断了,但万达体育的优势在于它手里握着的是全世界顶级的赛事资源,它高举高打,有资本、有IP,当然具体到执行层面,可能还是会面临一些风险。”