原创瑞幸咖啡进入盈利倒计时?

时间:2019-11-17 18:10:32 热度:37.1℃ 作者:网络

文丨赵骐

编辑丨妮可

来源丨零售氪星球(ID:LS-KXQ)

什么情况?

瑞幸咖啡几天前公布2019年第3季度财报,依然亏损,但市场的反应竟是空前大涨。

美东时间周五(11月15日)收盘,股价定格27.02美元,市值65亿美元,创下了瑞幸咖啡今年5月在美国纳斯达克上市以来的新高。

精明的华尔街投资人们,一定是嗅到瑞幸这一杯咖啡的“盈利味道”。

11月13日,瑞幸咖啡公布的2019年第3季度财报显示:3季度,瑞幸营收15.4亿元(约2.2亿美元),同比增长540.2%,其中产品收入14.9亿元(约2.1亿美元),同比增长557.6%。归属股东净利润-5.3亿元(约-7441万美元),亏损较去年同期的-4.8亿元进一步扩大。

亏损依旧,但,是什么让华尔街突然对瑞幸咖啡青睐有加?

一个事实是,瑞幸本季度15.4亿元的营收确实高于分析师的平均预测(14.7亿元),但这不可能是股价大涨的唯一原因。11月15日公布财报的电商巨头京东同样营收超预期,但股价反而小跌。

「零售氪星球」推测,本季财报瑞幸在利润(门店运营利润扭亏)、收入(数量、质量双轮驱动)和费用(营销费用增长有望在明年3季度放缓)三个方面都给出了让人满意的卷子。或许,这才是令资本市场刮目相看、信心大涨的原因。

01

瑞幸的“门店运营利润”是什么?

本季度,瑞幸门店运营利润首次扭亏为盈,实现利润1.9亿元,利润率12.5%。这已成为各大媒体报道的焦点。

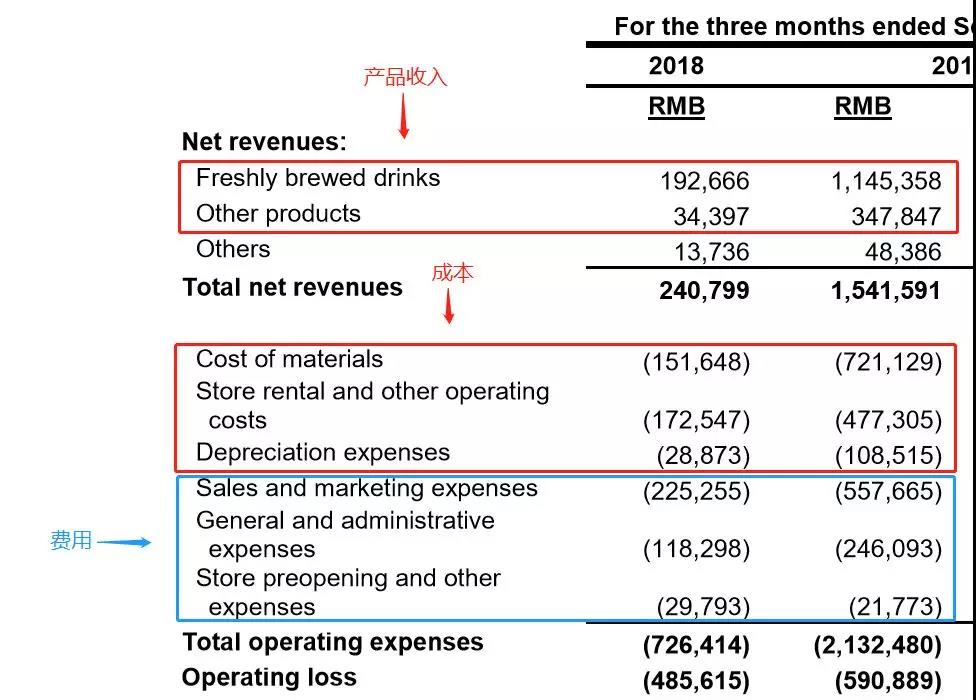

其实,“门店运营利润(Store level operating profit)”并不是一个常规性指标,很少在其他餐饮上市公司的财报中能看到。瑞幸对其的定义是“产品收入-门店相关支出”。

“产品收入”包括现煮饮品和其他产品。

“门店相关支出”指的是原材料成本、门店租金和其他运营成本、折旧。这部分的支出本质上其实是瑞幸的成本(Cost)。

成本和费用都属于支出,很多人不知道两者的区别。成本是和主营业务高度关联的支出,很难降低。以原材料为例,如果瑞幸在这方面完全不花钱,那就一杯咖啡都做不出来,收入自然就是0。所以,原材料属于成本。

费用则是和主营业务关联不太大的支出,下降的潜力更大。瑞幸本季度的市场营销开支巨大,达到5.6亿元,营收占比36.2%。但就算瑞幸在营销预算降至0,仍然可以卖出咖啡,无非少卖一点。所以,市场营销方面的支出和主营业务的收入没必然关系,属于费用,而不是成本。

瑞幸在利润表并没有直接披露总成本,但结合「零售氪星球」对其业务的理解,瑞幸的成本应该包括原材料成本、门店租金和其他运营成本、折旧。

市场营销费用、管理费用、开业前和其他费用则属于费用,如下图:

瑞幸19Q3财报

瑞幸19Q3财报

因此,“门店运营利润”本质上是一个“近似毛利润”(毛利=收入-成本)的概念。为什么只是近似?

因为在收入端,这一指标没有包括Others收入(主要是向客户收取的配送费用),在成本端也没有包括配送方面的相关支出(这部分被放在市场营销费用中)。

Others只占总收入的3.1%,且外卖订单占比只有12.8%。所以,合理推测,即使包括上述两项收支后,瑞幸本季度的总收入也足以覆盖总成本,实现毛利扭亏为盈。

毛利润是一个衡量企业盈利能力的重要指标。正如前面所说,由于成本很难降下来,如果收入连成本都无法覆盖的话,那么,这家公司的盈利模式将受到严重质疑。

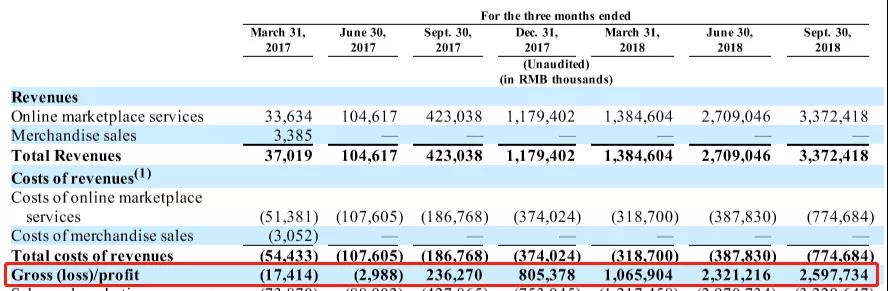

2018年1月开始试运营的瑞幸咖啡花了不到2年的时间实现了毛利为正。这一速度算快吗?

目前市值超过京东,电商小巨头拼多多在2017年3季度实现毛利扭亏为盈,距离他们上线的时间(2015年9月)刚好两年。

来源:拼多多招股书

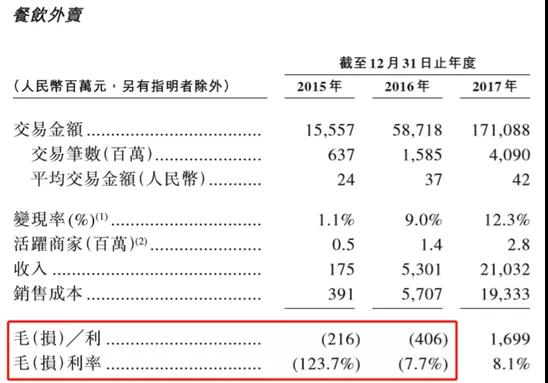

再来看另一个明星互联网巨头——美团外卖。2013年11月上线的美团外卖一直到2016年的时候毛利依然是负数,他们花了3年左右的时间才将毛利转正。

美团招股书

美团招股书

如果毛利润可以进一步覆盖费用的话,那么,该业务基本可以视为盈利。比如美团外卖2017年毛利转正后,在今年2季度实现了经调整经营溢利。从这个角度来看,虽然本季度亏损5.3亿元,但其实,瑞幸咖啡已经迈入盈利倒计时。

换句话说,本季度门店运营利润转正向投资者证实了瑞幸商业模式的可行性(收入足以覆盖成本)。

02

双轮驱动:营收增长源自“量”和“质”

瑞幸在本季度实现了数量和质量的双轮驱动。

截至到9月底,瑞幸咖啡共运营3680家门店,较去年9月底的1189家增长209.5%。一年时间内,门店净增长2491家,或者说目前2/3以上的门店都是开业不满12个月的新店。

19Q3,瑞幸平均每家门店的产品收入45万元,去年同期为25万远,增幅79%。

一般来说,新店都需要一段时间的运营后才能进入成熟期,所以,大量新店必然导致门店平均质量下降。但为什么瑞幸可以实现门店数量和质量的同时增长?

瑞幸咖啡董事长陆正耀在财报发布后的分析师电话会议中解释:传统商家会先开店,然后获得需求。而瑞幸在开店之前会先通过外卖业务试水,再通过频次和客户数量的增长发现需求的增加。所以,瑞幸咖啡只在符合预定需求的地方开设门店。

换句话说,虽然表面来看,瑞幸大量门店都是最近1年内新开业的,但如果从外卖切入的时间算起,瑞幸在这些地方其实都已运营了相当长的时间。因此,瑞幸的新店并非传统意义上的新店。

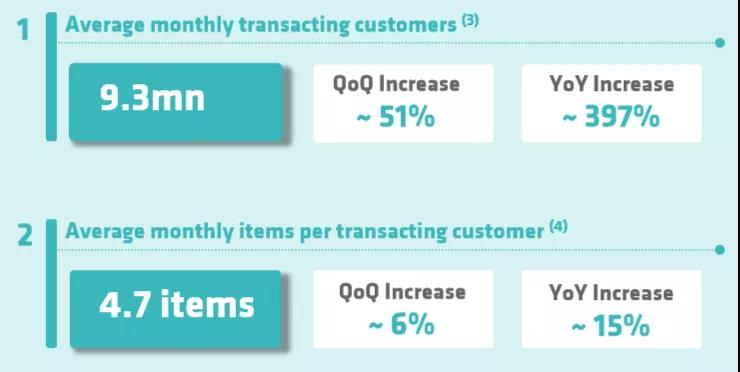

用户指标同样显示瑞幸咖啡实现了“量”和“质”的成长。本季度,瑞幸月均交易用户达到934万,去年同期为188万,同比增长397%。人均消费商品4.7件/月,去年同期为4.1件/月,增长15%。

购买频次的增长源自瑞幸在3季度进一步拓展了自己的商品品类。

除了早已上线的轻食产品外,诞生不过几个月的小鹿茶同样表现不俗,目前20%的现煮饮品收入来自这一新式茶饮品牌。此外,瑞幸咖啡在今年8月推出了杯子等周边产品;11月上线了瑞幸坚果(Luckin Nuts),布局休闲零食领域;明年一季度预计将和路易达孚联合推出果汁产品。

瑞幸的品牌愿景是“从咖啡开始,让瑞幸成为人们日常生活的一部分”。目前来看,更多的商品带来更多的用户和购买频次,门店出售的商品越来越多元化,但房租、人工等固定成本并没有因此增加。门店使用效率得到提升——这正是瑞幸的增长逻辑。

03

利好:营销费用增速将逐渐放缓

本季度,瑞幸归属股东净利润-5.3亿元,亏损较去年同期的-4.8亿元进一步扩大。5.6亿元的营销费用成为盈利的最大阻力。瑞幸高层在电话会议中表示,从2019年第2季度到2020年第2季度,公司将继续大力投资品牌建设。因此,此期间的营销费用将相对较高。但从2020年第3季度开始,这一费用将恢复正常。

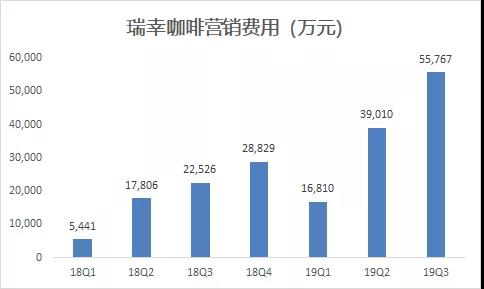

来源:「零售氪星球」整理瑞幸历年财报

来源:「零售氪星球」整理瑞幸历年财报

本季度营销费用的同比增速达到147.6%。从上图中可以看到,高增速很大程度是因为去年同期的基数较低,只有2.3亿元。由于18Q4和19Q1的费用分别只有2.9亿元和1.7亿元,所以,我们预计今年4季度和明年1季度,营销费用的增速应该也会在100%以上。同样是受到基数影响,明年2季度的同比增速预计将有所下滑,3季度则会进一步放缓。

瑞幸计划今年开出4500家门店,到年底还有1000多家门店待开。同时,随着坚果、果汁、奶茶等商品品类的增长,单店营收将持续增长。

换句话说,无论是门店的数量还是质量,驱动瑞幸营收增长的两大因素仍有望持续。当收入持续增长,费用增速放缓时,瑞幸将距盈利更进一步——这可能正是华尔街的小心思。