原创拐点临近?主流车企10月销量近一半正增长,自主品牌占半壁江山

时间:2019-11-14 11:03:58 热度:37.1℃ 作者:网络

10月份销量虽依然下滑,但其降幅已然收窄,接下来的两个月有望进一步回暖

10月份销量虽依然下滑,但其降幅已然收窄,接下来的两个月有望进一步回暖

汽车市场萎缩与整体经济下滑是正相关关系吗?

今年全球经济被中美贸易战的阴霾笼罩。国内首当其冲受到影响,第三季度中国经济增幅降至30年来最低点,6%。

中国车市增长也来到近30年的最低点,去年实现汽车年销量“28年首降”后,今年在去年基础上仍然跌跌不休,很难不让人联想是经济整体走势拖累了车市。

但其他领域的数据并不能证明这种正相关关系。

刚刚过去的双11购物节,天猫仅用96秒成交额破100亿元,比去年快29秒;1小时03分59秒成交额破1000亿元,比去年快了43分钟。天猫平台双11全天成交额2684亿元,比去年增长25%以上。当天京东交易额也突破2000亿元,多个电商平台都刷新了纪录。

当然,仅仅一个双11不能说明全年消费市场走向,但25%的增幅已经能证明,消费市场趋势和经济大背景走势并不一定同步。

整体下滑收窄

传统的“金九银十”已不复存在,但还是在一定程度上起到了提振作用,近两个月销量仍在下滑,幅度已明显收窄。

中汽协数据显示,10月,乘用车共销售192.8万辆,环比下降0.2%,同比下降5.8%,降幅比上月收窄0.5%;1-10月,乘用车共销售1717.4万辆,同比下降11.0%,降幅比1-9月略有收窄。

中汽协认为,厂家和经销商的折扣和优惠确实有效地增加了消费者的购车行为,所以降幅收窄。

仍然下滑的原因则最主要在于9月部分厂商和经销商通过优惠透支了部分市场需求,二是消费者信心仍处于恢复期,短期内带来的购买力难以恢复到高点。

但也不必太过悲观,在已公布10月销量的30家企业中,有将近一半保持了正增长。其中自主品牌回暖明显,在正增长品牌中更是占据了半壁江山。

以上汽集团为例,上汽大众、上汽通用、上汽通用五菱均出现了不同程度的下滑,但自主品牌上汽乘用车、上汽大通的业绩表现亮眼,其中上汽大通更是在10月销量同比增长58.03%,达到1.49万辆,上汽乘用车则实现了同比微增0.86%。

长城自2018年开始向年轻化、时尚、运动转型,推出全新哈佛F系列。长城的年轻化战略无疑是正确的,这在F710月份销量过万中便可看出。

奇瑞集团也以5.2%的同比增长,占据正增长营地的一席之地。

奇瑞的的增长和其发布的转型战略密不可分,在其技术、品质、营销等方面全面突破后,瑞虎和艾瑞泽两大明星车系表现出色,成为支撑奇瑞正增长的主要原因。

吉利在10月取得1%的正增长,成功摆脱销量下滑的桎梏。目前,其已完成经调整后全年136万辆销量目标的80%。

一汽旗下的两个品牌红旗和奔腾更是在10月迎来了100%以上的增长,红旗得益于其日益完善的产品矩阵,奔腾则得益于去年产品数量基数低。

日系品牌方面,东风本田表现亮眼,最终10月以79724辆,同比增长11.6%收尾。

值得一提的是,东风本田逆势增长两位数的表现在车市寒冬中几乎是独树一帜的,而XR-V、CR-V、思域三款车型的破万表现则起到了关键性作用,其中思域10月份的终端销量更是突破2万辆,一跃成为国内SUV排名第四车型。

广汽丰田以销量6万辆,同比增长8.09%,其中全新一代雷凌表现抢眼,10月销量达20994辆,已连续4个月销量超2万辆。

广汽三菱以销量11032辆,5.01%,究其原因不过是广汽三菱往年销量数值基数较低。

豪华车品牌还是以增长为主,虽目前仅有4家公布销量,但除了凯迪拉克外其他三家均保持了正增长,且都是两位数的增幅:沃尔沃销量14309辆,同比增长26.7%;奔驰57142辆,同比增长13.8%;雷克萨斯16324辆,同比增长11.2%。

豪华车的增长并不是从今年才开始的,由于消费结构的升级,消费者对于高端产品的需求增加,豪华品牌入门级车型价格下探,导致其市占率不断上升。数据显示,2009年,国内豪华汽车品牌市场份额2.7%,到2018年已经达到8.9%。

豪华车几乎不受经济环境波动的影响。

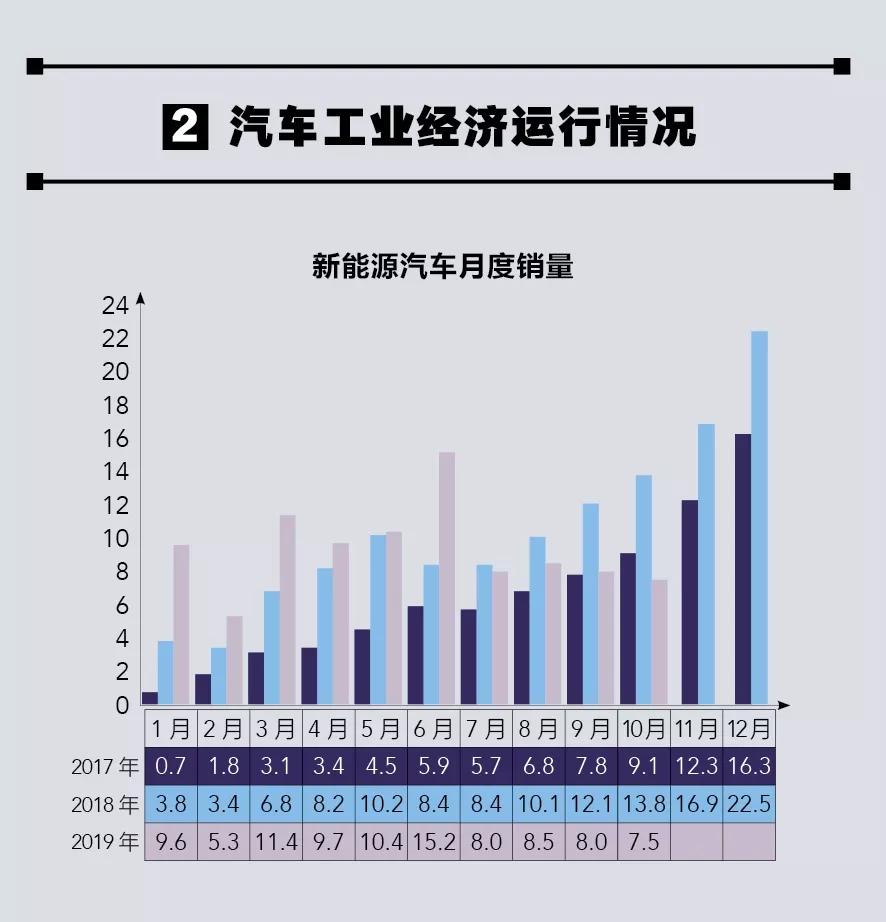

新能源全年或为负

一直被看好的新能源汽车也因为政策以及市场大环境的影响,自7月份以来连续4个月同比下降,且降幅进一步扩大。

10月,新能源汽车销量为7.5万辆,同比下滑45.6%。

新能源汽车销量下滑最大的原因在于补贴退坡影响。自6月26日实施新能源汽车补贴退坡后,截至10月,我国新能源汽车销量已出现了“四连降”,7-10月销量同比分别下滑4.7%、15.8%、34.2%和45.6%,降幅越来越大。

“受补贴大幅退坡影响,消费动能仍处于不足状态。”中汽协秘书长助理许海东表示,由于补贴退坡后,部分汽车企业亏损进一步加大,导致生产新能源汽车的积极性降低,企业对新能源汽车的关注度不够,这也成为销量下滑的原因之一。

中汽协秘书长助理陈士华表示,由于去年最后两个月的同期基数较高,按照目前的发展态势来看,今年新能源汽车销量恐怕将出现负增长。

年初,中汽协预测2019年新能源汽车销量将达到160万辆,在新能源补贴退坡后,新能源汽车销量出现腰斩,中汽协将销量目标降至150万辆,但从目前销量来看,仅完成年销量目标的63.13%,距离年销量目标差距还很大。

近日,有信源披露,国家考虑进一步削减新能源汽车补贴,按照2017-2018年财政部、税务总局、工信部、科技部四部委的计划,2019年取消地方补贴,2020年底新能源补贴完全取消。

这意味着,整个行业当下经历的还是存在部分补贴的“过渡阶段”。明年同期,待补贴全部取消之后,整个新能源市场还将面临更严峻的挑战。

但也不必因为暂时的下滑就看衰新能源汽车。

业内资深人士认为,目前,我国新能源汽车行业整体处于由政策主导向市场主导的成长过渡期,随着新能源汽车补贴退坡,新能源汽车在今年的发展极其艰难,但未来发展潜力仍是巨大。

虽然2020年的补贴全部取消并不代表政策不会继续支持整个新能源行业的发展。

今年6月,发改委、商务部、生态环境部三部门已下发相关实施方案,要求各地不得对新能源汽车是实行限行、限购,已实行的应当取消。

同时,虽然对于整车补贴逐渐取消,但是国家对于充电等基础设施的大力发展,也在另一维度间接推动了新能源汽车的快速普及。

其次,在竞争越发激烈的市场中如果无法推出强产品力的代表车型,那么一些车企将会在快速的竞争之中被“淘汰”。至于剩余的车企,各家都将拥有立足行业的产品优势。

依靠补贴卖车的时代终将会成为过去,真正通过产品力转化为销量才是正解。