原创坤鹏论:为什么股票投资赚钱又少还很慢?

时间:2019-11-14 00:27:48 热度:37.1℃ 作者:网络

很多事情其实不是难不难的问题,而是你有没有算计的问题,只要稍稍运用一下你的小学算术能力,有些事情就能马上豁然开朗。

——坤鹏论

一、股票投资赚钱很少,还很慢?

有朋友向坤鹏论抱怨道,为什么股票投资赚钱很少,还很慢?

细问下,几年下来,他股票账户已经从初始的100万本金成长到了150万左右。

平均算下来,年化投资回报率也能达到10%以上了。

但是,他还是觉得赚得太少。

二、计算:赚到500万要怎样的年化投资回报率?

“那你觉得10年后要赚多,才觉得是赚得够多呢?”

“我每年可以再投入10万,那最少怎么也得500万吧!”

那让我们按初始本金150万,每年再投入10万,一起算算看,如果他能保证年化投资回报率10%,10年后会是多少钱?

这里直接用Excel的FV公式可以轻松地算出结果。

10年后,就是548.4万,相当轻松。

如果是想10年后能拿到整500万,怎么计算年化投资回报率呢?

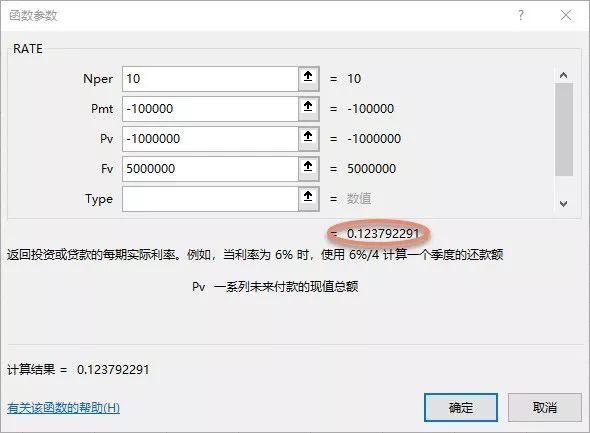

这时就可以用Excel的RATE公式了。

在Excel中点击【公式】-【财务】-【RATE】。

Nper:是总投资期,直接填10,表示10年;

Pmt:每年投入的金额,填-100000,因为是投入,所以是负数;

Pv:现值,也就是你投入的资金,填-1500000,也就是150万。

Fv:未来值,也就是最后一次付款后可以获得的现金余额,填5000000,500万。

结果显示为8.82%。

这代表着,只要他能保持年化平均投资回报率8.82%,从今年开始,每年再投入10万,10年后,就能获得500万。

这可能是朋友根本没有想过,也没有计算过,他说:“原来这个目标也不太难呀。”

正因为从来没有实际计算过,所以他还琢磨着寻找更快、更高的赚钱秘笈。

三、为什么很多人总觉得投资赚钱得少呢?

第一,因为人都是短视的,都看重眼下,认为一天、十天、一个月都不算短,追求短期,却不会去真正计算长远。

古人云:不谋一世者不足谋一时。

又如比尔·盖茨所说:“人们总是高估未来两年的变化,低估未来十年的变革。”

而李嘉诚则说过:“不疾而速,我仿佛看到一群惊慌失措的蚂蚁,慌不择路地东冲西突。”

有人说,不是要只争朝夕吗?

人家这话说的是,做事要只争朝夕,打败拖延,严格自律。

而对于设定的目标则不能急于一时,饭要一口一口吃,罗马不是一天建成的。

第二,90%的投资者都没有设定目标,赚多少没上限,亏多少没下限。

所以,无论赚多少,都会觉得不够,无论赔多少,都想着翻本。

就像坤鹏论的这位朋友,其实他的投资回报率已经不错了。

因为受着复利法则和回归平均值法则的限制,普通投资者业绩优秀的标准在10%~15%。

而上面算出来的目标实现年化投资回报率只要8.82%,都不需要到优秀线,相比之下,10%还有富余,这样即使碰到不太顺的年份,也可以抵御一番。

朋友经过这样的简单计算和梳理后,一下子变得淡定了很多,他自己为设定目标总结出两大优点:

第一,要避开投资回报率太低的投资,即使投,也不要影响股票投资的份额,否则就会影响到10年的目标达成。

第二,避免太高的预期,这样才是戒贪婪、戒短视、戒把投资当赌博的根本。

四、怎样来设定自己的投资目标呢?

1.首先,我们要明白投资所得的钱要创造什么价值?

也就是你要用它做什么。

一般来说,普通人最想的是,完全靠投资收益退休,还记得以前坤鹏论算过的账吗?

在《扎心拷问,手握多少钱你才敢安心退休!》坤鹏论详细计算过,如果你现在就退休,在没有养老金收入的情况下,平均下来,一个月最少也要支出8000~10000元,一年是9.6万元~12万元。

用这个数倒推一下,就算5%的年化投资回报率,起始本金要192万元~240万元。

考虑到股市的波动、牛熊更替,所以200万~300万,甚至400万元本金才比较踏实。

而且,我们还要考虑到一个问题,那就是如果你每年通过卖股票来获得生活支出,其实并不划算。

这意味着你在缩减持有公司的股份,挺亏的。

所以,相对较好的解决办法是现金分红,它不会影响到你持有的股份数,而且是真金白银给你的。

这就要求我们在投资股票时,还要关注到分红情况。

一是,选择连续稳定分红的股票,并且分红的比例直接写在公司章程里面了。

二是,选择像银行股这样的股性比较闷,但企业盈利高,分红不错且稳定的股票。

之前坤鹏论曾写过,如果买的价格合适,股息率可以稳定在5%左右,比银行理财还好。

另外,要注意的是,坤鹏论所说的条件是现在就退休。

因为通膨率是复利式增长的,每多一年,退休需要的费用就会最少高出五点多个百分点。

所以,这也是为什么投资要趁早,投资要说干就干,立即行动的主要原因之一。

时不待我,通膨更不可能停止。

2.其次,目标的时间

建议投资目标的时间最好设定在5年以上,20年以下。

如果低于5年,可能会处在某个多头或空头趋势里,投资成效起伏很大。

以前坤鹏论也曾在《两个神奇公式告诉你为什么价值投资能稳赚》中讲过,如果你是价值投资,并且集中持股,10年的话可以大概率稳稳跑赢大盘,但如果以3~6年计,则会有更大的概率输给大盘。

当然,如果你实在不愿意忍受长时间的等待,那就好好学学格雷厄姆的价值投资。

他晚年将其选择的神奇公式浓缩为三条:

第一个标准:市盈率不高于10倍。

第二个标准:所有者权益和总资产比超过50%。

第三个标准:持有较多股票,持有两到三年。

不过,按照格雷厄姆的标准,光是第一条,就相当苛刻,确实,在短时间内比较难找到适合投资的股票。

对策的话,一个是等待,另一个还可以学学乔尔·格林布拉特的神奇公式,这个坤鹏论以前介绍过,大家可以翻翻文章。

当然,时间也不要设得太长,20年以上的目标就显得太过遥远了。

让人觉得遥遥无期的事,基本都不适合用来做目标设定。

因为变数太多,做了就跟没做一样。

3.再次,投资回报率设定在多少合适?

坤鹏论认为,普通投资者设定在平均年化投资回报率5%~10%以内,比较合理,也比较容易实现。

之前我曾讲过,巴菲特的好友——西格尔教授曾对1970~2001年这32年世界主要股市的数据进行了研究。

他发现各国的长期投资回报率相差无几。

英国为11.97%,美国是11.59%,日本是11.12%,德国为10.88%。

而格雷厄姆为什么坚持10倍以下的PE才出手?

因为他认为,股市长期平均年化回报率是10%左右,而10倍的倒数就是1/10=10%。

和上面的西格尔教授用大量数据研究出来的成果如出一辙。

你说,格雷厄姆厉害不厉害?!

真不愧为价值投资的鼻祖,保险行业都崇拜的精算大师呀。

只要坚定地认同这个长期投资回报率,你的心理状态就会变得平和下来。

而且,真的可以超过大部分的基金经理。

4.最后,再说说本金的问题

在投资中,本金非常关键,巴菲特能够成为股神的一大关键就是本金够厚,而且用的还是别人的钱。

如果你没有两三百万的本金,也没有关系,可以用RATE公式来切实推算一下,要多少的年化投资回报率或是多长时间。

比如:你有100万本金,每年可以再投10万,未来想将其变成500万。

让我们温故而知新,用RATE公式再算一算。

算下来,年化投资回报率为12.38%即可在10年后达成这个500万的目标,如果想在15年后达成,则只需要6.52%的年化投资回报率即可。

就像你现在只有60万本金,只要每年投10万,能够做到年化投资回报率8.77%,15年后也能实现500万的目标。

或者你是30万本金,每年投5万,年化投资回报率10.17%,20年后也能实现500万。

但是,如果你只有10万本金,每年投5万,要想10年实现500万,你的年化投资回报率就得高达35.89%了。

这个显然不切实际,或者说,不切大部分人的实际。

最好的办法,一是拉长时间,比如:20年,年化投资回报率则会降到12.7%;二是提高本金;三是每年投入的增多,比如:增至每年10万,20年实现500万的目标,年化投资回报率只要7.93%。

不过,从上面一系列计算可以看出,本金是多么重要!

坤鹏论以前讲过,钱少的话,靠投资获利的效率太低。

最明智的选择是,想办法增长收入,特别是开辟更多能够产生被动收入的管道,而不是只靠投资赚钱。

另外,还有个切实的问题是,每年投入资金,但是很可能很难遇到能够投进去的机会,就像最近这几个月,虽然是熊市,但是除了银行股等之外,鲜有投资机会。

这种时候,坤鹏论建议是,第一,只要即时股息率能够在5%以上,PB在0.7以下,就入银行股,还可以盯一盯保险股;第二,等待,在大跌时贪婪地下重注,买买买。

五、总结:投资就是做好三件事

巴菲特曾说过:“人生就像滚雪球,你只要找到湿的雪,和很长的坡道,雪球就会越滚越大。”

简单一句话,道完了投资的本质。

雪球是投资的成果,影响雪球最后大小的只有三件事:

第一件事:很长的坡道——时间

如何让时间变长,一个是活得久,一个是早点开始投资。

雪球的坡道就是时间。

活得久,这件事其实难以预料,但是,早点开始却是可以控制的。

其实,只要会复利公式,你自己都能随手用Excel算一算。

比如:

假设从20岁开始投资,每年投入10万元,只投入10年,也就是共计100万元;

再假设从30岁开始投资,同样每年投10万,共投入200万,两个的平均年化投资回报率都是5%,都到50岁取出。

咱们用Excel算一下,正好温故一下复利的PV函数。

结果,前者50岁得到了350.4万,后者357.2万。

同样是350万左右,晚10年开始,就要多投入100万资金才有相同结果。

第二件事:够湿的雪——投资回报率

我们都知道,只有潮湿的雪球在滚动过程才能吸附更多的雪。

投资回报率就像是雪球的潮湿度,只要够湿,且一直保持湿度,随着时间的推移,资产就能越滚越大。

坤鹏论统计了一下不同投资回报率下50年后倍数,以回报率1%为起始点,这数算出来是不是有点惊呆了!

巴菲特约20%的年化投资回报率,50年跑下来,可不是20倍,而是5533倍!

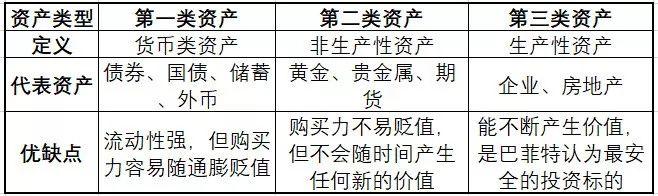

另外,提醒大家注意的是,在规划超过10年的投资时,应该重点考虑投资的安全性和稳定性。

建议投资在会持续生产价值的资产之上,这类资产也被称为第三类资产。

比如:股票(弱周期、快消费类首选,金融优选银行和保险)、房地产(可以获得房租收益)。

而像外汇、期货等,不建议长期投资。

第三件事:初始的雪球要大——一开始投入的资金

这也算个常识,如果一开始的雪球大,最后滚出的成果也越大,而且要得到同样大小的成果,所花的时间也短。

这个总是很容易被人们忽视。

但是,对于大多数人来说,这一点的影响最关键。

实际中,我们在年轻时很难就拥有一大笔本金进行投资,比较现实的是,每月拿出固定的资金进行投资。

那么假设投资回报率是5%,每月不同投资金钱在50年后的巨大差距吧。

同样以500万为目标,再次使用Excel的NPER公式,非常简单。

看到了吗?

这张表格充分说明了投入的本金非常关键。

投入资金少,投资回报率再低,活得再久,可能也攒不够500万。

不投资,除非你的月收入很高,每月定存1万,20多年也能攒够500万。

这里要提醒大家,不少本金少的朋友,会转向追求高回报率,但这样的风险也陡增,反而更容易投资失败亏钱。

所以,投资没有明显的效果,有时候不是你的方法不对,而是你的本金太少。

扎心不!

本文由“坤鹏论”原创,转载请保留本信息