1.2万亿!双11打的折什么时候恢复原价?

时间:2019-11-12 11:15:30 热度:37.1℃ 作者:网络

外汇天眼APP讯 : 双11节A股也打折了!11月11日A股三大股指低开低走,收盘三大指数全线下跌,两市仅300余只个股飘红,总市值减少1.2万亿。

而有财经大V调侃称,双11物价打折,A股“打骨折”。

原因一:宽松预期降低

说到原因,主流分析观点认为,可能与宽松预期变化以及外围市场拖累有关。

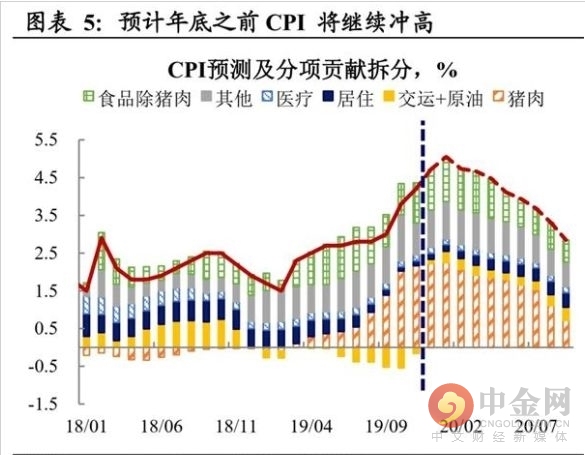

上周末公布的10月CPI从9月的3.0%上升至3.8%,超市场预期,高于前值0.8个百分点。

兴业证券表示,10月CPI同比增长3.8%,高通胀结构性特征比较显著。根据国家统计局公布数字,猪价的上涨贡献了其中的约0.8个百分点,相关替代的牛、羊、鸡、鸭肉涨幅贡献了0.06个点。

兴业证券表示,CPI会继续冲高,PPI不会持续性通缩。CPI方面,10月猪价上涨加速,生猪价格已超过40元/kg,岁末年初,低基数叠加春节需求旺季,猪价压力不减,对CPI的带动或将继续,将进一步推高CPI。

此前央行下调1年期MLF利率5bp至3.25%,公开市场“降息”超出市场预期。

但目前通胀预期在升温,经济短期趋稳,而MLF利率下调仅5bp,机构预计央行宽松货币政策仍受到约束。

中信证券就表示,货币当局较为重视通胀预期上升引发的风险循环,10月金融数据发布会时,央行也提到重视通胀预期的问题。明年1季度通胀中枢预期较高,预计货币宽松的窗口将有所暂停,等1季度经济数据公布和通胀回落后,降息/降准或将再次出现。

原因二:外围市场拖累

而证券时报则认为,香港股市大跌或拖累了A股。

受各种利空消息影响,香港股市今日损失惨重。恒生指数最多时杀跌逾800点,国企指数亦大幅跟随杀跌。

从杀跌的主力来看,地产股跌幅最为惨重。恒生地产指数杀跌超过4%。新世界发展、太古地产、九龙仓置业等大型地产股跌幅居前。

叶檀:散户还不走?!

当然也有财经大V比较恐慌的。比如叶檀,她文章观点认为,当前市场面临扩容压力,普通散户可能把握不住。

她在文章中表示,二级市场融资压力越来越大,已经成为风投市场,风险极大,财富诱惑极大,指望大牛市的人,该醒醒了。

她在文中表示:A股表面上是那个A股,本质上已经不再是那个A股。只有专业的风险投资者和灵活的量化投资者才能活下来。

交银国际:底部抬升是大概率事件

但是也有人持不同观点,交银国际董事总经理、研究部主管洪灏最新观点认为,可以比较有信心地说,2018年12月份和2019年1月份阶段的2450点,基本上是一个非常坚固的市场底部。运行到2020年的时候,由于上市公司应该仍处于盈利增长,所以我们觉得这个底部的抬升是一个比较大概率的事件。

洪灏并表示,同时我们股票市场放开又大量引入了外资,这一次MSCI宣布将所有中国大盘A股在其指数中的纳入因子从15%提高至20%,带来的增量资金对估值有帮助。

而对于短期目标位,洪颢认为3200点仍然是一个非常显著的、主力的关口。

洪颢表示,中国每一个经济短周期大约是3~3.5年,而每2~3个3.5年的周期,也就是7~11年,形成一个中周期。

而3.5年在A股中对应的是850天均线。有意思的是,到了2010年之后,你会发现,这850天运行的均线,不像以前那样是一个上升的趋势线。

从2010年到现在,即便是2015年A股一下飙涨到5000点,850天均线也从来没有突破3200点。所以,这一个均线的点位会成为一个非常明显的对短期股市有一定阻碍的点位。

洪颢同时也提醒投资者,尽管2019年中国经济短周期开始回暖后正处于一个继续修复的阶段,但需注意,实体经济对它的反映很可能是滞后的。而据他观察,无论是中国还是美国,现在市场已经开始出现分化,无论在哪个行业,都能看到行业整合、集中度增加的现象,这样的“龙头效应”很可能会越来越明显。

北向资金再度买买买

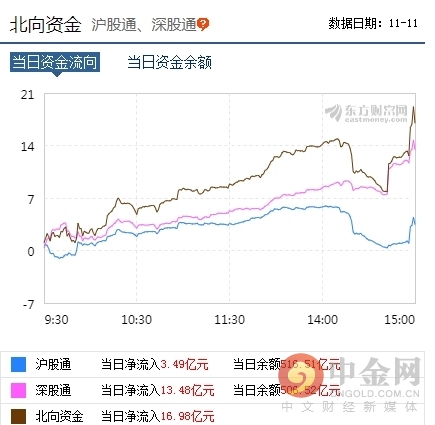

而比起财经大V们用嘴说,聪明资金用钱砸可能更说明问题。11月11日北向资金再度买买买,净流入16亿元。

有统计显示,北上资金对配置A股兴趣越来越浓厚,持仓市值逐年提升,最新持仓市值已经超1.2万亿。

而部分个股虽然市值绝对值并不算高,但持股占市值比已经非常高了!可以说外资已经在这些个股上占优很大的话语权了。

比如华测检测北上资金持股市值按三季报算仅有40多亿,但持股数量占总股本比例已经超20%。

而11月期间北向资金又增配了哪些个股呢?从持股数量占流通股比例变化角度看,工业富联、九阳股份等6只个股增持占比超0.9%。

源达投顾表示,我们认为A股当前市场调整或是底部配置的机会窗口,“聪明资金买买买”的行动或已验证这一观点。行业上可重点关注“聪明资金”青睐的方向。操作上,建议保持耐心,轻指数重个股,优质个股可低吸。

国金证券指出,一般来讲,临近年底,A 股减持意愿度将有所回升,在一定程度上制约着A 股上行空间。后续我们更多的焦点需关注起国内的货币政策。当前货币政策难松难紧,保持稳健中性货币政策也就成了最佳选择,这也就决定了A 股后续演绎的更多是“存量结构性行情”。随着A 股中枢的不断上移,A 股获利盘较重,年底减持意愿度回升,且考虑到IPO 年底有望小幅提速,这将一定程度制约着A股上行空间。我们预计年内剩余的时间,A 股指数更多的在3000 点附近来回争夺,指数大级别调整或在12月。