信立泰营收净利润双负增长加大研发投入急于“补课”

时间:2019-10-29 11:27:14 热度:37.1℃ 作者:网络

《电鳗快报》文/杨力

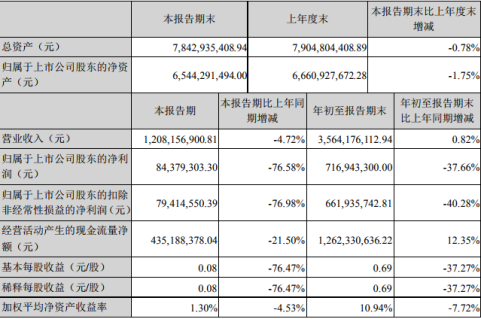

信立泰今年的业绩大概率是要负增长了。该公司在10月28日晚间发布的第三季度报告显示,前三季度实现营业收入35.6亿元,同比增长了0.82%;实现扣非前和扣非后的净利润分别为7.2亿元和6.6亿元,同比分别下降了37.66%和40.28%。

《电鳗快报》注意到,前三季度信立泰不仅净利润大幅下滑,而且营业收入也增长乏力,在第三季度更是出现了下滑,这说明该公司的内生增长遇到了麻烦。

雪上加霜的是该公司在近期的药品竞标中失败。在去年12月开展的首轮“4+7”带量采购中,信立泰以3.18元/片的价格获得氯吡格雷的独家中标资格。但今年9月24日的第二轮带量采购中,参与的77家药企中有45家突围而出,信立泰却没能中标,未再继续获得氯吡格雷的中标资格。

在此次竞标中,信立泰显然低估了竞争对手的决心:乐普医疗旗下的乐普药业(2.98元/片)、赛诺菲(2.54元/片)、石药集团旗下的欧意药业(2.44元/片)获得氯吡格雷的中标资格,信立泰则因报价太高(3.13元/片)流标。

此次未能中标对信立泰打击比较大,股价曾连续几日跌停,氯吡格雷的销售对该公司业绩影响非常大。

该公司半年报显示,公司及各子公司主营业务涉及药品、医疗器械产品的研发、生产、销售,主要产品及在研项目包括心脑血管类药物及医疗器械、头孢类抗生素及原料、骨吸收抑制剂类药物等,涵盖心血管、抗肿瘤、降血糖、抗感染、骨科等治疗领域。

然而,事实上,作为国内心脑血管龙头企业,该公司的业绩主要依靠旗下核心产品氯吡格雷(商品名泰嘉),该产品为血小板凝聚首选药物,国家医保乙类药品,且两个规格(75mg、25mg)均通过一致性评价。2018年该产品实现销售额约32亿元,对信立泰业绩的贡献达到七成左右,所以氯吡格雷的销售直接影响着公司的业绩。

面对营收来源单一的状况,信立泰在半年报中表示,公司将加强创新研发投入,优化在研产品结构;严格品质管理,以高质量保障市场供应。该公司第三季度报告显示,今年前三季度研发费用较去年同期增加2.96亿元,增长98.73%,主要是本期公司加大了对研发的投入以及部分项目终止资本化金额转入费用化所致。

《电鳗快报》注意到,信立泰真正是在第三季度开始在研发投入上发力,当期研发费用3.62亿元,销售费用3.97亿元,研发费用开始接近销售费用。然而,今年上半年,信立泰研发投入为3.24亿元,同比增长27%,占营收的比重约为14%,但仍然远低于同期接近33%的销售费用率。

不过,总的来说,在核心产品销售遇到重大困难的情况下,信立泰只有继续加大研发投入,加快转型布局,才能真正赢得未来。而且,该公司目前的状况也不是一日形成的。

2009年在A股成功上市的信立泰曾经经历了高速增长阶段,然而,近几年来,该公司业绩增长明显减速,2015年至2018年,该公司扣非后的净利润增速分别为20.69%、10.63%、1.14%和0.66%;同期营业收入的增长也在减速,增速分别为20.64%、10.23%、8.36%和11.99%。2019年信立泰的营收和净利润更有可能出现双双负增长。

由此可见,该公司内生增长乏力其实早已出现,而现在加大研发投入力度其实是在“补课”,总得来说,该公司欠下的“债”迟早是要还的。

微信公众号:

电鳗财经(ID:dmkb58)

《电鳗快报》http://www.dmkb.net