超50亿债务瞒而不报,老牌房企吃下罚单,还将这家券商"拖下水"

时间:2019-11-19 18:34:19 热度:37.1℃ 作者:网络

距离万科高喊“活下去”已一年有余,地产寒冬之下,不少房企或许坚持不到下一个春天。

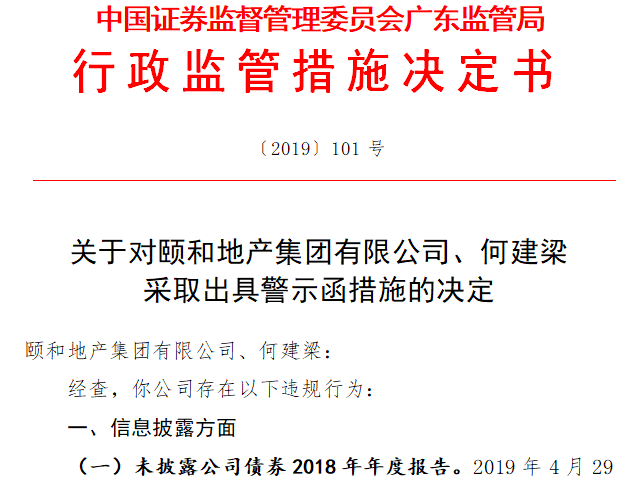

近日,广东老牌房企颐和地产再传负面消息:因未披露2018年年报、债务违约、重大诉讼、股权出质等多个事项,且未及时履行增信机制、偿债计划等问题,该公司和董事长何建梁双双被广东证监局开出警示函。

不仅如此,上述信披等重大问题也意味着受托管理人的失职。在广东证监局的延伸检查之下,川财证券作为“17颐和01”和“17颐和04”的主承销商和受托管理人,同样被广东证监局出具警示函。

对于部分中小券商而言,债券业务基本算得上是其投行的主要业务来源。而短短两个月之内,川财证券因债券问题两度遭遇监管点名。在行业重组并购盛行、证券市场进入白热化竞争之下,川财证券将如何自处,颇值得关注。

前百强房企遭警示

日前,一份行政监管措施决定书,揭示了颐和地产这家曾经辉煌的老牌房企目前的窘境。

具体而言,此次颐和地产及董事长遭遇警示函,主要在信息披露和承诺履行方面,共有七大“罪状”。

在信息披露方面,颐和地产迟迟未能披露的2018年年报成为首要问题。广东证监局指出,2019年4月29日,颐和地产发布《关于不能按期披露2018年年度报告的公告》,称预计无法在4月30日之前披露2018年年报,预计披露时间不晚于5月18日。而在5月17日,颐和地产再次称无法按期披露。截至5月31日检查结束,颐和地产仍未披露2018年年度报告。

与年报爽约相比,大量到期债务违约的问题更加严峻。据广东证监局调查,此次颐和地产共有9笔超过1000万的未披露的到期违约,合计金额超过50亿元。其中,多数金融机构已提起起诉,个别案件已进入到执行阶段,而对于这部分诉讼情况颐和地产仍未予以披露。

由于此次广东证监局的调查时间截至为今年5月31日,在流动性进一步紧缩、金融机构紧紧逼债之下,颐和地产的现金流问题尤为严峻,目前查出的违约情况或许仅是冰山一角。

在颐和地产流动性告急之下,其股东方同样面临资金问题,难以输血救援。检查情况显示,颐和地产控股股东龙森投资,去年已先后三次将其持有的颐和地产100%股权全部出质。

债券增信机制未履行

2017年8月-9月,颐和地产发行“17颐和01”和“17颐和04”两只私募债,发行规模分别为3.04亿元和7.6亿元,票面利率均为8%,期限为“2+1”。川财证券担任债券的主承销商和受托管理人。

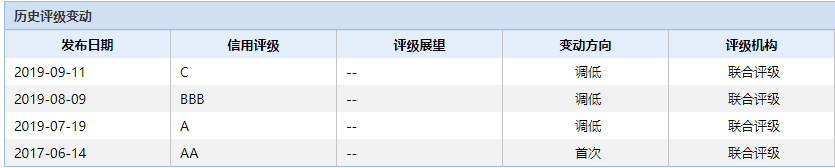

在债券发行之时,联合评级对其给出AA的信用评级。而在颐和地产一再拖延2018年年报之后,联合评级的跟踪评级也难以进行,其信用评级一路下降。

今年9月,据联合评级表示,由于颐和地产仍未披露2018年年度审计报告,无法获取跟踪评级所需的财务报告以及其他相关资料,决定终止对“17颐和01”和“17颐和04”的跟踪评级,并宣布上述债项的信用等级失效。

对于风险较高的私募债,债券增信至关重要。颐和地产两只私募债,都采用了抵押担保的增信方式,拟通过土地、房屋(在建工程)等资产足值抵押担保的方式为该次债券增信。

据广东证监局调查,颐和地产在募集书中列出可选抵押物的详细情况,由于此次债券资金用于偿还金融机构借款,颐和地产承诺在抵押物解除抵押后,再为此次债券办理抵押担保手续。至调查结束,颐和地产完成抵押登记手续的抵押物评估价值仅为14.49亿元,未达到“1.5倍覆盖”的承诺。

另外,此前颐和地产承诺设立资金监管账户,主用于颐和山庄等4个项目的销售回款归集,用于偿还债券本息。而截至调查,不仅销售回款尚未归集,甚至所谓的“项目资金监管账户”还未设立。

颐和地产成立于1992年,作为广东老牌房企,在当地颇享声誉,长期以豪宅、旅游地产等高端产品为主打。此前,颐和地产曾多年登陆中国房地产百强企业,在2018年获得第60名的成绩。而在今年3月发布的2019年榜单上,颐和地产已销声匿迹。

天风证券研报指出,近年来违约房企多是由于多元化扩张导致业务风险较高,商业性地产去化慢,资金占用大,容易造成流动性紧张。从财务数据上看,高杠杆仍是违约房企比较一致的财务特征。

对于规模较小的房企来说,规模小意味着项目数量少,容易受到行业、政策冲击,且在融资方面不具有优势,融资成本高且资金规模有限,很难与龙头房企展开竞争。据媒体报道,目前颐和地产旗下多个项目已出现停滞情况。

川财证券持续督导不力

在债券发行人被监管开出警示函之际,川财证券作为该次私募债的主承销商和受托管理人,同样未能幸免。对于颐和地产上述信披问题,广东证监局认为川财证券未采取有效措施督导发行人进行披露。

例如,在颐和地产与中江信托的借款纠纷中,该案于2019年1月获得受理,3月5日开庭,3月12日川财证券以临时受托管理事务报告的形式进行披露,但未对后续进展情况进行关注。此后,颐和地产遭遇败诉,至今年5月5日裁判文书已公开发布,但川财证券并未采取有效措施督导发行人进行披露,迟至现场检查提示后才出具报告提醒投资者风险。

另外,对于颐和地产股东质押其全部股权的问题,相应股份质押登记在3-5个工作日即经国家企业信用信息公示系统对外进行了公示。也即,川财证券有能力获取质押信息。同样,川财证券未采取有效措施督促或出具临时报告提醒投资者。

对此,广东证监局对川财证券开出警示函,并要求川财证券进一步加强对发行人公司债券的受托管理工作,指导、督促发行人采取有效措施,切实履行信息披露义务,提高规范运作水平,维护债券持有人的合法权益。

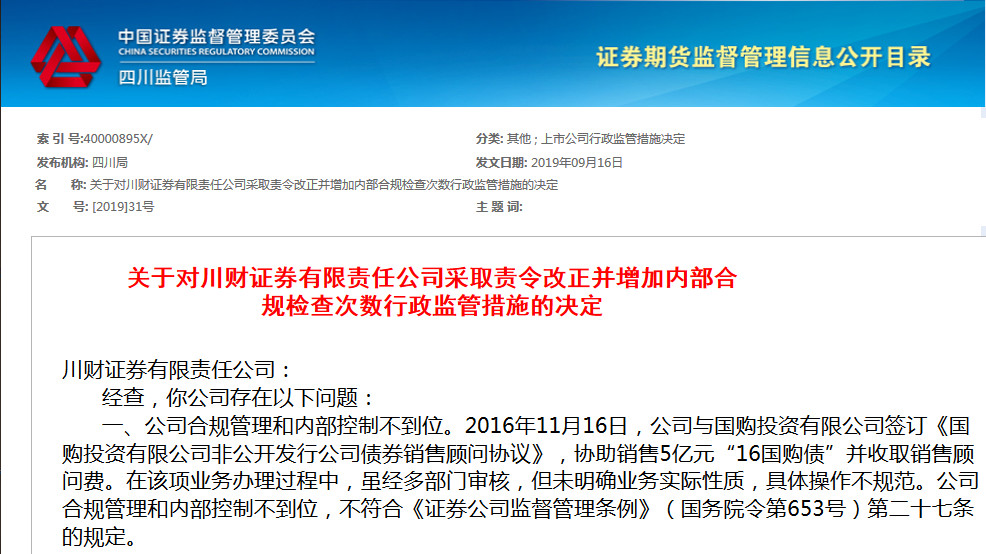

对于川财证券而言,这已是其今年以来二度因债券问题被采取行政监管措施。今年9月16日,该公司因在“16国购债”的处理问题上出现多处不合规,被四川证监局责令改正并增加内部合规检查次数。

具体而言,“16国购债”发行于2016年11月,发行规模为10亿元,发行期限为“2+1”,主承销商为英大证券,在“16国购01”等债券发生实质违约后触发交叉违约条款。在“16国购债”的发行中,川财证券协助销售并收取相应销售顾问费。

而在债券出现违约风险后,川财证券以自有资金通过单一资金信托计划“接盘”发行规模40%的债券。由于监管规定证券公司“持有一种非权益类证券的规模不得超过该证券总规模的20%”,川财证券通过信托通道方式对这一规定进行了规避。

债券业务接连遭遇监管,这对于对川财证券造成一定影响。事实上,对于部分中小券商来说,债券业务基本算得上是其投行的主要业务来源。

川财证券2018年年报显示,其投行业务主要为公司债发行,年内完成3只债券合计82.35亿元的发行规模。另外,储备IPO项目2项、债券项目8项、ABS项目3项,债券项目优势相对明显。

中证协数据显示,2019年上半年,川财证券实现营业收入1.58亿元,排在第113位;实现净利润2911万元,排在第110位。而根据Wind数据,今年1-10月,川财证券共完成7只共计16.90亿元的债券承销,排在第83位,自2016年以来排名规模不断下滑。

在债券市场违约屡发、业务频遭点名之下,叠加行业重组并购盛行、市场进入白热化竞争,川财证券这家名不见经传的小券商需如何自保?