建设银行平安银行被国办督查室、银保监通报批评抬高小微融资成本

时间:2019-11-18 18:44:08 热度:37.1℃ 作者:网络

问题严重了!刚刚,中国政府网公布了国务院办公厅督查关于中国建设银行北京市分行和平安银行北京分行办理小微企业贷款借贷搭售转嫁成本问题的督查情况通报。

不仅如此,银保监会也通报了4例小微企业金融支持政策不落实典型案例,其中涉及建设银行北京市分行和平安银行北京分行。

据悉,国办督查室在先期暗访的基础上,协调中国银保监会及北京银保监局组成核查组赴中国建设银行北京市分行(简称建行北分)和平安银行北京分行(简称平安北分)就借贷搭售、转嫁成本等问题依法进行现场核查。

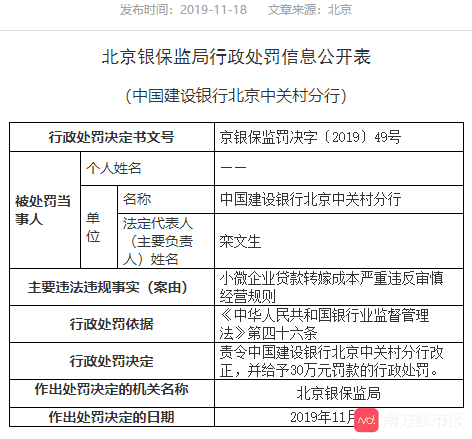

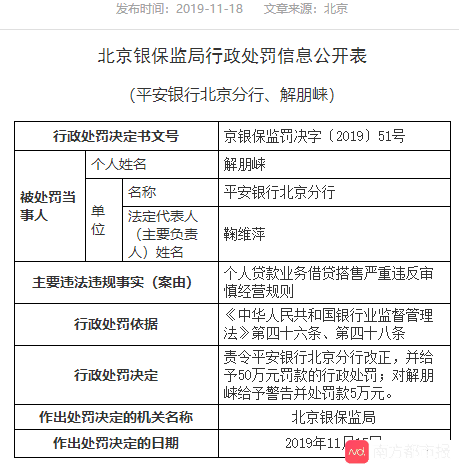

据通报显示,建行北分出现了三种典型案例,包括违规向小微企业借款客户搭售人身险产品、违规将押品评估费转嫁给小微企业借款客户承担、“一刀切”要求所有小微企业借款客户为抵押物购买财产保险。而平安北分则出现了一种典型案例,是违规在个人经营贷款过程中搭售高额人身险产品。

具体典型案例如下:

(一)违规向小微企业借款客户搭售人身险产品。

2018年3月,建设银行北京市分行在代销建信人寿“贷无忧借款人意外伤害保险”(简称“贷无忧”保险)产品过程中,制定了销售建信人寿产品规模按存款奖励、销售建信人寿产品产生的中间业务收入双倍计算奖励等激励政策。

该分行下辖通州分行个别客户经理违背客户真实意愿,强制要求小微企业借款客户在办理贷款过程中必须购买“贷无忧”保险。2018年1月1日至2019年5月31日间,建设银行通州分行新发放抵押类小微企业贷款137笔、5.92亿元,其中47笔、1.93亿元贷款的借款人购买了“贷无忧”保险,占全部发放金额的32.6%。

(二)违规将押品评估费转嫁给小微企业借款客户承担。

建设银行北京市分行办理小微企业抵押快贷业务时,在借款合同中明确约定,合同项下抵押物的押品评估成本由借款人承担。

2018年1月1日至2019年5月31日间,建设银行北京市分行新发放的2114笔抵押类小微企业贷款,全部办理了押品评估,评估费全部由借款人承担。

(三)“一刀切”要求所有小微企业借款客户为抵押物购买财产保险。

建设银行北京市分行未按照总行规定,对小微企业抵押物是否属于“容易受到自然灾害或意外事故影响造成损失的押品”进行区分,“一刀切”地要求所有小微企业借款人为抵押物购买财产保险,并承担相应保费。

2018年1月1日至2019年5月31日间,建设银行北京市分行新发放的2114笔抵押类小微企业贷款,其抵押物全部购买了财产保险,并均由借款人承担保费,保费合计849.22万元。

(四)违规在个人经营贷款过程中搭售高额人身险产品。

平安银行北京分行办理个人抵押经营贷款业务过程中,存在强行将购买保险与贷款进行挂钩、违背借款人真实意愿、损害消费者权益的问题。主要表现为办理贷款时必须上保险、贷款额度与保费金额挂钩、不买保险则贷款利率上调等。

经抽查统计,13位借款人的保单年交保费与贷款金额平均比例为0.96%,其中保费占贷款额比例为1%以上的有10笔,最高一笔年缴保费达3.9万元(贷款390万元)。

约谈总行 责令全面排查整改

对于这4个典型案例,银保监会指出,建行北分、平安北分未真正落实对小微企业服务优惠和减费让利原则,对监管部门明令禁止的借贷搭售、转嫁成本等行为搞变通、打擦边球。

这表明,内部监督检查缺失,业务、合规、审计三道防线未能切实发挥作用,对分支机构高级管理人员和一线员工行为治理不到位,未能及时发现并有效遏制小微企业贷款业务中的违规行为,影响了国家有关惠企利民政策举措的落实效果,削弱了小微企业的获得感。

此外,两家银行过于重视发展中间业务收入等经营效益类考核指标,对保险销售设定的激励机制较高,使得基层业务人员多以短期利益为先,忽视了合规经营、风险管理的重要性,导致小微企业客户利益受到损害。

中国银保监会对督查发现的问题高度重视,已经约谈建设银行总行、平安银行总行,责令其立查立改,举一反三,全面排查整治全行存在的问题。

北京银保监局按照相关规定,对建行北分、平安北分有关违规行为依法实施行政处罚并采取相关监管措施,责成两家银行严格落实整改要求,严肃追究有关人员的责任。

其中,建行北分已经暂停向小微企业借款人销售“贷无忧”保险,明确由银行承担小微企业贷款抵押物评估费,对不容易受到自然灾害或意外事故影响造成损失的押品不再要求办理抵押物财产保险。平安北分已经停止向个人经营贷款借款人销售保险产品。

国办督查室表示,有关监管机构要加大监管力度,对银行业金融机构在贷款中附加不合理条件、变相抬升企业融资成本、对冲减费让利政策效果的行为,必须坚决整治查处、绝不姑息。国办督查室将对相关工作部署落实情况持续关注,加大督查力度,切实维护中央政令畅通,确保令行禁止。

采写:南都记者 吴梦姗 田姣

编辑:吴梦姗