原创星巴克慌了!瑞幸股价暴涨25%,市值超450亿!

时间:2019-11-18 18:29:31 热度:37.1℃ 作者:网络

越扩张越亏损,越亏损越自信,越自信越挣钱,这是什么鬼逻辑?

瑞幸咖啡自诞生起,就一直备受关注和争议,然而瑞幸却在一片质疑声中,百折不挠、越战越勇。

那些打不败你的,终将让你更强大。

瑞幸咖啡就是在这样的环境之下,先是以爆发式的速度扩张,再以闪电般的速度在美股纳斯达克上市,可谓赚足眼球。

要知道,拼多多花了三年时间,登陆纳斯达克时惊讶四座。转眼瑞幸咖啡就打破了这个纪录,只用了不到两年就神速闯到纳斯达克门口。

瑞幸咖啡2017年10月开始营业,之后便以近乎疯狂的速度扩张,在今年5月份上市之前,就已经在全国开设了超过2000家线下门店,如今总门店数已经接近4000家。

成立不到两年就闪电上市,烧钱大户瑞幸咖啡无疑是成功的;但依旧亏损不断的瑞幸咖啡,急需给资本市场一个交代。

终于,“冰火两重天”的瑞幸咖啡最新公布了一份“超出预期”的三季报,总收入大幅增长,但是净亏损达5.319亿元,比二季度的净亏损6.8亿元有所缩小。

现在,虽说亏钱卖咖啡不再是瑞幸的“主旋律”,但“佛系”的瑞幸,亏得少难道就不是亏损了吗?

壹

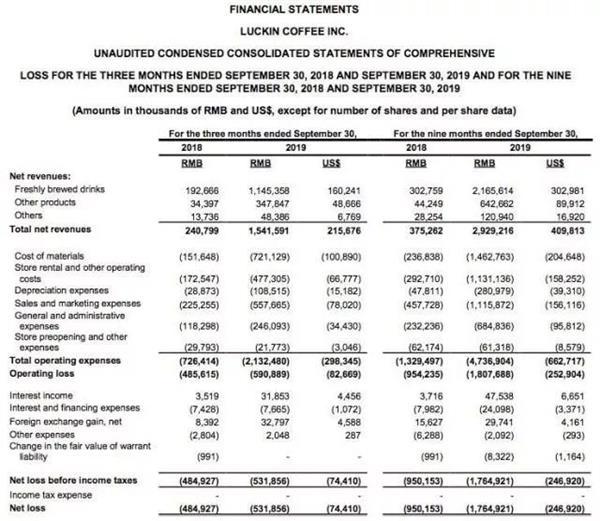

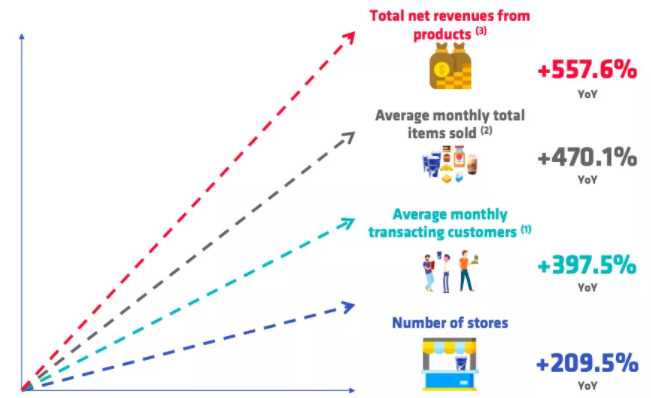

11月13日晚间,瑞幸咖啡(LK.US)于美股盘前发布2019财年第三季度财报。财报显示,本季度营收15.4亿元,同比增长539%,环比增长69%,高于预期。

报告期内瑞幸咖啡产品净收入14.93亿元,同比增长558%,净亏损5.319亿元,但却是过去四个季度里亏损最小的一次。

季度内单店平均净收入为45万元,同比增长80%;截止2019年9月30日,瑞幸咖啡门店总数同比增长210%,达3680家。

11月15日美股收盘,瑞幸咖啡大涨25.4%,报收27.02美元,创下上市以来最大单日,总市值接近65亿美元(约合455亿元人民币)。

瑞幸强调,第三季度首次在门店层面实现盈利,运营利润为1.863亿元,去年同期亏损1.26亿,而上个季度亏损5580万。

不得不说,瑞幸是一家善于文字游戏的公司,最初便用开店数量(主要为外卖店)对标星巴克的堂食店,来强调自己规模增速第一,如今在新的财报中,又以“门店盈利”来彰显自身商业模式可以跑得快,且跑得通。

其实,造成单店运营盈利,总体仍然亏损的主要原因就是,单个门店的利润计算方式为净收入扣除材料成本、租金成本以及折旧费用,但是公司整体层面还有大额的营销费用和行政费用,并没有分摊在单个店面的费用支出之中。

在2019年Q3瑞幸的门店运营的成本费用中,大致包括:材料成本、房租及其他运营成本、折旧,该部分占产品销售营销的87.5%,在上季度,以上总占比为101.9%。

简单来说,瑞幸第三季度内产品收入约为14.93亿元,原材料成本7.21亿元,租金4.77亿元,折旧费用1.09亿元,由此计算得到店铺运营利润为1.86亿元,这也就是单店利润率12.5%的由来。

不过再扣去营销费用5.58亿元和行政费用2.46亿元等之后,亏损5.9亿元。

而且财报显示,截至今年第三季度末,瑞幸咖啡门店总数达到3680家,较去年9月30日的1189家增加了2491家,一年时间增长209.5%,平均每天新开近7家店。

瑞幸CEO钱治亚曾表示:“到今年年底,我们将实现成为中国最大咖啡连锁品牌的目标。”根据计划,到2021年底前,瑞幸咖啡要建成门店10000家。

从目前数据看,不排除今年底瑞幸门店有望超越星巴克的可能性。

但是,步子太大,容易绊脚。瑞幸一直为人所诟病的是卖得越多,亏得越多。

瑞幸越扩张越亏损,亏损之后扛得住压力,甚至自信力满满,未来会成为中国的“咖啡之王”,挣钱还不是迟早的事,只是短时间内门店是否能摆脱市场费用靠惯性自然成长呢?

从目前看,除了速度,瑞幸咖啡在资本市场似乎已讲不出其他故事。

贰

瑞幸咖啡是于2017年10月开始营业的,之后便以近乎疯狂的速度扩张,在今年5月份上市之前,就已经在全国开设了超过2000家线下门店,截至9月30日,总门店数已经达到了3680家。

虽然瑞幸咖啡最初是对标星巴克,甚至喊出“打败星巴克”的口号,但实际上,无论是在经营模式上,还是产品定位上,亦或是目标群体上,都与主攻线下市场的星巴克完全不同。

实际上,星巴克自1999年进入中国,经过20年的运营,才达到4000家线下门店,瑞幸仅用不到两年便将之超越?

目前,虽然瑞幸的门店面积普遍不大,不过如此高速的扩张,仍然避免不了“烧钱”的路子,巨额亏损常伴左右。

作为产品而言,一旦没有补贴,瑞幸咖啡是否依然深受用户青睐,值得考究;

还有就是投资市场对瑞幸咖啡的还有没有信心?如果失去耐心,依旧亏损的瑞幸还能坚持多久?

瑞幸咖啡最早为人所知,不是因为它的门店,而是因为它的线上广告。

问世之初,就请张震和汤唯两大明星做代言人,旁边伴随着一句“这一杯,谁不爱”。

后在分众投放电梯广告、影院广告,在朋友圈铺设广告,费用总计超10亿元。小鹿茶出现后,瑞幸又先后邀请当红小生刘昊然和肖战代言。

整个2017年,瑞幸咖啡只开出了9家门店,卖出了22万元的咖啡,但在明星代言和广告投放这些营销活动上,花费了2391万元。

开业第一年,瑞幸咖啡净亏损5637万元。

2018年广告费用更是以亿元计算。与此同时,首杯咖啡免单的补贴活动进行得如火如荼。2018年,瑞幸咖啡免费请新用户喝了1.3亿元的咖啡,这毫无疑问加大了它的亏损。

配送方面,瑞幸曾透露,送一单外卖的成本是9-10元,其中快递员收入是7元一单,而消费者支付的是6元一单。

2018年,瑞幸咖啡产生配送费用2.4亿元,但从订单中收取的配送费用只有5000多万元。

所以说,瑞幸咖啡要盈利并非易事。甚至有观点分析,瑞幸咖啡就算开到10000家,靠分红回本也要110年。

由此看,门店运营的平衡只是量变。如若有一天,瑞幸咖啡不依靠总部支出的高额营销,也能让门店获得如此佳绩,才算是迎来了真正的质变。

叁

如果瑞幸不烧钱了,会怎么样?

在知乎上,不少咖啡测评者给出了如下的负面评价:“瑞幸小鹿茶贵过1.8折不喝,咖啡免费也不喝”;“看价格以为在扶贫,喝咖啡以为在治病”,“美式很寡淡,很水,浓缩不厚实,很失望”。

这样的说法当然略显夸张,但也确实反映了不少消费者的心声。

在瑞幸上市的第一天,瑞幸分享优惠券的活动突然结束之后,用户的反应很真实:

最深的套路,不是生活必需品突然涨价,而是可有可无的产品,用超高性价比和方便的配送条件,把它培养成你的生活必需品后,突然翻脸撤资。

留你一个人又气又想念,怅然若失。甚至有用户吐槽道:

唉,生活真的太苦了。连咖啡都能像个渣男一样欺骗我的感情!!!

产品品质不稳定,品控能力一般,不时被曝出“同款不同味道”,这恰恰是瑞幸最大的软肋。正因此,它不能停止补贴。

一旦掀开补贴的铠甲,几元一杯咖啡的“性价比”消失,软肋也将暴露无遗。

到时,还有多少用户会选择它呢?

如今,冰火两重天的瑞幸,进退两难的莫过于该如何止损盈利!

参考资料:

界面《瑞幸咖啡还要亏多久》、

公开参考《瑞幸高兴得是不是有点早了?》、

21世纪经济报道《股价暴涨25%,市值超450亿!瑞幸咖啡门店开始赚钱平均1天开7家,星巴克慌了?》