财务分析肯定用得上!财务人必须掌握的100个公式

时间:2019-11-18 14:43:22 热度:37.1℃ 作者:网络

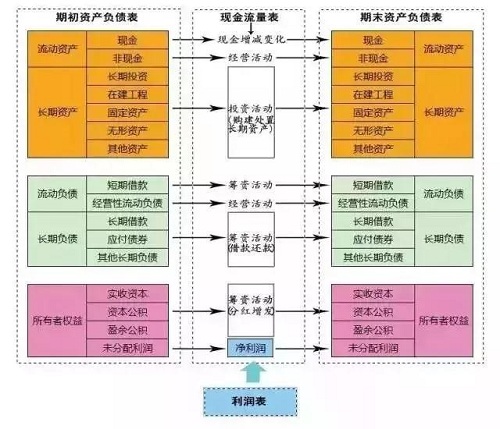

为了详细的财务报表,以下通过一张图看懂三张财务报表及其关系,这三张表代表了一个公司全部的财务信息。而三张财务报表,实际上是一个动态系统的简化模型。

资产负债表:代表一个公司的资产与负债及股东权益。

利润表:代表一个公司的利润来源。

现金流量表:代表一个公司的现金流量,更代表资产负债表的变化。

1资产负债表分析

资产负债表——所有表格的基础。从某种意义上说,一个公司的资产负债表才是根本。无论是现金流量表还是利润表都是对资产负债表的深入解释。在格雷厄姆的时代,会计准则并没有要求现金流量表。后来的会计准则进一步发展,现金流量表才成为必须。因此在格雷厄姆的《证券分析》一书中对资产负债表的论述与分析是最多的。

2现金流量表——资产负债表的变化

现金流量表是对资产负债表变化的解释。现金的变化最终反映到资产负债表的现金及等价物一项。而现金的变化源泉则是净利润。净利润经过“经营”、“投资”、“筹资”三项重要的现金变动转变为最终的现金变化。

首先,净利润经过营运资本的变化、摊销折旧等非现金项目、其他项目(财务支出或收入、投资收益等)的调整,最终转换为经营现金流。

其次,投资的支出与收益的现金流量。其中买卖资产对资产负债表的资产项目有影响。

最后,筹资的现金流量。其中,借债与还债会影响资产负债表的借款项目。分红与增发会影响资产负债表的股东权益项目。

3利润表——净利润的来源

利润表是净利润的来源。而净利润则直接影响资产负债表中股东权益的变化。

这三张表格是一个公司财务状况的精髓与总结。也是公司这个动态系统的简化模型。

那么,“财务报表分析”要分析些什么?面对财务三张报表的分析,从逻辑上讲有四大导向:盈利性、安全性、效率性和增长性。

企业财务报表分析公式大全

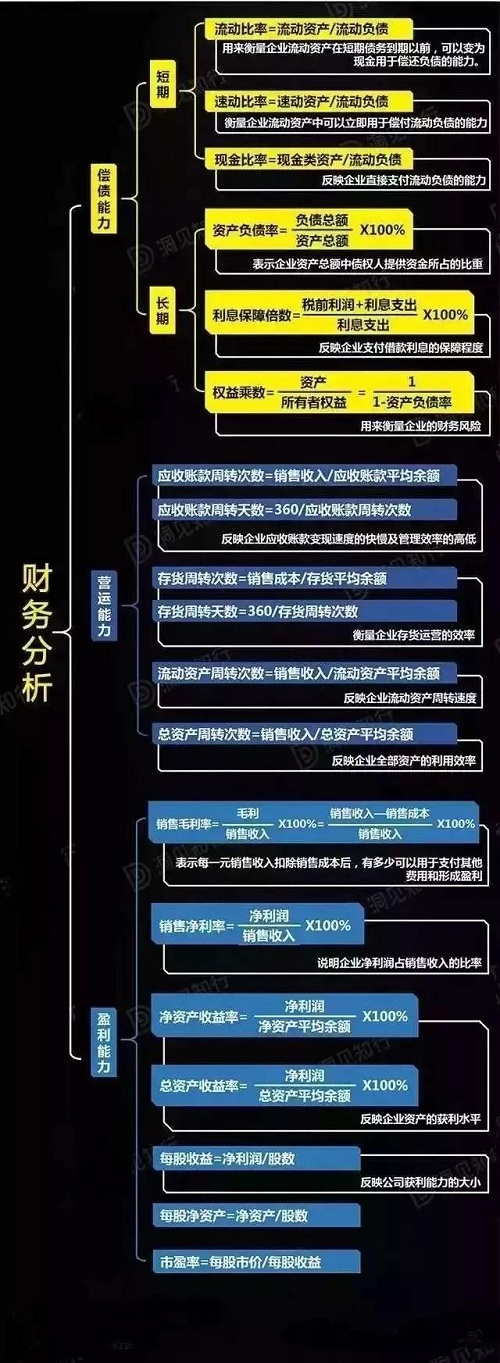

一偿债能力分析

1、流动比率=流动资产/流动负债*100%。指标越高,企业流动资产流转越快,偿还流动负债能力越强。国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%

二资本状况分析

1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

三盈利能力分析

1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%

4、 营业费用率=营业费用/主营业务收入*100%

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。

8、不良资产比率=年末不良资总额/年末资产总额*100%

9、资产损失比率=待处理资产损失净额/年末资产总额*100%

10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%

11、 流动比率=流动资产/流动负债*100%

12、 速动比率=速动资产/流动负债*100%

13、 资产负债率=负债总额/资产总额*100%

14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%

15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%

16、资本积累率=本年所有者权益增长额/年初所有者权益*100%

17、 主营业务毛利率=毛利/主营业务收入*100%

18、 主营业务净利率=净利润/主营业务收入*100%

19、主营业务成本率=主营业务成本/主营业务收入*100%

20、 营业费用率=营业费用/主营业务收入*100%

21、主营业务税金率=主营业务税金及附加/主营业务收入*100%

22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率

23、 净资产收益率=净利润/平均所有者权益*100%

24、 管理费用率=管理费用/主营业务收入*100%

25、 财务费用率=财务费用/主营业务收入*100%

26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%

27、 销售收现比=销售收现/销售额

28、 营运指数=经营现金净流量/经营所得现金

29、 现金比率=现金余额/流动负债*100%

30、现金流动负债比=经营活动净现金流量/流动负债*100%

31、现金债务总额比=经营活动净现金流量/总负债*100%

32、 销售现金比率=经营现金净流量/销售额*100%

33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额

34、 应收帐款周转天数

=天数/应收帐款周转次数

=计算期天数*应收帐款平均余额/赊销收入净额

销售收入净额=销售收入-现销收入-销售折扣与折让

35、 存货周转率=销售成本/平均存货

36、 存货周转天数=计算期天数/存货周转率

37、流动资产周转次数(率)=销售收入净额/流动资产平均余额

38、流动资产周转天数=计算期天数/流动资产周转次数

39、总资产周转率=销售收入净额/平均资产总额

40、总资产周转天数=计算期天数/总资产周转率

41、已获利息倍数=(税前利润总额+利息支出)/利息支出

42、总资产报酬率=(利润总额+利息支出)/平均资产总额

四营运能力分析

1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

2、 应收帐款周转天数

=天数/应收帐款周转次数

=计算期天数*应收帐款平均余额/赊销收入净额

销售收入净额=销售收入-现销收入-销售折扣与折让

3、存货周转率=销售成本/平均存货。一般情况周转速度越快,变现速度越快,占用存货资金少,占用相同数额的存货而实现的销货成本大。

4、存货周转天数=计算期天数(年360天)/存货周转率

5、流动资产周转次数(率)=销售收入净额/流动资产平均余额,指标高表明企业流动资产周转速度快,利用效果好。

6、流动资产周转天数=计算期天数/流动资产周转次数

7、总资产周转率=销售收入净额/平均资产总额。周转速度快,企业的营运能力强;指标低,说明收入不足,或资产闲置浪费。

8、 总资产周转天数=计算期天数/总资产周转率

9、已获利息倍数=(税前利润总额+利息支出)/利息支出

10、总资产报酬率=(利润总额+利息支出)/平均资产总额

‖来源:会计网。

申明:本文由CMA培训专家-优财整理编辑,更多CMA考试相关内容详情咨询优财官网(http://www.ucfo.com.cn#tgsh),转载请注明出处。