营收同比暴涨71%!利润暴涨45%!这份三季报,到底怎么回事?

时间:2019-11-15 18:15:55 热度:37.1℃ 作者:网络

注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”、“半导体投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料、半导体行业,企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。第一批开放名额仅50人,满额后提价,目前仅剩15个名额。不保证所有人都能加入,不向中介机构开放。)

注2:本文为2019年三季报更新建模报告,《并购优塾》将根据刚发布的三季报,对财务数据假设进行更新,更新的假设内容,我们将用紫色字体展示,之前二季报更新部分用蓝色字体展示。此外,在财务建模中Excel表中,更新的参数以背景标注黄色展示。

优塾团队认为,养成阅读季报、年报的习惯,并基于此长期追踪企业内含价值变动,是价值投资成功的基本前提。耐心阅读、每日精进,必有收获。

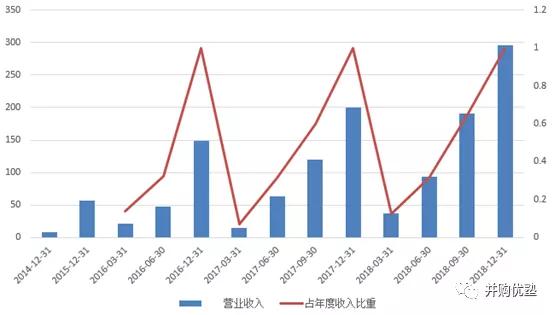

10月25日晚间,这家公司发布了新的三季报——其2019年前9个月,实现营业收入328.56亿元,同比增长71.70%;归母净利润为34.6亿元,同比增长45.65%;经营活动现金流103.25亿元,毛利率为29.08%,净利率为11.44%。

这家公司,2018年上市连拉八个涨停板后,市值高达千亿,成为市值第三的创业板权重股,仅次于温氏股份、迈瑞医疗。不过,2019年以来,其股价却波澜不惊,一月份为73.3元/股,至今仍然为73.94元/股。画风如下:

图:股价图

来源:WIND

观察其基本面,增长却可以用“疯狂”来形容。三季报营业收入增速高达70%以上,2019年前三季度全国市占率高达50.58%。它,就是动力电池龙头——宁德时代。

本报告中,《并购优塾》将根据2019年三季报,对其财务模型Excel表格进行更新,并为大家梳理三季报的核心要点:

从行业地位来看——仍是毫无争议的龙头,2019年1-9月,其动力电池装机量21.4Gwh,全国市占率为50.58%,高于半年报的46%。

从增长质量来看——营业收入同比增长71.7%,应收账款(含票据)同比增长32%,存货同比增长89.26%,销售费用同比增长74%,预收款同比下降8.11%,经营活动现金流同比增长81.99%。整体来看,增长质量仍然良好。

从盈利能力来看——2019年前三季度,净利率11.44%,下降0.14个百分点,毛利率为29.08%,下降0.71个百分点,毛利率下滑主要由于补贴退坡导致电池售价下降。整体来看,盈利水平下降。

从营运资本来看——2019年前三季度,营业周期减少5.28天,存货、应收账款和应付账款周转天数分别为98.96天(同比上升9.63天)、65.44天(同比下降52.76天)和103.97天(同比上升1.76天),营业周期缩短,周转效率上升,产业链话语权增强。

从机构持仓变动情况来看——2季度机构持仓比例为56.34%,3季度为51.60%。易方达基金减持0.36%,华安基金减持0.23%。

简单总结这份三季报:市占率强劲增长,产业链话语权稳步提升,降价导致盈利能力有所下降。

这样的数据之下,今天,在对建模报告做更新之前,我们必须思考几个问题:

1)其三季报发布后,到底有哪些值得分析的因子?从财务建模角度,这些变动的因子,将如何影响财务建模?

2)2019年的三季报业绩,与之前的预估相差多少?其中,有哪些数据假设需要做更新?

3)此次,根据2019年三季报更新后的数据,在什么样的区间?和之前的数据相比,到底是贵了,还是便宜了?

今天,我们就以宁德时代入手,来研究新能源领域的估值建模逻辑。对新能源汽车领域,之前我们研究过先导智能、杉杉股份、北汽新能源、蔚来汽车等案例,可购买优塾团队的专业版估值报告库,获取之前我们做过的报告,以及部分重点案例详细EXCEL财务模型,以及上百家公司和数十个行业的深度研究,深入思考产业本质。

另外,本案研究过程中,我们查阅了大量资料、财报、研报、新闻,整个研究过程历时很长、极为辛苦,如果大家看完后有收获,记得将本文翻到右下角,给我们点一个“在看”。送人玫瑰,手有余香;举手之劳,感激不尽。

值得注意的是,企业间的竞争说到底就是人才的竞争,股权激励是一把双刃剑,实施好了,能够凝聚团队,提升企业战斗力。实施不好,就会适得其反,激化矛盾,甚至令企业无以为继。

如何设计创始合伙人股权架构,既保证创始人控制权,又不影响激励效果?如何针对不同行业的特点设计股权激励的方案?如何在股权传承时,保证控制权稳定的同时,实现企业持续成长?如何设计合伙人股权进入、调整和退出机制?

2019年12月14日~15日,并购优塾将在上海举行为期两天的《企业股权激励实战指导及税务规划》主题研讨会。从华XX弟、复XX团、美XX团、蚂XX服、麻XX惑、海XX、.东XX器等经典股权激励案例出发,详解股权激励过程中应当注意的顶层架构、控制权、激励模式选择、考核制度、退出、税务规划等一系列问题!

同时,对本案所说的“现金流、债务”问题,以及上市公司的各种财务套路,我们之前的几本书,建议各个击破上市公司财务调节、财务魔术、IPO避雷指南、并购交易结构设计指南,每日精进,必有收获。

另外,我们出新书了!出新书了!

巴菲特为何青睐消费行业?如何从消费行业中挑选好生意?如何从众多案例的财务数据中,做横向对比?优塾新书《消费升级研报合集》,正是为了解决这些问题。

新书出炉,点击下图,马上下单购买!

此外,优塾特聘专家团队,还能提供三大付费咨询业务——1)有限合伙架构搭建;2)企业税务问题咨询;3)股权激励架构搭建及咨询;4)离岸架构及海外信托设立,家族财富传承架构搭建。联系微信:17765115267,朱先生。(以上业务由于较为复杂耗时,均为付费咨询业务,无付费意向请勿添加微信)

本报告,将更新到科创版和科技概念报告库

同时也请关注我们的:专业版报告库

优塾原创,转载请后台回复“白名单”

声明:本文坚决不做任何建议

韭菜请移步他处

研究数据由以下机构提供支持,特此鸣谢

国内:Wind数据、东方财富Choice数据、理杏仁

海外:Capital IQ、Bloomberg、路透

如果大家有购买以上机构数据终端的需求,可和我们联系

— 01 —

███████

2019年三季报更新

到底哪些数据,才是关键点?

▼

由于三季报没有分项数据拆分披露,因此,我们主要通过将三季报数据换算成年度数据,与前次预测数据做比较,如果变化很大,则重新调整假设,用紫色字体标出;否则保持假设不变,仍用中报更新的蓝色字体表示。

1)动力电池业务——收入预测公式:收入=整体汽车销量*新能源汽车渗透率*单车带电量*宁德时代市占率*电池单价。其个别参数与中报预测存在差异,其调整如下:

A、新能源汽车渗透率——2019年前三季度新能源汽车渗透率为5.19%,低于上半年的5.56%,低于我们预测2019年全年将达到的6.17%。渗透率出现下滑的原因在于补贴退坡后,需求动力不足。基于三季报,我们对渗透率的假设做修改:

我们预计30年内(到2048年)新能源汽车渗透率增长至40%,以此到推出2019渗透率为5.7%,与现有渗透率数据相差不大。(原假设为20年内渗透率到40%)。具体原因将在正文部分详细说明。

B、市占率——2019年前三季度,宁德时代动力电池装机量21.4Gwh,市占率50%,高于2019年上半年的46%,在销量下滑的大环境下,龙头公司市占率将进一步提升。基于此,我们对其市占率乐观假设进行调整:

乐观情况下,假设未来10年,宁德时代从当前2019年三季度的市占率50.58%逐渐提升至60%。原假设为从2018年市占率41%提升至60%。

2)机构预测情况——对于2019年-2021年,万得一致预测营业收入增速分别为42.8%、32.03%、28.13%,相比中报,机构一致预测值有所上调,中报时为:39.22%、32.42%、28.48%。整体来看,由于Q3业绩超出市场预期,机构预测有所上调。

3)成本假设(毛利率变化)——2019年前三季度,其毛利率同比下降0.71个百分点,符合中报预期,因此维持原假设:未来每年成本率以1%的增速逐年上升。

4)资本支出——此前,我们将产能利用率分乐观、保守两种情景:乐观假设下,产能利用率从现有的73%上升至85%;保守假设下,产能利用率维持73%不变。考虑到产能规模效应下,产能利用率的提高确定性较高,所以,我们简化预测,去除情景分析,仅保留乐观假设。

6)费用率假设——2019年三季报显示,其管理费用率及销售费用率与我们预测值相差不大,这部分预测保持不变。

以下,附上更新后的建模报告,以及数据调整后的Excel表,大家可以对比更新前后的数据,深入感受一下——根据三季报,基本面到底发生了哪些细微变化?这些细微的变化因子,将如何影响内含价值?

— 02—

███████

电池,巨头

▼

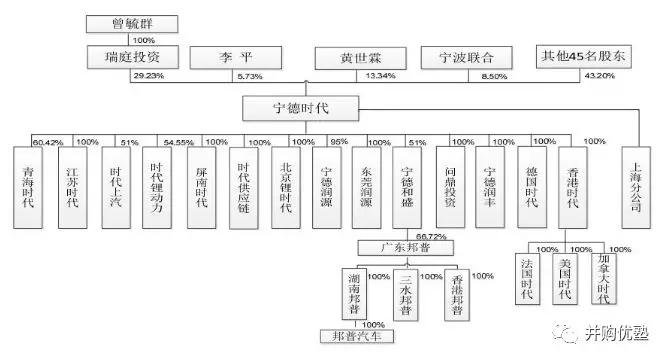

宁德时代,主营业务为动力电池的研发和生产。2018年在A股上市,实际控制人为曾毓群,直接与间接合计持有股权29.23%。从Choice数据的机构持仓名单上来看,港资、社保基金、易方达、美林、高瓴资本、社保基金、加拿大年金计划都在列。

图:股权结构图(单位:%)

来源:招股书

从机构持仓变动情况来看,2季度机构持仓比例为56.34%,3季度为51.60%。易方达基金仓位减少0.36%,华安基金仓位减少0.23%。

图:前二十大机构持仓

来源:WIND

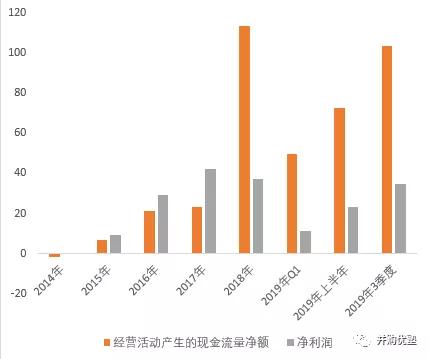

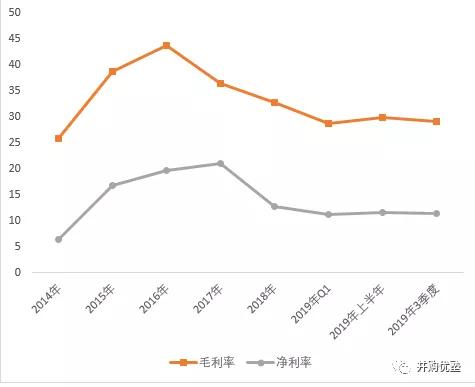

来看其近三年一期业绩如何——2016年至2019年三季报,其营业收入分别为148.79亿元、199.97亿元、296.11亿元、328.56亿元,归母净利润分别为28.52亿元、38.78亿元、33.87亿元、34.6亿元,经营活动产生的现金流量净额21.09亿元、23.41亿元、113.16亿元、103.25亿元,销售毛利率分别为43.70%、 36.29%、32.79%、29.08%、销售净利率分别为19.61%、20.97%、12.62%、11.44%。

2019年三季报收入同比增长71.70%,归母净利润同比增长42.31%。但注意,仅看第三季度业绩,其收入同比增长28.89%,归母净利润同比下降7.2%,毛利率同比下降3.3%,期间费用率同比上升1.6%。从三季度业绩来看,补贴退坡的影响已经开始显现。

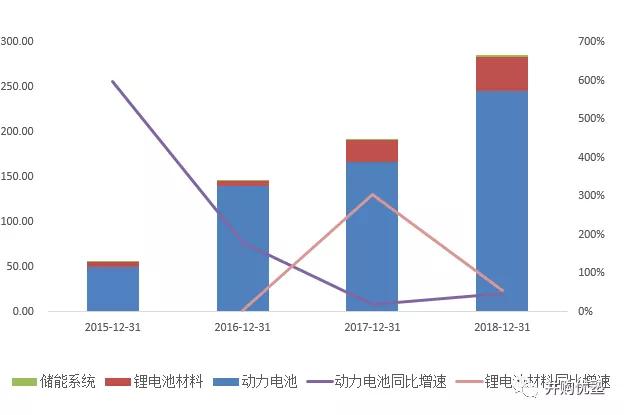

其收入结构中,动力电池为主要收入及毛利来源,占收入比重约为85%,其次为锂电池材料(12%)和储能系统(0.07%)。

图:收入结构(单位:%)

来源: 并购优塾

图:毛利结构(单位:%)

来源: 并购优塾

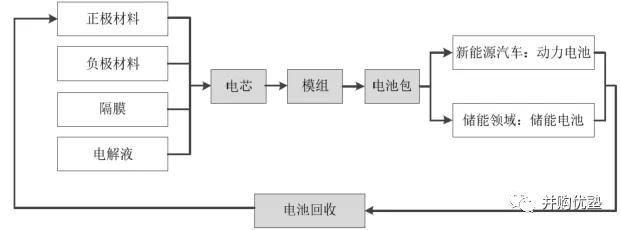

1)动力锂电池——动力电池是新能源汽车的核心部件,是新能源车的动力来源。动力电池主要有两类:动力锂电池、氢燃料电池。本案,主要生产动力锂电池。

2)锂电池材料——是将废旧锂离子电池回收,将其中的镍钴锰锂等有价金属通过加工,生产出锂离子电池材料三元前驱体用于循环利用。

3)储能系统——为高能量的磷酸铁锂方形电池,用于大型发电、输配电和用电领域的储能和后备电池,解决风能、太阳能发现不规律的问题。

其上游为:磷酸铁锂、三元材料、石墨、隔膜、电解液等锂电池材料及锂电设备供应商;其下游为:新能源汽车整车厂。

▼

图:产业链结构

来源:天风证券

根据其2018年上市招股书,其前五大客户分别为吉利、普莱德、宇通客车、中车、东风汽车,前五大客户占收入比重为60.5%,下游新能源汽车市场集中度较高;前五大供应商分别为先导智能、科达利、振华新材料、江苏国泰华荣,前五大供应商采购金额占采购总额的19.75%,上游集中度较低。整体来看,对下游话语权较弱,对上游话语权较强。

以上的产业链结构,形成了本案如下的报表结构:

从资产负债表结构来看——以2018年年报为例,总资产为738.84亿元, 资产项占比由高到低分别为货币资金(37.53%)、其次为应收票据及应收账款(21.61%)、接着是存货(9.58%);负债项由高到低分别为应付票据及应付账款(25.58%)、其次为预收款项(6.76%)、接着是应付债券(4.72%)。

从利润表结构来看——以2018年为例,总营业收入为296.11亿元,其中营业成本占比(67.21%)、其次为研发费用(6.72%)、接着为管理费用(5.37%),剩下12.62%为其净利润。

接着,我们来看一些基本面数据:

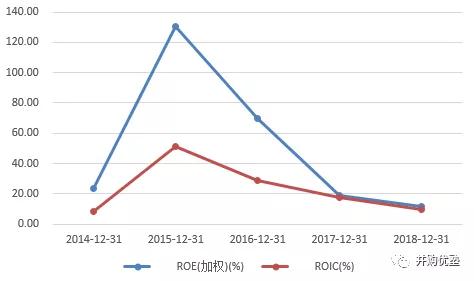

图:ROE VS ROIC(单位:%)

来源:并购优塾

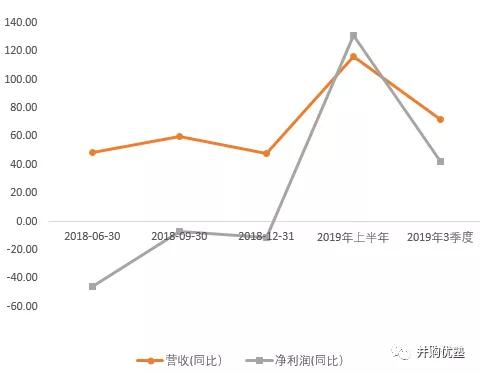

图片:上市后季度营业收入净利润增速

来源:并购优塾

图片:费用率 单位(%)

来源:并购优塾

图:净利润VS现金流(单位:亿元、%)

来源:并购优塾

图:毛利率VS净利率(单位:%)

来源:并购优塾

▼

图:CAPEX/经营活动现金流净额

来源:并购优塾

▼

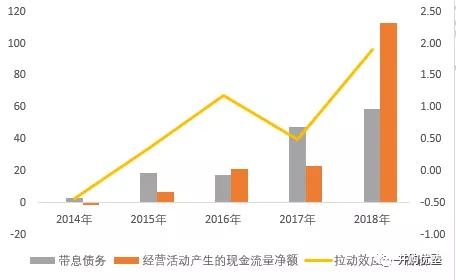

图:有息债务/经营活动现金流净额

来源:并购优塾

▼

图:净营运资本/经营活动现金流净额

来源:并购优塾

▼

图:资产结构 单位(亿元)

来源:并购优塾

▼

图:股价及估值

来源:理杏仁

梳理到这里后,如果对本案进行估值建模,核心的问题在于——收入该如何做预测,收入公式如何做拆解?

— 03 —

███████

收入,拆分

▼

宁德时代业务主要由动力电池、锂电池材料和储能系统三部分构成:1)动力电池(占比87%)、2)锂电池回收(12.91%)、3)电池材料储能系统(0.09%)。先来看三大业务的历史增速趋势:

▼

图:收入结构 单位(亿元)

来源:并购优塾

动力电池业务——此项是本案主要收入来源,近三年收入整体高速增长,但同比增速逐年下滑,三年复合增速达262%但同比增速逐年下降,收入增速从高点597%下降至47%。其增速下滑是由于新能源汽车补贴退坡,汽车销量增速下降导致。

锂电池回收——该业务成为增速的新增长点,从2016年-2018年,营业收入同比增速从3%上升至56%,增速较高,主要受益于锂电池的替换高峰期。

从近三年历史增速来看,三类业务的收入、毛利增速差异较大,主要是由于驱动力不同导致:1)动力电池业务驱动力为新能源汽车销量。2)电池回收业务驱动力是锂电池的替换周期和原材料价格。

本案的储能系统尚处于试点阶段,占收入比重仅有1%左右,因此,在后续的建模过程中不做详细的假设,我们主要对动力电池、锂电池材料两大业务进行预测——那么,这两大业务,未来该如何预判?

— 04 —

███████

自下而上,公式

▼

我们先用“自下而上”的方法对动力电池收入进行拆分,即为量和价两大因素,具体来看:一是电池装机量,二是电池单价。动力电池的收入,我们可以用以下公式表达:

公式一:动力电池收入=动力电池装机量*电池单价(元/Wh)

其中,装机量,即动力电池安装在电动车上的实际数量,单位为Wh(瓦);电池单价,以每wh销售单价来算。

注意,动力电池装机量(即电池销量)的核心驱动力,是下游新能源汽车的销量,下游汽车销售越多,电池装机量自然也越多,其中有密切的对应关系。所以,动力电池收入,我们可以继续拆分为:

公式二:动力电池装机量=新能源汽车销量*单车带电量(Kwh)*宁德时代市占率

结合以上两个公式可得:

动力电池收入=新能源汽车销量*单车带电量(kwh)*市占率*电池单价(元/Wh)

根据公式可以看出,如果要预测动力电池的业务收入,需要预测四项指标:新能源汽车销量、单车带电量、电池单价、市占率——这些指标的未来变动都将极大程度上影响估值建模,到底该如何分析?

— 05 —

███████

单价,趋势演变

▼

目前,所有变量中,趋势最为明显的是价格。

动力电池是电动车成本中极烧钱的部分,电池单价必须不断下降才能支撑起燃油车电动化的大趋势。2014-2018年,宁德时代动力电池价格分别为2.89元/Wh、2.28元/Wh、2.06元/Wh、1.52元/Wh、1.15元/Wh,每年以15%-20%的速度下降,五年复合降幅为25.9%。

电池价格的影响因素来自多个方面,包括补贴政策、供求关系改善、规模效应、材料成本优化等。

1)政策因素——根据《节能与新能源汽车技术路线图》政策指导要求:2020年动力电池系统价格必须降至1元/Wh。

2)竞争加剧——2020年新能源车补贴预计全面退出,政策开放后,国内电池厂将与日韩电池厂完全竞争,难免未来出现价格竞争。

3)规模效应——随着电池厂商大量的资本支出,扩产带来的规模效应使得动力电池成本明显下降。

4)材料成本降低——2018年至今,动力电池材料锂、钴价格大幅下跌,碳酸锂从17万元/吨跌至8万元/吨,硫酸钴从14万元/吨跌至4万元/吨。另外,目前含钴量少的高镍三元电池成为动力电池新趋势,镍(11万元/吨)的价格远低于钴(50万元/吨)。所以,长远看,高镍三元电池会使材料成本降低。

图:动力电池锂电池组价格 单位(元/wh)

来源:东方证券

并且,根据2019年7月2日,宁德时代董事长曾毓群于《2019世界新能源汽车大会》的演讲,到2025年系统能量密度可以做到250Wh/kg,价格可以降至100美金(700元/Kwh)。

综合以上信息,我们合理假设——本案动力电池2020年降至1元/wh,并且到2025年逐年递减至0.7元/wh。

2019年上半年,动力电池系统收入168.9亿元,计算得到,2019年上半年宁德时代的动力电池单价为1.07元/Wh,低于2018年实际电池成本1.15元/wh。对比目前为特斯拉提供动力电池的松下,其电池售价为0.95元/wh,可见,还有降价空间。

2019年三季度,本案,未披露各项业务收入数据。根据几家券商的推算,2019年Q3动力电池均价在1.02元/wh-1.05元/wh之间,低于2019年中报的1.07元/wh,环比下降2%-5%,与我们的预期相符。

图:宁德时代动力电池单价

来源:并购优塾

根据《节能与新能源汽车技术路线图》政策要求:2020年动力电池系统价格必须降至1元/Wh,到2025年系统能量密度可以做到250Wh/kg,价格可以降至100美金(700元/Kwh)。所以,我们维持原假设,动力电池在2020年降至1元/wh,并且到2025年逐年递减至0.7元/wh,之后维持不变。

▼

图:动力电池锂电池组价格预测 单位(元/wh)

来源:并购优塾

价格确定后,我们来看量的假设——未来的销量,将会如何?

— 06 —

███████

单车,带电量

▼

销量的公式如下:

销量=汽车销量*新能源汽车渗透率*单车带电量*宁德时代市占率

我们来看量中比较确定的单车带电量。单车带电量——即,每辆新能源车的平均电量。

从历史增速来看,随着续航里程要求提升,整车厂对动力电池带电量要求越来越高。2015年-2018年,纯电乘用车单车带电量快速上升,从18.55(Kwh/辆)上升至31.57(Kwh/辆),年复合增速为14%。

图:新能源汽车单车带电量 单位(kwh/辆)

来源:天风证券

根据补贴政策对单车带电量的规定,纯电动乘用车单车补贴金额=Min{里程补贴标准,车辆带电量×550元}。400公里以下的里程补贴标准的临界值为1.8万元,400公里以上的里程补贴临界值为2.5万元。倒算出,一车辆电动车假如要获得补贴,其带电量区间为32.7kwh-45.5kwh。

之前的带电量预测,我们都是基于补贴政策这一维度的测算。那么,2020年补贴全面取消后,带电量是否还有提升的动力?

从市场需求维度来看,单车带电量将用户体验中极重要的指标——续航里程。以特斯拉为例,一辆短程版Modle 3 的每百公里耗电量为13.5度,带电量为50Kwh,根据公式:续航里程=带电量/百公里耗电量,计算得到其续航里程约为380公里,而一辆燃油轿车的续航里程为400公里-500公里。

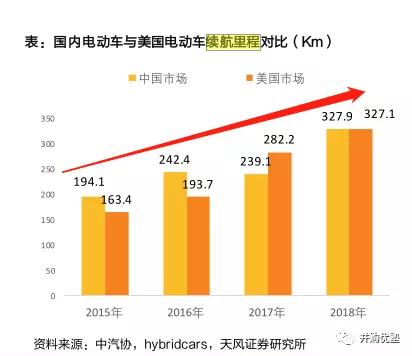

目前,国产纯电动车平均单车带电量为33Kwh左右,无论是相比进口电动车,还是燃油车,国产汽车带电量差距还非常大。随着对续航里程要求提升,单车平均带电量预计逐年提升,远期将稳定在60Kwh(续航里程为450公里)。

图:中美电动车续航里程(单位:公里)

来源:天风证券

考虑到高续航是确定性的行业趋势,因此这里,我们做出合理假设——未来十年单车带电量增速以2016年补贴政策前的增速7%,到2028年新能源乘用车的单车带电量为62Kwh(续航里程450公里);新能源客车的带电量增速与乘用车一致。

2019年前10个月,新能源乘用车单车带电量约为37Kwh,增速为15%,略高于原假设的7%。长期来看,远期将稳定在60Kwh(续航里程为450公里),这里维持原有假设不变。

图:乘用车及商用车单车带电量预测 单位(kwh/辆)

来源:并购优塾

好,带电量的问题解决后,接下来还有个重要的问题——新能源汽车的销量增速,有多少?

— 07 —

███████

新能源汽车,增长

▼

其计算公式为:新能源车销量=汽车销量*新能源车渗透率。

这个公式中,增长由两个驱动,首先是汽车整体销量增速的恢复,其次是新能源汽车渗透率的提升。我们来看这两个驱动力的情况。

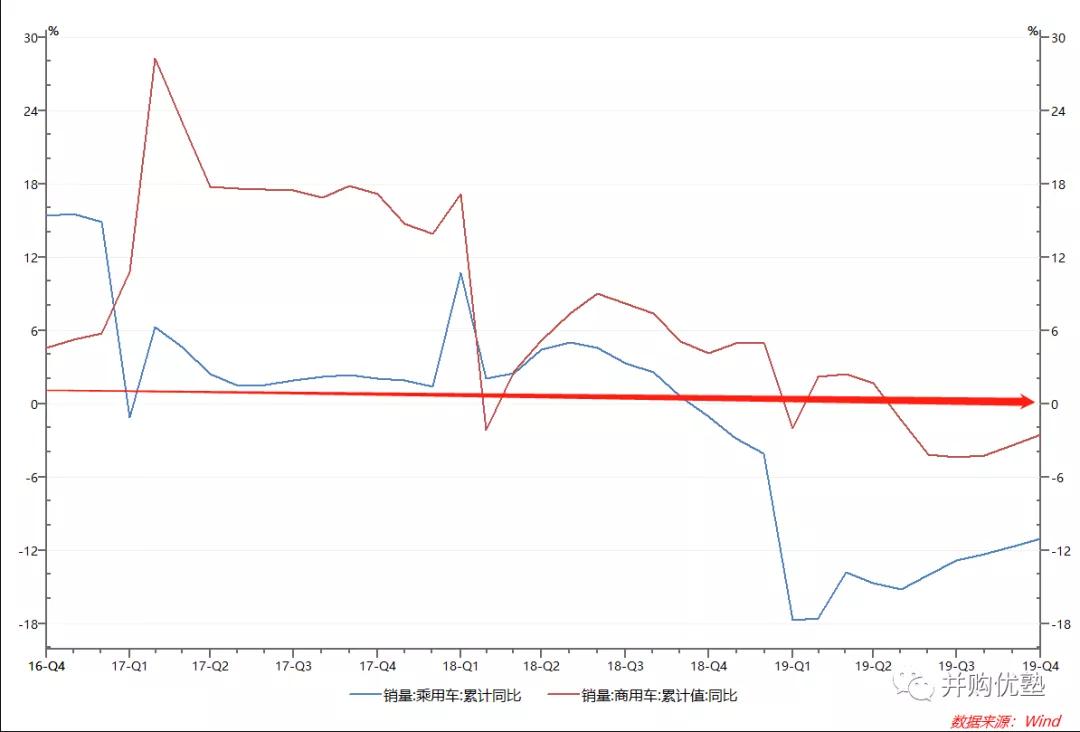

2019年前9月,乘用车销量1525万辆,商用车销量312万辆,分别比上年同期下降11%、2.49%。2019年6月份后,降幅开始逐渐收窄,整体来看,当前仍在底部,符合我们此前在福耀玻璃报告中对汽车周期的判断。(此处限于篇幅,不再详细叙述,大家可在专业版报告库中查询详细信息)

根据千人汽车保有量的对比数据来看,我们认为,汽车整体销量增速触底回升的概率较大。我国千人汽车保有量为140量,美国、日本千人汽车保有量分别为790辆、590辆。根据美、日对比,我国在未来十年,大约会以8%的年化增速,逐渐递减至4%附近。

图:乘用车/商用车销量累计同比

来源:WIND

分析到这里,我们可以明确,当下主要的不确定性,在新能源汽车的渗透率上。

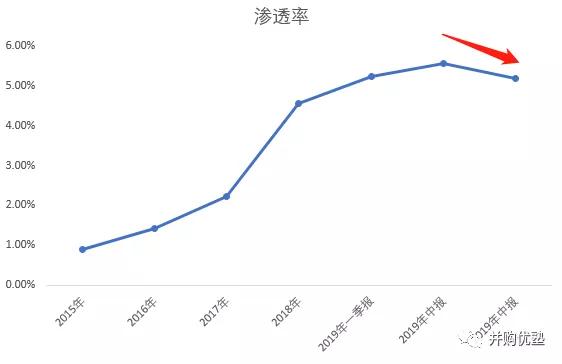

渗透率,是指全部汽车销量中,新能源汽车的占比,根据中汽协统计的2019年销量数据,计算得到前三季度新能源汽车渗透率为5.19%,低于中报的5.56%,低于我们预测2019年全年将达到的6.17%,主要受补贴退坡影响导致。

图:新能源乘用车渗透率

来源:并购优塾

渗透率的下滑,直接导致新能源汽车销量出现负增长。2019年7-9月,新能源乘用车共销售21.9万辆,累计同比增速-19%,商用车销售2.59万辆,累计同比增速-27%。三季度新能源汽车的销量均为负增长。

那么,眼下,对于宁德时代来说,需要解决的一个核心问题在于——新能源汽车的渗透率,何时会重新恢复增长轨道?

— 08—

███████

使用,成本

▼

考虑到当下渗透率的提升已经没有外生驱动,因此,从中长期来看,新能源车渗透率提升的驱动力来自于内生,即,使用成本降低后,消费者自发进行购买。

我们同样从从此反推,导致渗透率增长停止的原因,大概率就在使用成本上。本次三季报更新中,我们将使用成本进行细化,将一辆汽车的成本划分为:购置成本、能源成本、折旧成本。

1)购置成本——目前新能源汽车不考虑补贴,价格普遍要高于燃油车,我们以一辆东风日产轩逸为例,电动版售价16万元,比燃油版车型贵6万元左右。

目前,国产新能源汽车销量TOP10平均价格约16万元(无补贴),补贴后均价12.3万元,而燃油车的平均售价为13万元。整体来看,无补贴后,购买成本有明显劣势。

2)能源成本——燃油车百公里的平均油耗约为7L油,假设油价为7元/升,每公里的费用大概是0.49元;电动车,每百公里大约耗电15度,目前充电桩充电价格1.5元/度到1.9元/度之间,每公里的费用大概为0.27元-0.29元之间。新能源汽车在此处存在优势。

一辆车的平均使用年限为8-10年,大约行驶50万公里,以此计算,新能源汽车比燃油车共节约8万元。

3)折旧成本——折旧成本的计算方式为:折旧=(买入价-残值)/使用年限。假设买入价均为35万元,一辆奥迪A4使用6年后,残值率(二手车价格推算)为35%,每年折旧成本3.8万元;一辆特斯拉model 3 ,电池使用年限大约6年,残值率约为10%,每年折旧成本5.3万元,是燃油车的1.5倍。

一辆新能源车的报废周期内,大约需要更换一次电池,更换一套需要8万元。

三项对比来看,在一辆车的生命周期内,购置成本大约比燃油车多3万元;能源成本大约比燃油车少8万元;折旧成本大约比燃油车多10万元。粗略计算,电动车比燃油车整个生命周期成本还多5万元。这个数据未必精确,但也反映出现在的问题:一旦补贴退坡,销售数据回落是大概率的事。未来的核心,还是看新能源车的技术进步,能否将成本继续压缩、性能继续提升。

新能源汽车最大的问题在于购置成本与折旧成本,因此,短期内渗透率能否恢复增长,要看如何降低这两项成本。

注意,如果这两项成本短期内无法快速降低,那么,渗透率在短期内,将会出现零增长甚至负增长的情况。那么,这两项成本有没有可能降低呢?

— 09—

███████

提升,残值

▼

本案,作为整辆新能源汽车当中最核心的部件(成本占比50%),是降低使用成本的核心。我们从公式来推导,降低购置成本与折旧成本有三种路径:

1)降价;

2)提升残值;

3)提升使用年限。

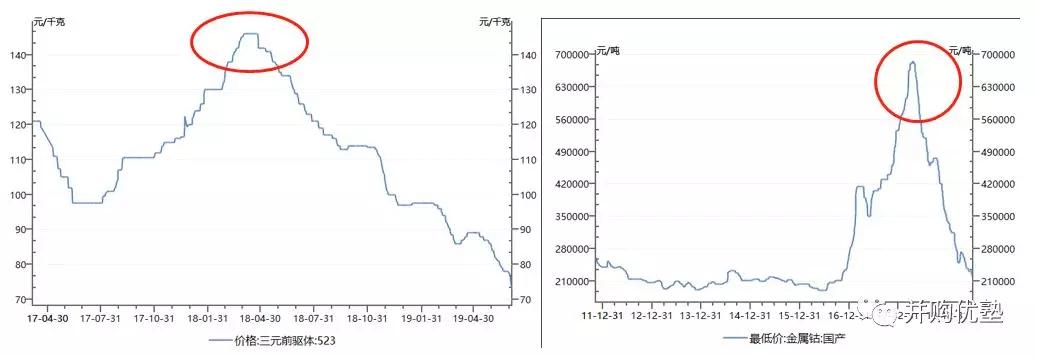

降价——此处确实是确定的趋势,但降价的前提是降成本。今年电池成本降幅显著的前提是,NCM811量产,以及上游的资源(锂、钴)大幅降价。从短期来看,除非资源会出现更大幅度的下降,否则,电池成本很难出现超预期的大幅下降,因此,短期内,大幅降价这条路径的可能性不大。

图:三氧化钴/氢氧化锂价格(单位:元)

来源:并购优塾

提升使用年限——从当前的技术层面来看,NCA和NCM811在使用寿命上各有所长,NCM811虽然没循环寿命比NCA长,但NCM811必须保证经常使用,一旦不用,寿命衰减很快,因此,实际上NCM811与NCA的差距并不显著,这也是当前两种技术路径难以真正区分高下的原因。

从目前的技术路径来看,还没有成熟的技术解决方案,因此,此处短期发力的可能性不大,但后续需要密切跟踪。

残值——主要看回收,如果回收产业链完善,能够显著提升动力电池的残值。因而,此处是电池产业链未来必须关注的重点。

电池回收分为两类,一类为梯次利用,另一类就是回收提炼。两类的回收逻辑,相当于先卖二手,再卖废品。

先看回收提炼,即,直接卖废品。

目前,三元电池材料通过回收能够提炼出镍,钴,锂等贵金属,每吨实现经济效益4.29万元,换算成电量,每wh约有0.17元收益。目前,直接回收的效益进展非常缓慢,我们以电池回收领域的国内龙头格林美来看,格林美的毛利率仅有20%左右,ROE在8%。

再看梯次利用,即,卖二手电池。

未来 3 年,退役电池以磷酸铁锂电池为主,退役后,其实还有80%的电池容量,依然可以在储能上实现 800次以上的循环寿命,主要可以用于5G通信基站的储能电池,据测算,仅中国铁塔一家,就能消纳掉当前大多的退役电池。其次,还可再利用于低速电动车。

退役电池应用在储能电池上,其价格约为0.65元/wh,这意味着,只要梯次利用发展较快,相比0.17元/wh的直接回收价格,残值有快速提升的可能性。

从目前的行业动向来看,这一块突破的可能性较大。中国铁塔已在全国布局30万座基站,使用梯次电池4GWh,相当于10万辆电动乘用车的退役量。此外,2019年11月,宁德时代开始与哈罗单车合作,为两轮电动自行车提供换电服务。

综上分析,虽然从目前的数据来看,短期内渗透率出现下降,但随着回收产业的完善,渗透率增速存在快速修复的可能。假设电池回收完善,报废电池能回收3万元,扣除此部分费用后,燃油车与新能源车的购置成本差异不大。

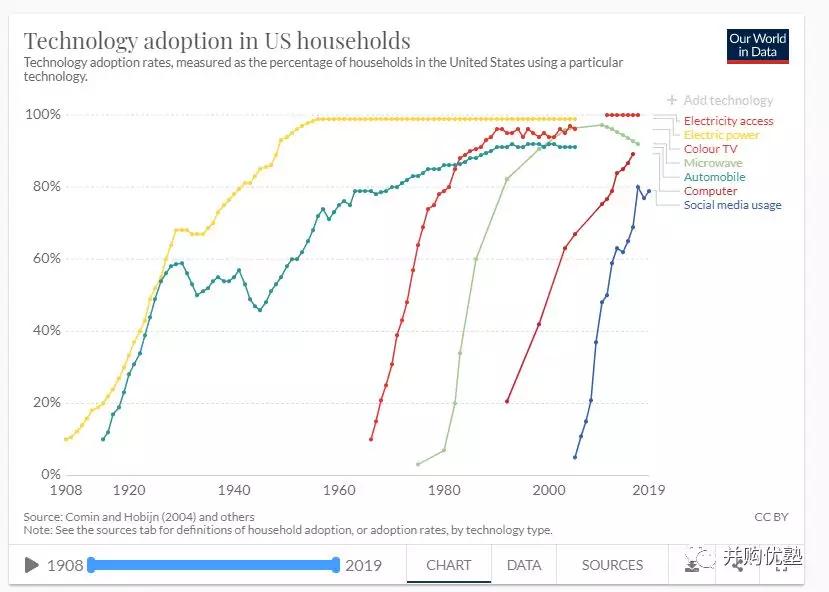

明确此处后,我们调整对渗透率的增速假设——参考美国家庭一系列技术渗透率变化。其中1893年-1923年,汽车的渗透率从0%上升至40%,大约用时30年;电脑从1978年-2002年渗透率上升至60%,大约用时30年。

下图,为《美国数据世界》根据各项新技术在美国家庭使用的百分比,来衡量新技术渗透率增长所需时间。其中,1908年-1927年,电力的渗透率从10%上升至60%,大约用时20年;1975年-1986年,微波炉的渗透率从3%上升至60%,用时11年;2005年-2012年,社交软件的渗透率从5%上升至60%,用时7年。

图:美国家庭技术渗透率变化

来源:Google数据世界

新能源乘用车——此处预计20年内(2038年)全国新能源乘用车新车销量占比达到40%(一款新型车渗透率天花板大约在40%),然后倒推出预测期2019年-2028年的渗透率。参考美国汽车渗透率增速数据,我们将原假设修改为30年内(到2048年)新能源汽车渗透率匀速增长至40%,以此到推出2019渗透率为5.7%,与现有渗透率数据相差不大。

新能源客车——预计十年客车销量增速由PPI增速逐渐递减至0%,到天花板不再增长。

以上,对新能源汽车未来的销量提出了一些合理假设——但是,宁德时代的市占率,又会如何?

— 10 —

███████

核心,护城河

▼

2019年三季度,宁德时代在国内市场占有率高达50%(2018年41%),全球市占率达31%(2018年22.6%),市场份额再次提升。其我们必须思考一件事:本案的护城河是否够宽,能否守护住甚至扩大其市场份额?

本案与国内竞争对手的精彩PK过程(比如国轩高科、沃特玛),在《并购优塾》之前的专业版报告库中,已经做过分析,但未来,宁德时代的竞争对手,是国际上的电池厂商巨头——那么,接下来我们必须从三个维度,来对比全球四大动力电池厂的优劣势。

首先,客户配套。

1)LG化学——全球20大汽车品牌中,合作厂家13家,深度合作客户有:戴姆勒(奔驰)、现代、GM、奥迪、福特、沃尔沃、雷诺等。国内方面,2019年与吉利合作组建合资公司。

2)三星SDI——客户偏高端,深度绑定奥迪、宝马。其中奥迪Q7、保时捷卡宴、大众e-Golf的电动版本,均采用的是三星SDI动力电池,其中宝马的销量占比为60%。[1]

3)松下——特斯拉御用动力电池供应商,主要车型包括Model S、Model X、Model 3等;国内方面,与丰田汽车成立电池合资公司在中国建厂。

4)宁德时代——日韩整车企业客户有现代汽车、丰田汽车。德系整车企业客户则有大众、宝马、戴姆勒;内/合资汽车包括吉利、宇通客车、蔚来汽车、华晨宝马、长安、中车、东风等。

2019年1-9月全球电动车销量排名TOP10中,除了特斯拉与比亚迪外,基本都由宁德时代供货。对比可见,宁德时代在内资整车龙头绑定上具有绝对优势。

第二,技术维度。

1)LG化学——共有专利8134项,单体以软包为主,电芯能量密度约在250Wh/g,单体循环寿命约2000次;

2)三星——共有专利8792项, 电池单体以方形为主,电芯能量密度约在210-230Wh/g, 单体循环寿命约1500次;

3)松下——共有专利5361项,电池单体以圆柱型为主,电芯能量密度约在260Wh/g, 单体循环寿命约500-1000次;

4)CATL——共有专利1900项, 电池单体以方形为主,电芯能量密度约在217Wh/g, 单体循环寿命约1800次。

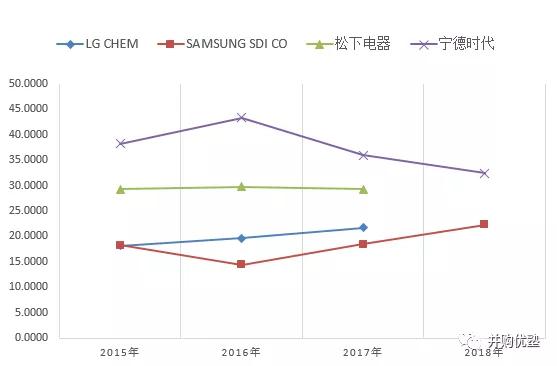

总体来说,LG技术储备更全面,松下电池技术更领先。专利持有数量:三星>LG化学>松下>宁德时代;能量密度对比来看,电池能量密度排名松下>LG化学>三星>宁德时代;电池循环寿命:LG化学>三星>宁德时代>松下。

第三——成本维度。

瑞银对松下、LG化学、三星SDI、宁德时代(CATL)四家企业的动力电池成本进行了拆解对比,从低至高分别是,松下(约777元/kWh)、LG化学(980元/KWH)、三星SDI(约1077元/kWh),然后是宁德时代,(约1150元/kWh),排名第四。

2019年三季度,根据我们测算,宁德时代动力电池价格约为1050元/kwh,与日韩动力电池巨头的差距逐渐缩小。

接下来,我们拆开成本结构,来看看,四家企业的成本差异到底在哪?

从动力电池成本中,直接材料占比80%以上,直接材料中占比较高的是正极材料,其次为制造费用(包括人工),占比12%左右。因此,电池成本差异,主要来自于直接材料。

松下电池采用的是NCA三元材料,其余三家采用的是NCM三元材料。NCA具有高镍含量、低钴含量的特点。由于钴价是镍价格的3倍,所以松下的NCA电芯,在直接材料成本方面具有优势。

目前,根据投资者调研记录,目前,宁德时代的NCM811已经实现量产,因此,其与松下之间的成本差异正在逐渐缩小。那么,长期来看本案的市场份额该如何假设呢?

— 11 —

███████

市场,份额

▼

市场份额的变量,在于与日韩电池厂商的竞争。

2015年10月,工信部制定了《汽车动力蓄电池行业规范条件》(被称为“白名单”),明确新能源汽车搭载的动力电池如果没有进入目录就无法获得补贴。

白名单包括宁德时代、比亚迪等国产动力电池企业,但三星SDI、松下、LG化学、等日韩动力电池厂,却未能进入目录。

注意,“白名单”的存在,使前几年国内动力电池企业并没有真正受到日韩巨头的威胁。但如今其变数在于,2019年6月,工信部正式废止白名单。

这样的情况,宁德时代自身也有充分的体会,2017年,宁德时代董事长曾毓群曾在公司内部群发了一封 “台风来了,猪真的会飞吗?”为题的邮件。其中提到:

“可能很多人都认为现在的动力电池是中国企业的天下,原因很简单,因为国家希望电动汽车上能有颗中国芯,因为中国政府提供了丰厚的补贴政策,因为中国是世界上首位的汽车市场……

当我们躺在政策的温床上睡大觉的时候,竞争对手正在面临生死关头玩命的干,一进一退期间的差距可想而知。我们有无想过,如果外国企业下半年就回来,我们还可以蒙着眼睛睡大觉吗?国家会保护没有竞争力的企业吗?答案不言自明。”[2]

从目前数据来看,宁德时代的市场份额并未受到冲击。2019年上半年宁德时代动力电池装机量约13.6GWh,国内市场占有率达46%,较去年末的41%上涨5%。市占率提升超预期。2019年1-9月我国动力电池装机42.76GWh本案,前三季度装机21.4GWh,市占率为50.58%,大幅度超过上半年的46%。

全球市占率方面,三季度全球动力电池装机约24.7GWh,前四大电池厂:松下、宁德时代、LG Chem、BYD,市占率分别为32%、31%、11%、6%。注意,2018年,宁德时代和松下的市占率分别为22.6%,20.75%。

考虑到与整车厂的绑定,且成本已无明显劣势的情况下,我们认为,本案市占率出现大幅下滑的可能性极低。

但站在长期的视角上看,考虑到高市场份额需要更大量的资本支出,并且,产业的价格战目前来看仍然存在激化的可能,因此,我们不排除宁德时代在份额与资本支出之间进行取舍,主动放缓扩张的可能性。

因此,我们对市占率的假设,仍然采用乐观、保守两种情景:

根据以上分析,我们对宁德时代的未来市场占有率,分乐观、保守两种情景,分开进行假设:

1)乐观情况下——假设宁德时代维持高成长性,未来十年内国内市占率提升至福耀玻璃目前国内市占率水平,60%。假设宁德时代从当前2019年三季度的市占率50%逐渐提升至60%。

2)保守情况下——预计2019年起,宁德时代国内市占率从2019年上半年市占率水平,逐年递减至2016年(白名单执行前,中日韩车企市场化竞争时期市占率水平),26%。保守假设维持不变。

综合计算,得到动力电池业务收入预测如下。研究到这里,动力电池业务预测已经完成——接下来,我们还要看另一大业务:电池回收业务,未来收入将会如何?

—12 —

███████

电池,回收

▼

锂电池回收,主要通过控股子公司广东邦普执行,通过回收市场上的废旧动力电池,制备三元前驱体出售。由于三元前驱体吨价与市场价基本一致。这块业务从财务上看占比较小,但根据我们前述对渗透率的分析,战略意义重大。

该部分收入可以拆分成:

锂电池材料收入=三元前驱体吨价*电池回收量

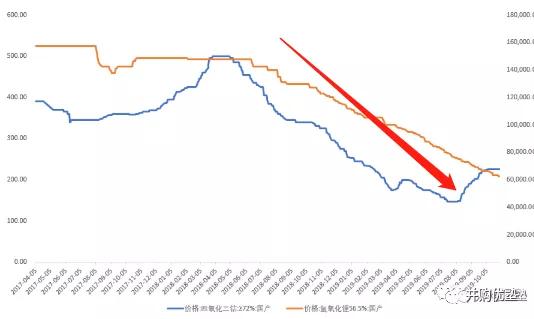

1)三元前驱体吨价——主要为镍钴锰氢氧化物(NCM)。在2018年,受到钴金属价格大涨影响,国内三元前驱体价格出现暴涨。三元前驱体(523型)价格上升至15.3万元/吨,价格上涨1.5倍。

图:三元前驱体及金属钴价格走势

来源:WIND

2018年下半年起钴价格一路走低,目前来看,已经基本恢复至2016年及之前的稳定价格水平,所以未来三元前驱体吨价大概率趋于稳定。

因此这里,我们做出合理假设——三元前驱体吨价未来稳定在2016年销售均价5.24万元/吨水平。

2)电池回收量——电池回收主要来自于市场上报废的锂电池。所以,回收量增速受锂电池的替换周期影响。

一般情况,电动乘用车电池的使用周期为5-6年,电动商用车电池的寿命为3-5年。首波新能源汽车的爆发在2015年,销量增速高达333.8%,按照3年-5的有效寿命来计算,预计2018 年锂电池首批退役潮高峰期。

预计2018年-2020年报废电池中磷酸铁锂电池占多数,但磷酸铁锂中贵金属含量少,回收价值不大。预计2021年起三元材料电池的报废量开始增长,三元前驱体的回收量将上升。

因此,《并购优塾》对于电池回收量做出合理假设——预计2019年-2020年电池回收量增速维持2015年25.81%历史水平,2021年增速上升至2018年高点增速56%,5年后逐渐递减至与新能源电池销量增速一致。

2019年上半年,电池回收业务收入23.09亿元,同比增长32.14%,未披露具体回收量。由于2019上半年电池回收业务未披露具体的回收量,所以假设暂时不做调整。2019年三季报未披露电池回收业务收入,维持原假设不变。

综合以上两大业务,根据我们的整体预测,乐观情况下,2019年-2021年的增速分别为39.71%、21.80%、 22.78%,略高于中报更新的三年增速33.99%、25.18% 、26.39%。不过,值得注意的是——仅用一种方法确定增速,可参考性较差,那么,该如何对以上逻辑进行验证,看看是否合理?

— 13—

███████

交叉,验证

▼

这里,我们再结合“内生增速”、分析师预测等方法进行交叉验证。

方法一:季报反推法——根据季报、中报与年报的历史关系,反推出2019年全年收入增速。

▼

图:季度收入与全年收入占比(单位;亿元、%)

来源:并购优塾

从历史波动图来看,其三季报收入占全年收入比例在60%-65%之间,由此,可倒推出2019年全年收入预计为505.48亿元左右,同比增速约为70.7%。

但是,由于本案上市时间较短,仅披露过两次三季报,因此此方法可信度有限,我们再采用其他方法进行验证。

方法二:内生增速——三年历史ROE均值为15%,未发生分红,根据内生增速计算公式:期望增长率=ROE*(1-分红率),计算得到期望增长率为15%,但由于上市时间较短,分红率参考性不强。

方法三:机构预测情况——对于2019年-2021年,万得一致预测营业收入增速的预测分别42.8%、32.03%、28.13%,高于中报更新后的一致预测值:39.22%、32.42%、28.48%,各机构预测情况如下:

天风证券——预计2019年-2021年收入增速分别为48.24% 、35.14%、21.37%,三季度市占率提升超出预期,随着行业回暖预计市占率维持高位。

华创证券——预计2019年-2021年增速分别为36.7%、35.0%、30.1% 。

平安证券——下半年电池销量增速料回落,降价压力尤存。预计2019年-2021年增速分别为38.3%、16.5%、11.6%。

整体来看,机构预测2019年增速差异较大,由于Q3业绩略超市场预期导致。此前市场担心本案市占率见顶,但是Q3数据显示其市占率再次提升。这很可能意味着,未来中小厂商会加速出清。

至此,对估值建模收入预测部分已经做完——接下来,我们还得重点分析,它每年赚来的收入,到底都会烧到哪里?未来的利润,又该怎么预测?

— 14 —

███████

成本,三费

▼

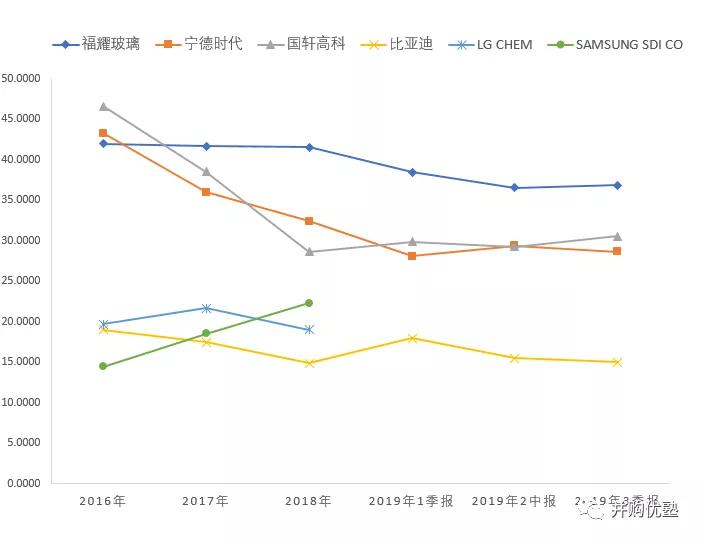

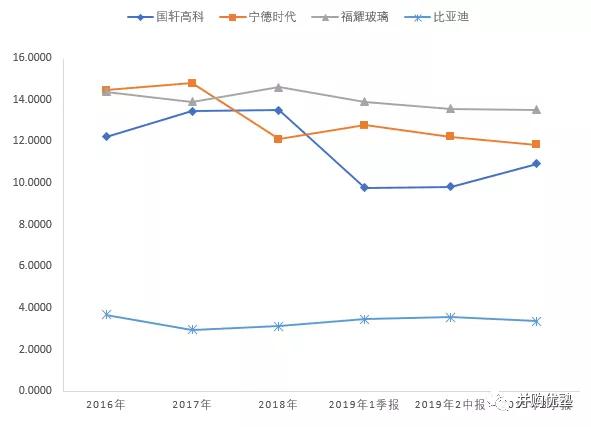

先来看几家动力电池公司的毛利率。对比来看,宁德时代毛利率较高,是因为各家业务结构存在差异,松下电器的业务范围较广,参考性不大,LG化学为LG集团的化学材料板块,三星SDI为三星集团的电池和电子材料板块,业务可比性相对较强。

图:毛利率对比 单位(%)

来源:并购优塾

横向对比来看,LG和三星SD右,并且趋势在逐年递增;宁德时代毛利率较高,大约在23%左(2018年为32.97%),并且从2016年开始逐年降低。

宁德时代毛利率下降主要来自两个方面:一是价格方面,补贴退坡影响,动力电池价格下行;二是成本方面,原材料价格受钴价大幅涨价影响,正极材料涨价明显,导致成本上升。

扣除折旧外的成本主要由原材料、和制造费用构成,其中原材料占比高达80%以上。目前,宁德时代主要以NCM523为主,高钴低镍占比导致原材料成本较高。预计未来以生产能量密度更高的高镍三元材料NCM622、NCM811为主。

根据计算,生产1kwh电量的电池,NCM523的制造成本为210元,而NCM811的制造成本为202元,NCM811的kwh制造成本比NCM523低3.4%。所以,未来高镍占比提升的大趋势,将推动电池成本下降。

图:三元材料成本对比 单位(万元)

来源:西南证券

综上,从成本端来看,长期锂电池单位成本将会下降,但由于市场开放后竞争加剧(毕竟是相对标准化的产品),价格也会下降,预计未来四大巨头的毛利率差距将缩小。

2019年上半年毛利率为29.79%,比上年同期的32.79%下降1.5%,比一季度上升1.08%,与我们预测的每年以1%上升差异不大。

2019年三季报毛利率为29.08%,比中报的29.79%,下降了0.71%,继续维持下降趋势。对比同行业毛利率来看,各家在2019年三个季度中毛利率都比2018年有所下滑。但横向对比来看,两家国产动力电池巨头的毛利率仍比日韩企业高。

图:毛利率 (单位:%)

来源:并购优塾

所以,此处《并购优塾》进行合理假设——未来每年成本率以1%的增速逐年上升。考虑到动力电池价格下降的确定性较高,预计未来大概率毛利率仍将下降,所以维持原假设不变。

解决完成本问题后,我们再来看看扣除折旧和摊销的期间费用的预测。

管理费用——2016年-2018年管理费用(扣除折旧包含研发)占营业收入比例分别为14.03%、13.95%、11.15%,由于动力电池需不断对能量密度及安全性投入研发,假设未来维持三年平均水平。2019年三季度管理费用率为11.83%,低于中报的12.21%,由于变化不大,这里不做调整。

图:管理费用率(包括研发) (单位:%)

来源:并购优塾

销售费用——2016年-2018年销售费用(扣除折旧)占营业收入比例分别为4.28% 、4.00%、 4.68% ,这里假设维持2018年占比不变。2019年三季度销售费用率为4.52%略高于中报的3.99%,但相比前三年比率,仍处于合理范围内,所以不做调整。

图:销售费用率 (单位:%)

来源:并购优塾

烧钱的部分,除了以上原材料成本和费用外,其实还有一大块——动力电池这门生意要想持续赚钱,必须要有产能、厂房、设备,这些长期资产,未来又将如何花钱?

— 15 —

███████

产能,扩建

▼

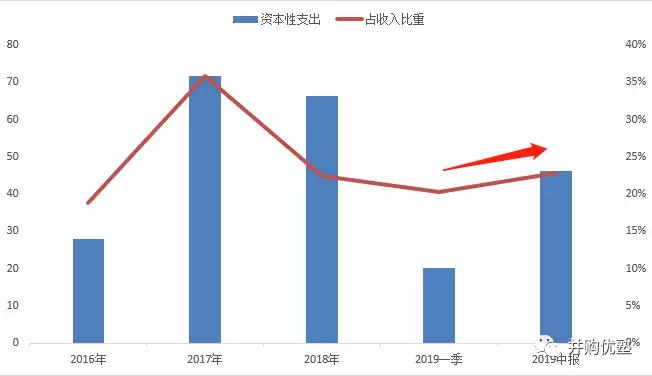

目前,宁德时代在国内外有6个生产基地,2018年动力电池出货量约为23GWh,超过松下的18.55Gwh,位列行业龙头地位。从趋势上看,其资本支出占收入比重基本维持在22%-30%左右,对现金流的拉动效应逐年提升,从2014年的-0.46上升至2018年的1.71。

2018年、2019年1季度、2019年全年预测资本支出占收入比重分别为22%、20%,2019年上半年资本支出为46.63亿元占收入比重为23%,占比略有提升。

图:资本支出及占收入比重(单位:%)

来源: 并购优塾

宁德时代的资本支出主要用于动力电池生产基地的建设。首先,我们需要考虑的是,其产能能否支撑其未来的市场份额以及收入增长。

目前,在建的和计划建设的五大生产基地,分别为:

1)2018年上市募集资金湖西锂离子动力电池生产基地项目。项目投资金额98.6亿元,预计2021年新增产能24GWh,分三期达产, 2019-2021年产能预计分别为8、16、24GWh。

2)2018年6月江苏时代溧阳园区项目,预计2019-2021年产能产能分别为5、10、10GWh。

3)2019年福建宁德湖西扩建项目,投资金额46亿元,2022年达产总产能约为15GWh。

4)2017年宁德与上汽合资成立时代上汽,开展生产动力电池业务,一期项目已投产,二期项目投资总额44亿元,预计2021年产能规划15GWh。

5)2019年,宁德时代在德国图林根生产研发基地项目,项目建设期为60个月,预计德国工厂产能总规划将会约28GWh-32GWh。主要为宝马、大众、戴姆勒、捷豹路虎、PSA等车企配套动力电池。

根据以上扩产计划,《并购优塾》可以合理预测——2019年-2021年自有产能预计分别有36GWh、50GWh、62GWh。目前,产能利用率约为80%,原有产能计划基本满足近三年的产能需求,但是在2022年产能将出现供不应求。

此处,我们反思一下。首次覆盖报告中,对资本支出的假设存在明显的局限,不论宁德时代市占率从46%下降至26%,还是46%上升至60%,假设产能扩建对应的资本支出都一样。但很明显,实际中要想达到60%的市占率,所需要的资本支出,应该远高于26%市占率所需投入的资本支出。所以,我们更新了模型中的资本支出预测。注意,资本支出,是研究这门生意的核心之一。

根据上文假设的产能情况,对资本支出方面,《并购优塾》修正后的假设如下:

1)在建工程——主要为新增在建工程,新增在建工程公式为:

每年新增在建工程=每新增1GWH产能需投入的金额*(维持市占率所需的新增产能/产能利用率)。其中,每增加1Gwh的动力电池产能,产线需投入大约4亿元人民币。

2)产能利用率——根据其招股书披露产能利用率在85%以上,与券商披露的73%差异较大,另外动力电池行业整体产能利用率差异化严重,主要由于低端磷酸铁锂电池淘汰导致,所以,我们做两种情景假设:

A、乐观情景下,假设宁德时代可以通过提升话语权,增加预收以及技术突破等形式,将产能利用率从73%,提升至福耀玻璃国内产能利用率85%;B、保守假设下,产能利用率维持73%不变。

三季报更新时,考虑到宁德时代龙头规模效应增强,其产能利用率大概率会逐步提升,并且,此处并非影响估值的核心驱动因子,这里我们简化预测,仅保留乐观假设。

2)由于机器设备折旧年限从5年调整为4年,这里将固定资产折旧年限计算方法调整为据房屋(占比31%)、机器设备(65%)、运输设备(2.18%)占总固定资产权重计算得