原创三季度实现了门店盈利,瑞幸为什么还是亏了5.3亿?

时间:2019-11-14 19:09:07 热度:37.1℃ 作者:网络

本文来自英为财情Investing.com,关注微信公众号:英为财情Investing

虽然财报日撞上了解禁日,但瑞幸咖啡 (NASDAQ:LK)扛过去了。13日盘前,瑞幸公布的三季度财报表现强劲,帮助股价大涨逾13%。

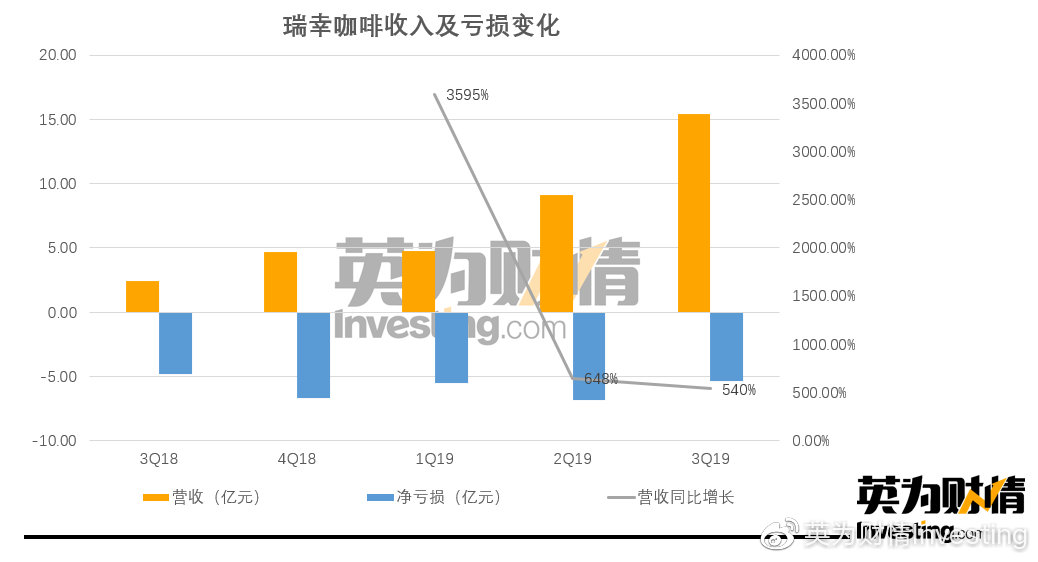

该季度瑞幸收入仍然维持惊人的高速增长,同比增加540%至人民币15.42亿元(合2.16亿美元);净亏损5.32亿元(合7440万美元),相比之下去年同期净亏损4.85亿元;新增717家新店,在中国的门店数量增至3680家——与星巴克的约4000家进一步拉近。

而且,瑞幸也实现了其CEO钱治亚在上季度财报分析师会议上提及的目标——三季度达到门店层面的盈亏平衡。

瑞幸咖啡业绩指标变化,来源:英为财情Investing.com

瑞幸是怎么做到的?

瑞幸称,三季度其门店层面实现了人民币1.863亿元的盈利,而去年同期三季度为亏损1.26亿元。门店层面利润率为5.5%。

财报中给出了门店层面营业利润/亏损的计算方法:从产品净收入(14.93亿元)中扣除原材料成本(7.21亿元)、店铺租金和其他营业成本(4.77亿元)以及折旧费用(1.09亿元)。

从这个层面来看,瑞幸的门店运营基本面的确发生了好转,一方面是产品净收入的增加,另一方面则是规模效应使成本得到一定的控制。瑞幸三季度的产品净收入同比增长557.6%至14.93亿元,上一季度的增长为698.4%。

这一增幅主要得益于平均月度消费客户数量的增加,环比和同比分别有51%和397%的增长。平均每位客户购买数目以及平均售卖单价同比均有15%的上涨。

再看成本端。成本大头原材料同比增长375.5%至1.516亿元,在产品收入中的占比从去年同期的66.8%及上季度的53.5%下滑至48.3%;单杯饮品成本的原材料成本从去年同期的6.1元减少至4.8元,主要得益于浪费减少以及更高的议价能力。

店铺租金和其他营业成本占产品收入的比例从去年同期的76%减少至32%,其在单杯饮料中的成本从7.4元减少至3.6元,得益于更高效的运营效率及单日更高的销量。折旧费用占比从去年同期的12.7%减少至7.3%,单杯饮料中的折旧成本从1.2元减少至0.8元。

瑞幸管理层对于门店层面的盈利趋势持续非常乐观,预计这一势头将会继续保持。

瑞幸咖啡股价走势,来源:英为财情Investing.com

为何净亏损仍在同比扩大?

尽管如此,瑞幸的净亏损同比还在继续扩大。除上述成本之外,瑞幸“烧钱”很大一部分是烧在了销售和营销成本。该季度,瑞幸在销售和营销方面的费用同比增长了147.6%至2.25亿元。财报指出,这当中并不计入提供给客户的所有促销和优惠券(这部分计入了产品收入),不过免费产品促销费用除外。

目前来看,营销仍是拉动瑞幸增长的重要动力。该季度,新客获取成本从去年三季度的51.6元和今年二季度的48.1元增长至55.2元。其中,免费产品推销成本维持在上季度的水平6.5元,但广告费用及扣除外卖配送后的其他销售和营销成本从41.6元增长至48.7元。相应地,瑞幸的新增客户达到790万,高于二季度590万的增幅。

在财报电话会议上,瑞幸称从2019年二季度至2020年二季度,公司都会对品牌进行持续的高投入,因此这段时期的销售和营销收入仍将相对要高。瑞幸的小鹿茶和坚果品牌仍然需要大量的营销投入。

而且,瑞幸此前表示今年要开店4500家,意味着四季度会加速开店,开店数量将从三季度的717家增加至820家。这意味着瑞幸在当前季度的开店成本和费用还将进一步增长。

因此,虽然门店层面靠着成本控制和销售增长已经实现了盈利,但公司层面成本大头仍在营销和开店,而这两个因素又是驱动销售增长的关键,因此怎么平衡这两者将是瑞幸能否实现公司层面平衡的关键。即便是实现了门店盈利,瑞幸的核心问题仍然没有解决。

【本文来自英为财情Investing.com,阅读更多请登录cn.Investing.com或下载英为财情 App,欢迎投稿或发送意见至Content@cn.investing.com与我们进一步交流】