5亿债券“爆雷”!400亿昔日“鞋王”折翼,账上仅剩1500多万

时间:2019-11-13 17:01:16 热度:37.1℃ 作者:网络

资金告急!遭遇评级下调、经营困境和机构抽贷的贵人鸟又爆出债务“惊雷”。

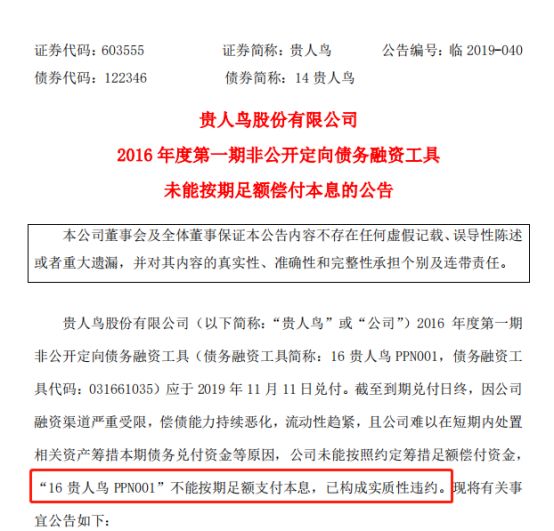

11月11日晚间,贵人鸟公告披露,债券金额高达5亿的“16贵人鸟PPN001”不能按期足额支付本息,已构成实质性违约。这也是贵人鸟首次出现债务违约。

让流动性问题变得更糟糕的是,未来一个月内,贵人鸟还有超11亿元的债券即将迎来兑付高峰期,而从财报上看,三季度末贵人鸟的账面资金却仅有1529万元。

门店关闭超1400家,市值蒸发超九成,曾有着“A股体育第一股”称号的贵人鸟,如今却再也飞不起来。

除了贵人鸟之外,今年不少服饰鞋类国民品牌正在扎堆“入冬”,坏消息不断:富贵鸟破产、达芙妮巨亏超4亿港币、拉夏贝尔实控人爆仓、美特斯邦威高库存积压……从扩张到萎缩,一众企业凌冬已至,行业也面临着艰难的转型之路。

贵人鸟5亿债券违约 流动性问题持续恶化

曾经被视为中国体育运动品牌“明星”的贵人鸟,如今却深陷庞大的资金危局之中。

11月11日晚间,贵人鸟自发公告“坦承”,此前融资的债券已经无法做到还本付息,债券爆雷就此开始。

据公告显示,原本在11月11日到期的贵人鸟2016年度第一期非公开定向债务融资工具“16贵人鸟PPN001”不能按期足额支付本息,已经构成实质性违约。

按照贵人鸟的解释,这是因为目前公司融资渠道严重受限,偿债能力持续恶化,流动性趋紧,且公司难以在短期内处置相关资产筹措兑付资金等原因。这也是贵人鸟第一次出现债务违约的情况。

同日,联合评级决定将公司的主体信用等级由A下调至BBB,评级展望为“负面”,同时将“14贵人鸟”的信用等级由A下调至BBB。此前6月份和9月份,贵人鸟的信用评级已经遭遇过连续两轮的下调,这也进一步影响了公司的融资能力。

更糟糕的是,贵人鸟当前存续债券中还有“14贵人鸟”,当前余额为6.47亿元,到期日为2019年12月3日。如果继续违约,则意味着贵人鸟的债务包袱将高达11.47亿元。

那么贵人鸟目前的资金状况,到底有多糟糕?

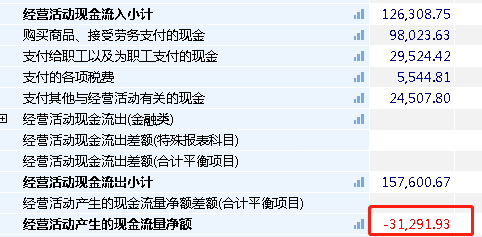

据财报显示,截至今年三季度末,贵人鸟账面资金仅有1529万元,较期初余额减少89.64%。然而有息负债已达26亿元,占总负债的78.52%,其中短期债务就达25.98亿元。

实际上,经营困难、经销商拖欠货款成为拖垮贵人鸟的核心原因。由于公司回款减少,公司经营活动产生的现金流量净额为-3.13亿元。

除此之外,银行抽贷因素也让贵人鸟的资金链条断裂,融资压力巨大,贵人鸟的流动性问题持续恶化。

在今年半年报中,贵人鸟直言融资艰难,有部分金融机构抽贷。公司表示,仍无法寻求到新的资本市场融资渠道,部分金融机构对公司持续抽贷、压贷或增加授信条件,其它非核心主业资产的处置变现难度较大。贵人鸟表示,在无法获得融资的同时,前期债务集中兑付及金融机构压贷对主业资金占用造成的负面影响逐步显现。

贵人鸟表示,目前正积极与相关债权人协商,争取与相关债权人就债务解决方案达成一致意见。同时,贵人鸟将继续通过多种途径努力筹措资金,履行兑付义务。如相关债务解决方案未能获得认可, 则公司可能会因债务逾期面临诉讼、仲裁、资产被冻结等事项,将会进一步导致公司融资能力下降,对公司的正常生产经营和业务开展造成一定的影响,并最终对公司的业绩造成不利的影响。

昔日“体育第一股”坠落 400多亿市值蒸发超90%

事实上,有着“A股体育第一品牌”的贵人鸟也曾有过高光时刻。

这家起步于1987年的运动鞋类企业,通过长达20多年的积累,迅速孕育出“贵人鸟”的品牌。和其他体育运动品牌定位“专业化”不同,贵人鸟最初就选择剑走偏锋,强调运动的时尚型。

在差异化的路线下,贵人鸟率先进攻二三线市场,并成功将门店数量和经营额快速做大做高。当年,贵人鸟因签下刘德华、张柏芝、林志玲、黄晓明等一众演绎明星,而成为年轻人群体中知名度较高的品牌。同时,贵人鸟还通过扩大营销,赞助快乐男声、我型我秀等爆款选秀节目而赚足了市场的眼球。

巅峰时期,贵人鸟品牌影响力一度超过安踏、李宁等其他鞋类品牌,并引领着市场运动时尚风潮,2013年门店数量高达5560家。

2014年1月24日,贵人鸟头顶“A股体育运动品牌第一股”的光环登陆上交所。上市后,贵人鸟股价一路攀升,最高巅峰期市值超400多亿元。创始人林天福也以190亿身价跻身“2015年胡润百富榜”。

不过随后,贵人鸟开始出现更换经营策略、醉心资本运作,曾经的国民品牌开始因盲目扩张而逐渐出现了问题。

上市后的贵人鸟开始实施公司的全面战略升级,就是从“传统运动鞋服行业经营”向“以体育服饰制造为基础,多种体育产业形态协调发展的体育产业化集团”转型,利用资本手段快速拓展自身体育产业版图。

2015年,贵人鸟2.4亿投资虎扑体育,成为该公司第二大股东,并借助虎扑补齐自身在体育产业的短板。随后出资与虎扑成立规模达20亿元的体育产业基金慧动域资本,贵人鸟开始通过资本的力量寻找体育行业的竞购标的。

天眼查数据显示显示,截至目前,慧动域和对外投资了超40个项目,涵盖足球、篮球、跑步、健身、户外等热点运动项目,以及电竞、体彩等互联网+项目等项目。不过从最终的结果来看,这些投资项目大多以失败而告知。

2017年,贵人鸟又计划以27亿元收购连锁健身机构康威健身,并再度扩充其体育版图,但后来这项并购计划中途流产。

而在自己原本优势业务的鞋类销售上,贵人鸟还变更了传统的销售模式,即公司将品牌经销授权合作模式转变为直营销售模式。不过,新的销售模式需自主负责销售,由此,导致贵人鸟销售费用大幅增长。财报数据显示,今年前三季度,贵人鸟销售费用高达2.11亿元,同比增长97.78%。

盲目扩张加上经营策略的失误,导致了上市后的贵人鸟出现了业绩连续的下滑态势。据最新数据显示,今年1至9月,贵人鸟归属上市公司股东的净利润为-1.66亿元,同比转亏下滑1134.18%;归属于上市公司股东的扣非净利亏损达2亿元。

在二级市场,这家曾经是市值超400亿的明星股公司,也因为业绩不佳、经营状况频出而出现了频频下跌的态势。截至目前,贵人鸟股价从2015年的最高65.47一路下跌至最低3.38元,四年股价跌幅超94%,市值蒸发390亿元。

国民品牌集体“过冬” 都是盲目扩张惹的祸?

今年,似乎是服饰鞋类等一众国民品牌连续爆出糟糕的消息:比如被称为“中国真皮鞋王”的港股老牌鞋企贵人鸟宣布破产退市、女鞋“宝马”达芙妮半年亏掉4亿港币、中国版ZARA突然爆仓引发危机……

国民品牌企业集体“入冬”,似乎也传递着行业景气度仍未见好的信号。能否挨过寒冬期,积极实现转型、调整方向、解决经营困境成为了核心命题。

1、一代“鞋王”富贵鸟破产退市

8月12日,停牌3年的富贵鸟收到了联交所的最后通知,其股份上市地位将在8月26日正式取消。停牌前,富贵鸟报价3.88港元,总市值为51.89港元。

8月24日,泉州中院一纸公告及民事裁定书,宣告富贵鸟股份有限公司破产。在裁定中,泉州中院驳回了富贵鸟管理人关于“批准重整计划草案”的申请,并终止富贵鸟重整程序。

至此,这家从1991年开始创设的明星鞋企经过28年的经营后,从辉煌走入衰败。据最后公开的财报数据显示,富贵鸟2017年上半年,由盈转亏,净利润亏损了0.13亿元。与此同时,富贵鸟的负债至少达40亿元。

富贵鸟经营每况愈下,让其债券价格一度雪崩,其中14富贵鸟债权仅仅四个交易日,票面价值的产品从每单位103.8元急挫至8.56元,而91.75%的累计跌幅,一举创造出中国资本市场史上最低价公司债产品纪录。一大批公募基金,券商等机构投资者因债券暴跌而踩雷。

10月31日,富贵鸟第三次拍卖结束,其包括应收预付类债权、长期股权投资等破产财产最终以2.34亿成交。此前两次拍卖,富贵鸟还经历了尴尬的流拍。

2、女鞋“宝马”达芙妮巨亏关店4000家

而就在富贵鸟爆出破产退市的消息后,另一家国民品牌、有着女鞋“宝马”称号的达芙妮也传出了利空消息。

据悉,在2015年至2018年连续4年巨亏后,达芙妮今年上半年再度巨亏3.9亿港币。受业绩亏损的影响,达芙妮在港股市场的股价也一路下跌。

数据显示,达芙妮国际从2012年4月股价高位11.172港元(前复权),一路下跌至跌最低0.142港元跌去约99%。11月13日,达芙妮股价继续低开低走,盘中跌幅达4.03%。

为了扭转局面,达芙妮曾考虑过入局电商,在2010年,达芙妮斥资3000万元投资B2C平台“耀点100”,正式入局电商领域。遗憾的是,由于平台选择错误,达芙妮惨受电商业务拖累。

据悉,收购后不到半年,耀点100就把达芙妮的首轮投资给烧光了。但达芙妮非但没有及时止损,反而还要进一步深陷这个“泥淖”里。在2011年底,达芙妮甚至关闭京东、乐淘、好乐等分销渠道,全力扶持耀点100。但最终还是烧光了达芙妮所有的投资。2012年7月30日,耀点100直接被宣布中断网站运营。

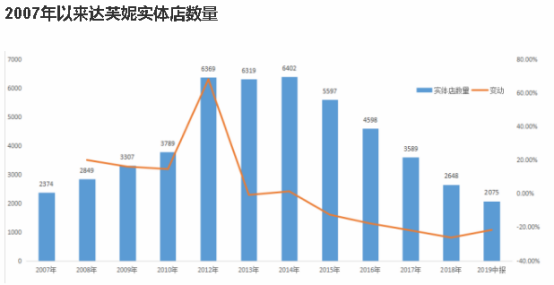

由于经营业绩不佳、资金紧张,达芙妮不断的关店求生,最近几年关闭门店数超过4000家。如今,达芙妮能否扭转局面、转危为安,则仍是未知数。已经有分析认为,达芙妮可能会和百丽一样,选择退市。

3、中国版“ZARA”拉夏贝尔突然爆仓

和达芙妮一样,在女性消费者群体中颇有好评的中国版“ZARA”拉夏贝尔今年也是流年不利。

8月6日晚间,拉夏贝尔披露最新消息显示,其实控人邢加兴持股质押比例接近100%,且已构成违约,这也意味着实控人的质押已经爆仓。据悉,从2017年11月至今年6月,邢加兴先后6次将所持股份质押给海通证券。

同日,拉夏贝尔再度公告称,公司实际控制人之一致行动人上海合夏投资有限公司8月6日将其持有的600万股A股股份办理了补充质押。此前,上海合夏已先后3次将所持公司股票质押至中信证券。

实控人及一致行动人先后高比例质押,其中一位还出现了质押爆仓的状况,其背后则凸显了拉夏贝尔并不乐观的业绩表现。

最新财报显示,拉夏贝尔前三季度营业总收入为57.57亿元,比上年同期减少7.2%;归属于上市公司股东的净利润为-8.25亿元,比上年同期减少444.7%;归属于上市公司股东的扣除非经常性损益的净利润为-9.13亿元,同比下滑645.2%。这也被视为拉夏贝尔史上最差的一份财报。

为了转变经营困境,拉夏贝尔不得不收缩战略。据半年报显示,截至2019年6月底,拉夏贝尔境内线下经营网点较2018年底净减少2400余个。以此计算,今年上半年,拉夏贝尔日均关店数量超13家。

和业绩共同遭遇滑铁卢的还有拉夏贝尔的股价。在A股上市不到2年,2017年10月其股价一度创下31.42元的历史高点,即使到2018年上半年也还保持在20元上方,而目前其最新股价仅4.15元,一年时间跌幅超80%。

从这些国民品牌的过往情况看,从辉煌走向没落、门店数大幅关闭、业绩遭遇滑铁卢,这些表现背后却有着更深层次的规律,那就是这些企业都曾经历了一轮高速的扩张。

在资金宽裕阶段,企业都喜欢加杠杆扩张其事业版图,甚至不惜跨界投资,但在市场萎缩后,这些企业都无一例外都尝到了过度扩张的苦果。

以达芙妮为例,在占领一线市场后,公司迅速想进攻二三线市场,,达芙妮不得不用采用低价促销的手段来吸引消费者。然而,这样导致的后果就是,达芙妮既要冒亏损的风险,也要冒品牌形象可能会崩坏的风险。

而拉夏贝尔面对庞大的市场,想出的策略是急速扩张抢占地盘。2011年之前,拉夏贝尔仅有3个女装品牌,门店数量为1841个;2012年,邢加兴提出“多品牌、直营为主”的发展战略。2015年以后,拉夏贝尔更是开启了不断“买买买”的并购模式,当年在国内新增1006家零售网点,是ZARA、H&M等国际快时尚品牌新增门店数量的十几倍。

但由于服装和鞋类行业开始由热转冷、加上电商的冲击,这些企业最后不得不承受此前战略大扩张的代价,最终导致一切失控、经营转向危局。

有分析人士指出,如果服饰鞋类等企业过度扩张,挤压库存过多,则意味着企业将很难赚钱。而无论是拉夏贝尔、达芙妮还是贵人鸟、富贵鸟,都曾感受到这样费用飙升、库存积压的痛苦。

东方证券研究显示,大部分服饰企业的库存天数都在150天以上,极少数有企业能够把库存天数控制在100天以内。库存是企业的生死战,这是效率与成本长久博弈。

业内认为,目前一大批曾经火遍全网的国民品牌的寒冬短期仍将持续,寻求战略转型升级、放弃重资产思维,成为扭转困局的关键。整个服装行业将迎来整体的洗牌,一些品牌会被淘汰,一些品牌会找到自己的发展道路。