丘钛科技:机构大调目标价引市场关注,盘中涨逾8%

时间:2019-11-12 21:31:49 热度:37.1℃ 作者:网络

近期,“华为概念股”丘钛科技(01478.HK)股价呈现连续攀升之势,今日更是盘中大涨逾8%,创下6个月股价新高。截至收盘,股价报收涨7.82%,较之5月27日公司阶段性低位5.31元/股,当前股价已现翻倍。

(图片来源:Wind)

消息面上,日前丘钛科技(01478.HK)披露2019年10月主营产品销售数量,中泰国际研报称其10月出货量符预期,上调目标价至12.60港元,重申增持评级,东英金融对其上调目标价至15.40港元,持增持评级,今日引发市场关注。

资料显示,公司是一家中国领先的摄像头模块及指纹识别模块制造商,专注于中国品牌智能手机及平板计算机制造商中高端摄像头模块和指纹识别模块市场,故具体经营数据分这两部分来看。

摄像头模块业务方面,2019年1-10月,摄像头模组出货量为3.3亿件,同比增长57.8%,高于全年50%增速指引;10月当月摄像头模组出货量为3926.3万件,同比增长45.3%,环比增长3.1%,其中仍以1000万像素及以上品类增速最为迅速,出货量为2423.6万件,同比增长84.8%,环比下降1.6%。

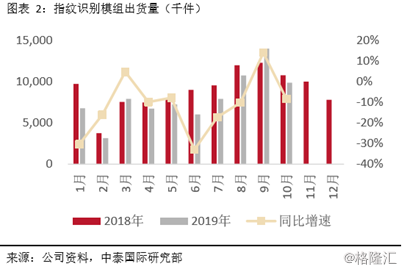

指纹识别模块业务方面,2019年1-10月,指纹识别模组出货量为8018.9万件,同比下降10.7%,同比跌幅缩窄;10月当月指纹识别模组出货量为984.6万件,同比减少8.5%,环比减少29.5%,其中,屏下指纹识别模组占比居高,达49.7%,出货量为418.9万件,同比增长101.3%,环比下降38.6%。

对比单月数据,7月以来出货量明显上升,上文已提及公司是中高端摄像头模块和指纹识别模块制造商,且至2019年上半年,公司前五大客户分别为vivo、华为、Oppo、小米、华勤,故三季度出货量提振或因智能手机行业出货量回温。

据全球科技行业权威调研机构Canalys最新数据,由于市场因素推动需求增长,2019年第三季度全球智能手机出货量同比增长1%,两年来首次实现增长。华为一改二季度疲软势态,以6680万台居于第二,年增长29%,小米和Oppo排名分别位列全球前四、第五位,分别出货了3250万台和3200万台。

国内市场方面,据国金证券研究创新数据中心的监测数据,多款旗舰机型发布后,10月国内共新增设备数3056万台,环比上升9%。新增设备分布前五分别为华为、苹果、vivo、Oppo、小米,前五大手机厂商合计增量市场份额已超过98%,其他品牌增量份额目前仅余1.2%。

其中,华为销量环比上升显著,增量份额提升至36%,继续保持领先;OPPO和小米销量增长平平,增量份额小幅下滑;vivo增量环比下滑,市场份额有所下跌,但从整体增量上看,主要厂商市场增速可观。

此外,券商还指出5G于近日提前商用,或有望进一步加速智能手机行业出货量回暖,预期明年全球智能手机出货量可录得低单位数增长。截至10月底,5G手机的累计新增设备数已超过70万台,其中vivo的iQOO Pro销量最高,接近24万台,小米9Pro次之,销量为18万台。而随着5G网络覆盖增强、服务质量提升,消费者转5G套餐的意愿将会增强,且目前5G套餐价格给未来降费提供了空间,有望利好智能手机终端产业链。

另一方面,摄像头是未来智能手机创新的主要发力点,数量上从单摄到双摄到三摄到华为P30 Pro的四摄,功能上从单一的像素提升发展成大光圈、超广角、潜望式长焦、TOF等特色镜头的引入,是智能手机行业最具投资前景的环节之一。

且当前中国智能手机行业格局稳固,五大品牌存量市场份额持续提升,且拥有强大的资金和品牌实力,新进入者难以获得突破,在丘钛科技前五大客户企稳的情况下,确有望在这一浪潮中获益。

最后,值得注意的是,虽公司当前股价距券商评级目标价还有小部分空间,但公司得市场关注,股价不断攀升已处阶段高位。如全球智能手机出货量增势得以延续,前五大客户出货量再度提升,公司业绩或得继续上行,但毕竟智能手机出货量增长初现增长,尚未完全企稳,投资者们仍要谨防后续出货量不及预期、产品结构改善不及预期、人民币汇率波动等各项投资风险。