原创长安汽车三季报解析:亏损大幅收窄,至暗时期已过?

时间:2019-11-11 08:50:21 热度:37.1℃ 作者:网络

自从长安汽车这条“大船”掉队之后,名气远不如前,在竞争激烈的中国汽车市场似乎显得“力不从心”。但俗话说“浪子回头金不换”, 觉醒之后的长安汽车能否夺回昔日的地位?

10月30日,长安汽车发布2019年第三季度业绩报告。报告显示,今年第三季度,长安汽车营收为152.4亿元,同比增长7.25%,归属上市公司股东的净利润为-4.2亿元,同比增加5.61%。当日,长安汽车股价下挫2.86%,报收7.14元。

然而,截至11月8日午间,长安汽车股价达到8.05元,上涨6.20%;7个交易日,该公司股价累计已上涨12.74%。

在销量方面,长安汽车第三季度销量为40万辆,前三季度销量为122.59万辆,同比下降23.6%。

2019年只剩下最后一个季度,长安汽车246万辆销量目标估计很难实现,销量困境,令长安汽车连续第五个季度出现亏损,但是亏损却大幅收窄,与此同时,10月份长安汽车销量达到16.4万辆,同比几乎持平。

那么,2019年前三季度,长安汽车经营情况到底如何?相比半年业绩,它的盈利点在哪儿?费用都花在了什么地方?目前财务状况健康吗?未来前景如何?……下面汽车K线将通过《10问》栏目,用财报数据和行业分析进行解析。

1问:长安汽车三季度业绩表现如何?

长安自主产品结构优化,盈利状况改善。

根据长安汽车业绩报告,2019年1-9月累计营收为451.15亿元,同比下降9.5%,其中归属上市公司股东的净利润为-26.6亿元,与去年同期相比暴跌328.83%;归属于上市公司股东的扣除非经常性损益的净利润为-35.33亿元,同比大幅减少22328.47%。

计入当期损益的政府补助约7亿元;每股收益为-0.55元,较去年同期锐减329.17% 。

在产销量方面,该公司9月份产量合计16.3万辆,同比下降15.33%;销量合计15.98万辆,同比下降8%。今年1-9月,长安汽车累计产量123.28万辆,同比下降21.06%;累计销量122.59万辆,同比去年下降23.6%。

从销量构成来看,一方面长安自主品牌作为销量担当,尽管9月份表现“回暖”,但1-9月份整体销量同比下滑19.2%,没能守住“防线”,凸显出其仍面对较大挑战。

另一方面,合资公司长安福特和长安马自达均有回暖的迹象,但9月销量的回暖,仍未使长安福特和长安马自达销量恢复正增长,长安汽车的“阵痛”还在继续。

前三季度,长安福特总销量为12.8万辆,同比去年30.8万辆出现较大幅度下滑;长安马自达产销分别为9.49万和9.58万辆,分别同比下滑25.38%和25.41%。

数据来源:长安汽车产销快报

数据来源:长安汽车产销快报

值得一提的是,就在燃油车板块销量表现低迷的同时,长安汽车新能源板块也陷入泥潭。

9月份其新能源汽车销量仅965辆,同比减少87.2%,环比下跌33.4%,1-9月累计销量仅2.9万辆。相比之下,比亚迪新能源汽车累计销量为19.26万辆,而同为“后来者”的吉利新能源车型同期累计销量为7.87万辆。

2问:长安汽车经营质量和财务状况怎么样?

毛利率连续5年下滑,盈利能力下降,但现金流上涨。

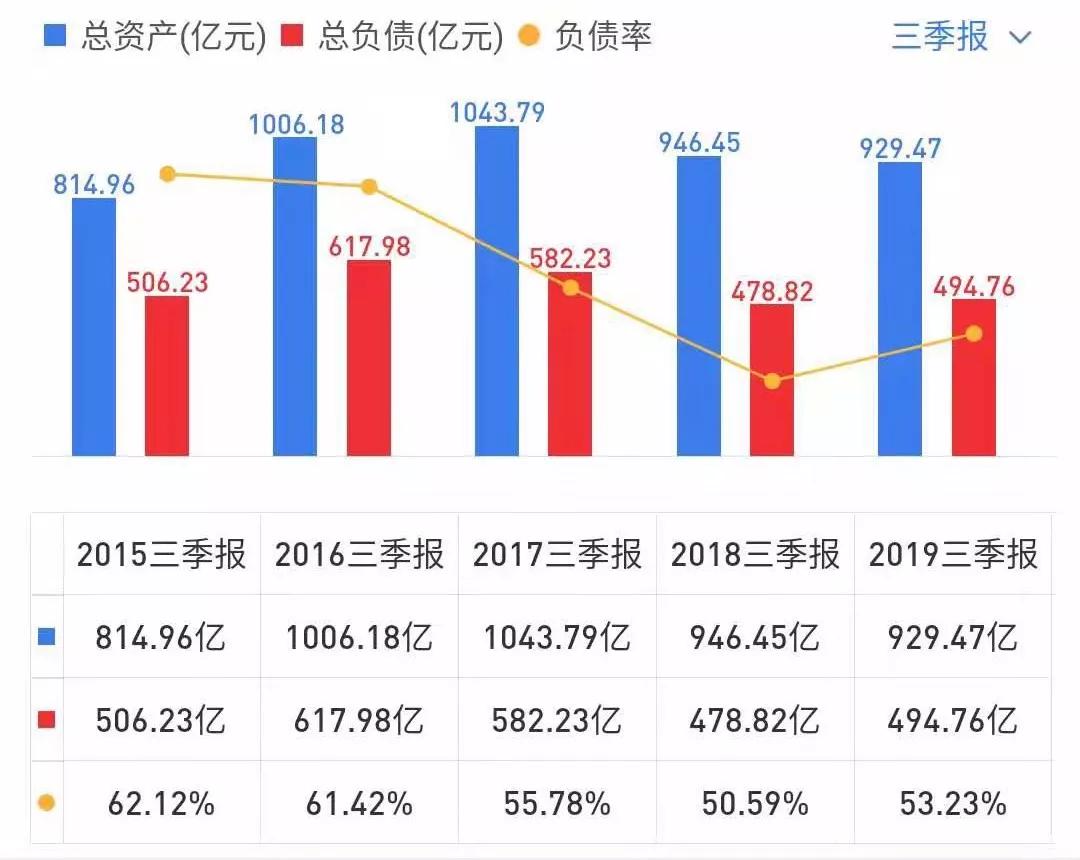

三季报显示,截至今年9月30日,长安汽车总资产为929.47亿元,同比下滑0.58%;总负债494.76亿元,同比减少3.32%;资产负债率为53.23%,同比去年50.59%增加2.64个百分点,负债情况保持在合理健康范围内(对企业来说,一般资产负债率的适宜水平是40%~60%)。

从主要指标来看,三季度长安汽车毛利率为11.79%,去年同期则为15.22%,同比减少22.53%,不过从环比来看,第三季度毛利率是回升趋势。

截至9月30日,长安汽车净资产收益率(ROE)为-5.93%,较去年同期的2.46%同比减少341.06%,表明投资带来的收益同比大幅下降。

经营活动产生的现金流量净额为37.58亿元,较去年同期9.24亿元大幅增长306.76%。长安汽车表示,主要系投资活动产生的现金净额流出减少和经营活动产生的现金流量净额大幅增加所致(主要系购买商品、接受劳务支付的现金下降幅度大于销售商品、提供劳务收到的现金)。

长安汽车指出,年初至本报告期内,投资收益大幅减少,主要系对联营企业和合营企业的投资收益减少所致;归属于母公司所有者的净利润大幅减少,主要系公司销量下滑所致。

3问:长安汽车钱花哪儿去了?

管理费用下降,研发费用上涨。

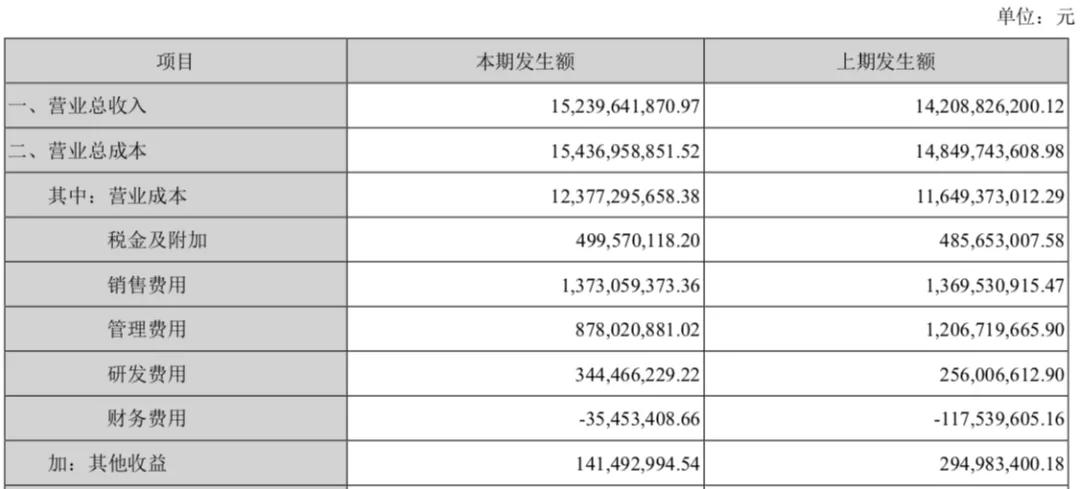

在长安汽车第三季度财务数据中,第三季度营业总成本高达154.36亿元,较上年同期增长4%。其中,除主营业务成本占据最大比重外,其研发费用和销售费用较上年同期均有明显提升。

财务数据显示,长安汽车第三季度管理费用为8.78亿元,上年同期为12.06亿元,同比下降27.19%。管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

汽车K线认为,管理费用降低意味着公司内部的管理流程、管理人员配置等方面均有收缩。另外,管理费用降低一定程度上意味着管理效率提升。

第三季度研发费用投入为3.44亿元,占总营收的2.3%,与上年同期相比增长接近1亿元。2019年前三季度研发投入累计16.47亿元,占1-9月累计营业收入3.6%;第三季度销售费用投入为13.73亿元,占营业总收入的9%。

汽车K线认为,长远来看,研发费用增长对上市车企无疑是利好。据悉长安汽车在自动驾驶、智能网联、蓝鲸动力平台等方面均有投入。

4问:长安汽车利润来源有哪些?

长安汽车利润来源单一,主要是整车销售收入。

据今年上半年财报显示,长安汽车整车销售收入达290.4亿元,占长安汽车营业收入比例为100%。

今年三季度,长安汽车营业收入为451.51亿元,较2018年三季度498.52亿元同比下降9.5;营业利润为-25.16亿元,同比下降312.99%,营业收入及营业利润已连续5个季度下滑。

不过,长安自主板块单季增长,为其带来收益上的回报。

从长安汽车公布销量来看,2019年第三季度长安自主品牌销售18.8万辆,同比增长0.4%,环比上涨17.8%;自主板块收入同比增加7.3%,环比上升9.9%。

数据来源:长安汽车产销快报

数据来源:长安汽车产销快报

具体来看,CS75系列依旧是长安品牌主力军,新车CS75 PLUS上市之后取得了较好的市场表现,预售期订单量即突破1.17万辆,9月CS75销量达到2.02万辆,环比增长67.2%;其次是CS35系列和CS55系列,销量分别为1.04万辆和0.86万辆,同时逸动系列也达到月销1万辆。

如前文所提,长安汽车第三季度毛利率为18.8%,同比增长0.8%,环比上涨6.9%。据相关人士透露,长安汽车自主版块三季度净利1亿元。这说明,长安自主品牌已逐渐被消费者接受,从而体现在销量与收入层面的增长。

此外,长安汽车在今年6月接连收获多笔政府补贴,成为其利润收入的重要来源。

6月28日重庆财政局拨付长安汽车总计3.5亿元的企业补贴;其在合肥的子公司也收到了合肥高新技术产业开发区拨付的用于新车型研发的3亿元补贴;6月25日,其南京子公司获得5000万元补贴。这些补贴在确认相关成本费用的期间计入当期损益,或降低其亏损程度。

尽管作为国内六大汽车集团之一,长安汽车对于财政补贴有较高依赖,特别是在“利润奶牛”长安福特在中国市场销量下滑之后,体现得更加明显。

2018年,长安汽车净利润为6.81亿元,而扣除非经常性损益之后的净亏损高达31.65亿元,当年长安汽车获得政府补助28.73亿元,是利润的主要来源。也可以说,政府补助较大程度上决定着长安汽车的盈利情况。

5问:长安汽车业绩“拖油瓶”是谁?

长安汽车表示,其业绩下滑主要受销量下滑影响。根据长安汽车发布的销量报告,不管自主品牌还是合资企业,均处于水深火热之中。

合资板块,长安福特与长安马自达第三季度销量分别同比下滑33.6%和9.3%。

众所周知,长安福特一直被业内称为长安汽车的"利润奶牛"。财报数据显示,2016年和2017年,长安福特对长安汽车整体利润贡献均在90%以上。

数据来源:长安汽车产销快报

数据来源:长安汽车产销快报

2018年,长安福特全年销量同比下滑近55%,亏损约8亿元。这也直接导致当年长安汽车归属上市公司股东净利润仅为6.81亿元,同比下滑幅度高达90.46%。今年上半年长安福特仍然亏损7.77亿元。

进入2019年,长安马自达依然没能止住颓势,销量一直处于下行通道。长安汽车产销快报数据显示,前三季度,长安马自达产销分别为9.49万和9.58万辆,分别同比下滑25.38%和25.41%。

数据来源:长安汽车产销快报

数据来源:长安汽车产销快报

虽然,长安汽车半年业绩报告显示,长安马自达上半年盈利8.73亿元,但相比去年同期12.71亿元,大幅下滑31.31%。显然,长安马自达的盈利对于长安汽车的严重亏损而言只是杯水车薪。

马自达在中国销量连续下滑的原因,离不开产品线薄弱,营销乏力。除今年7月,长安马自达已经15个月出现销量下滑态势。而在9月份,CX-5深陷“熄火门”,长安马自达宣布召回7万多辆CX-5,更让长安马自达雪上加霜。

10月,长安马自达销量仅为1.26万辆,同比减少16.5%,行驶依然严峻。看来其新产品并未对其销量有刺激作用。

6问:长安汽车市场地位如何?有何潜在风险?

“大船”开始减重运动,躲避暗礁。

长安汽车作为业内产品线布局最丰富的车企之一,产品覆盖轿车、SUV、MPV领域。长安汽车前几年迅速增长正是获益于较完整的产品线,尤其是SUV车型。如今全线下滑,最直接的原因在于品牌营销和产品力下降。

不过近两年,长安汽车进行了一系列战略调整,自主板块先后发布“香格里拉”新能源战略和“北斗天枢”智能化战略,但从前三季度销量来看,长安汽车已与吉利、长城拉开一段距离。

因此,长安汽车决定开启“瘦身运动”,并且未来战略布局上将进一步聚焦,加大自主板块投入。一方面,自主板块“优化产品结构”,盈利状况有所改善。目前,长安汽车自主板块包括作为长安主品牌的长安乘用车;包含欧尚、科尚等品牌的长安商用车;长安轻型车;以及长安新能源。

另一方面,在合资板块方面则选择两条路走,其一,福特汽车痛定思痛,决心与长安汽车共同努力重振中国市场,福特汽车计划通过启用本土高管、加速产品研发投放、林肯车型国产等措施来挽救品牌销量;其二,对于长安标致雪铁龙,则选择挂牌出售股权。

值得一提的是,长安新能源业务只能说“起了大早赶了晚集”。众所周知,长安汽车从2001年已经开始新能源技术研究,现已形成系统设计、整车集成、部件开发等核心能力,建成了覆盖新能源6大领域的15个试验室,累计申报专利580多项。

2017年10月19日,长安汽车宣布正式启动“香格里拉”计划。长安方面宣布到2020年,长安汽车将建成三大新能源专用平台,到2025年将全面停售传统燃油车,实现全谱系产品的电气化,并向整个新能源汽车领域投资1000亿元。

作为转型新能源最早的企业之一,2017年长安新能源销量曾达到6.12万辆。如今,今年9月份其新能源汽车销量仅965辆,同比减少87.2%,环比下跌33.4%,1-9月累计销量仅2.9万辆。相比之下,比亚迪新能源汽车累计销量为19.26万辆,而同为“后来者”的吉利新能源车型同期累计销量为7.87万辆。

如今新能源汽车百花齐放,元老级别的长安新能源却渐渐掉队。

7问:长安汽车及其子公司舆情情况?

PSA将与长安汽车“分手”

10月31日,根据近日重庆联合产权交易官方网站信息显示,长安汽车(SZ:000625)挂牌出售长安标致雪铁龙汽车有限公司(长安PSA)50%股权,不过,PSA表示,仍将继续在中国生产和销售DS品牌汽车。

据重庆联合产权交易所文件显示,长安汽车希望出售与标致雪铁龙合资企业的一半股权,并称其在过去6年中亏损了近7亿美元,项目预披露起始日期为2019年10月28日至2019年11月22日。

汽车K线认为,随着车市寒冬持续,竞争压力的加大,中国汽车行业的淘汰赛已经打响,率先退场的正是那些相对落后的合资车企和边缘品牌。

长安铃木就是“前车之鉴”,去年8月份,长安汽车宣布因长期处于销售低迷状态与日本铃木汽车解除合资关系,至此铃木在中国不再拥有汽车生产基地。

如今长安PSA又将上演同一幕,当然对于长安汽车来说“瘦身运动”减轻负担,无疑是利好。

8问:长安汽车业绩规划&企业战略有无新动作?

2019年上半年,汽车市场持续承压,产业政策巨变、行业竞争剧烈,负增长、价格战、新四化、新的竞合关系等交织叠加,行业已进入更加残酷的淘汰赛。

在长安汽车董事长张宝林看来,居安思危、居危思变才是长安汽车的持续发展之道。“在报表不太好看的情况下,我们还是会沿着上半年有效措施继续做下去。只要经济基本面不发生大变化,今年制定的盈利目标就不会变。”张宝林表示。

根据长安汽车设定的宏伟目标,到2020年销量达到400万辆,市占率12.7%,自主品牌销量246万辆,国内第一,新能源车销量35万辆、排名行业第一梯队。

可是显然,长安汽车雄伟的目标,首先应该对市场有清醒的认知。目前长安汽车前三季度总销量只完成全年246万辆销量目标49.83%,按照目前市场趋势看,长安需要更为理性务实,在营销体系、品牌树立和产品策略上进行调整,总结业绩下滑根本原因,尤其是轿车战略和新能源战略为何失利。

企业战略方面,长安以“第三次创新创业计划”为引领,新能源与智能化双领域持续深度布局。2015年,长安汽车制定了面向2025智能汽车技术发展规划,即智能化“654”战略;2018年,又发布了“北斗天枢”智能化战略,进一步明确长安汽车目标。根据规划,其将在2020年实现L3级车型量产,2020年后不再生产非联网新车;而高度自动化的车辆预计在2025年进行量产。

近期再次通过公开挂牌增资重庆长安新能源子公司的形式加速该计划的进一步落地。

今年8月,长安汽车在2019智博会上发布北斗天枢战略阶段成果,梧桐Tinnove 系统实现了微信全语音操作,长安智能化领域发展不断提速。

新能源方面,长安汽车将持续深化“香格里拉计划”。

9问:券商机构如何看待长安汽车?

长安汽车三季度业绩回弹之后,各大证券投行机构纷纷迅速做出反应,整体来看,券商机构对于长安汽车持乐观态度。

主要是长安自主盈利能力大幅改善,CS75 PLUS 热销拉动销量同比正增长,三季度毛利率18.8%,环比增加6.9 个百分点,盈利能力大幅改善。此外,长安福特加速计划持续推进,林肯首款国产SUV 年内投产上市后有望拉动长安福特销量增长。

东方证券、华创证券、西南证券、中泰证券、华西证券等分别给予了该股“买入”或“增持”评级。

10问:长安汽车未来预期如何?

努力摆脱过度依赖合资车企;痛定思痛,自主板块“回血”。

笔者认为,长安汽车有结构性弱点,与一汽和东风相比,长安弱点在于其合资公司结构比较单一,过度依赖于美系车长安福特,而旗下仅有长安马自达这个比较弱势的日系合资车企,另外长安PSA则从合资开始一直都是长安汽车的亏损大头。

此外,摆在长安面前有两个困惑:其一是对未来的不确定,全球车企都在转型,但谁也不知道未来的方向。第二,囿于资源的有限性长安不能像其他大集团一样大手笔出击。

不过,长安汽车确立了关键方向,其一是产品精品化,其二是两个双路线,自主和合资并重,新能源和燃油车并重。

此外,合资股比限制取消大限越来越近,作为长期受益于福特、马自达的长安汽车,或许将受到新的冲击。

不过,长安汽车在中国品牌当中,具备较强研发实力,除“五国九地”研发布局,以及新能源与智能化双轮驱动,将为长安汽车蓄力,并迎来发展拐点。

不仅如此,长安汽车与福特汽车已开启加速计划。林肯品牌实现国产后将优化长安福特整体产品结构。据了解,首款国产林肯SUV将于2019年底上市,2020年下半年将继续推出两款国产新车,据测算,国产林肯2020年预计为长安福特贡献6-8万辆销量增量。

写在最后:俗话说“浪子回头金不换”, 觉醒之后的长安汽车能否夺回昔日的地位,任重而道远。

文字为汽车K线原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。