衰退风险已散?美股再创新高,未来一周将是考验牛市成色的关键时刻

时间:2019-11-10 16:04:12 热度:37.1℃ 作者:网络

在多重利好的推动下,上周美国股市时隔近四个月再次突破历史高位。

接下来的一周,美国总统特朗普和美联储主席鲍威尔将先后发表重要讲话,同时一系列关键数据也将出炉,这些也许会让波动率回到年内低位的股指不再平静。

荷兰国际集团ING首席经济学家奈特利(James Knightley)在接受第一财经记者采访时表示,随着宏观经济形势出现变化,鲍威尔的讲话显得非常关键,美联储是否会对未来经济预期更为乐观并在货币政策上进一步趋向“鹰派”等都是看点。

衰退担忧缓解提振市场

近期美股市场向上突破得到了财报季整体向好、经济数据企稳等因素的支持,而贸易形势的改善对美国及全球经济前景的乐观预期则成为了最关键因素。

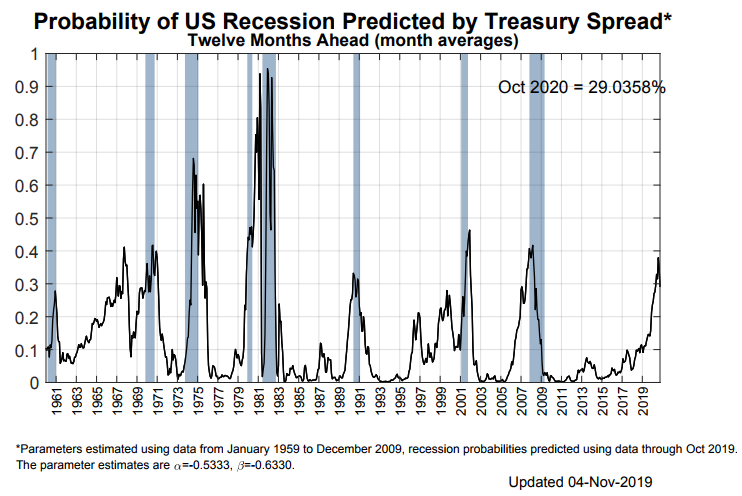

美债收益率曲线的变化暗示着美国经济似乎离衰退越来越远,与利率关联密切的2年期美债收益率周涨12.2个基点至1.674%,10年期美债收益率涨23.1个基点至1.942%,两者利差本周最高触及26.22个基点,创今年1月以来新高。

纽约联储结合美债曲线变化建立的模型显示,美国经济在未来12个月内陷入衰退的概率减少至29%,较上月创下的10年高位36%有所回落。

BMO资深利率策略师希尔(Jon Hill)表示,此前收益率曲线倒挂所反映出外界对于衰退的担忧过大了,经济前景其实并不悲观。

特朗普12日将在纽约经济俱乐部发表讲话,外界密切关注他有关贸易和经济形势的最新表态。

2016年9月,时任共和党总统候选人的特朗普在纽约经济俱乐部公布了包括减税、废除金融监管和改革贸易政策的经济计划,称将在未来10年里创造2500万个工作岗位,使美国年均经济增速至少维持在3.5%。3年多后的今天,尽管美国失业率处于近50年以来的低点,但三季度美国GDP增速已经回落到1.9%,新增非农就业人口数据也正逐步下降。

对于特朗普而言,维持经济持续健康增长至关重要。历史数据表明,自上世纪30年代以来,如果美国经济在大选前24个月内没有陷入衰退,时任总统11次均成功获得连任。相反,在大选前24个月美国经济陷入衰退的情况发生过7次,仅有两位时任总统连任。

德意志银行首席经济学家斯洛克(Torsten Slok)表示,距离2020年大选不到一年,特朗普最重要的工作是保障经济,缓和与各方的贸易摩擦将是最有效的办法之一。

货币政策也是影响市场走势的关键因素,美股能从去年四季度恐慌跳水中恢复,与美联储放弃渐进式加息立场有直接关系。随着上月美联储宣布连续第三次降息并释放暂停信号后,未来的政策走向受到广泛关注。

下周,美联储主席鲍威尔将连续两天亮相国会听证,就经济前景发表讲话。从近期美联储官员的讲话看,整体基调正趋于一致,认为目前的货币政策处于合适水平,应耐心观察近期降息的效果。目前机构普遍预期鲍威尔的讲话与一周前议息会议相比不会有多大不同,即强调美国经济现状良好,未来政策将取决于数据等。

衍生品市场对于美联储近期降息的预期明显降温,CME利率观察工具FedWatch显示,美联储12月降息的概率仅4.4%,下一个完整25个基点降息的报价时间在2021年。隔夜掉期利率则显示,美联储降息的时间窗口已经被推迟到了2020年12月。

美经济软着陆预期升温?

近期数据的表现令机构对美国经济软着陆的预期有所升温。

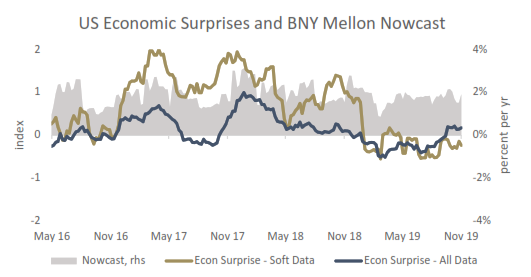

纽约梅隆银行北美外汇及宏观策略师威利斯(John Velis)指出,汇总经济数据和预期变化走向的彭博惊喜指数显示,经济企稳的现象逐步出现。他预计四季度美国GDP增速有望与三季度持平,从而结束此前连续四个季度环比增速下滑。

对于美国复苏前景,奈特利依然态度谨慎,他认为美国经济可以避免衰退,但放缓的局势并未改变,美国制造业依然面临挑战,疲弱的全球增长打压了需求,近期美元走强等不利因素加剧了美国制造商面临的问题,ISM制造业指数已连续三个月处于50以下的收缩区间。如今这种趋势正在蔓延,非制造业和服务业有所疲态,目前尚没有看到显著的经济复苏信号。

下周美国将公布包括10月零售销售月率和CPI等在内的重磅数据。上月美国零售销售数据意外环比回落,显示出全球宏观形势的变化对家庭支出选择产生了影响,随着假日季的来临,消费者是否做好了购物准备值得关注。上月纽约联储中期通胀预期降至了纪录低点,如果CPI数据不佳可能将影响FOMC对经济前景的评估。

牛津经济研究所经济学家施瓦茨(Ben Schwartz)向第一财经记者表示,近期美国消费者的力量支撑了经济增长,但随着创造就业和收入增长的放缓,消费预期正在受到影响,美联储9月信贷环比增速放缓值得关注。他认为美国经济复苏离不开实体经济的好转,特别是企业信心回升和资本开支复苏,这些只有在贸易形势不确定性完全打消后才可能出现。

随着近期美国股市震荡走高,衡量市场波动率的CBOE“恐慌指数”VIX上周五收报12.05,与7月末创下的年内低点相符。从近两年的历史数据看,股指波动性正在接近临界点。目前三大股指处于周线级别的上升通道中,也许短期内将在加速突破或者高位震荡的方向上作出选择。

责编:盛媛

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。