原创A股鼠年首份IPO:斯达半导主板上市,2019年扣非后利润预超1.1亿元

时间:2020-02-05 13:33:45 热度:37.1℃ 作者:网络

斯达半导(603290.SH)于2月4日在上交所主板上市,上市首日44%涨停。

公司主营业务是以IGBT为主的功率半导体芯片、模块的设计研发和生产,并以IGBT模块形式对外实现销售。

公告显示,公司预计2019年的营业收入为7.4亿元至7.8亿元,同比增长9.57%至15.49%;预计扣非后归母净利润为1.1亿元至1.2亿元,同比增长24.02%至35.29%。

值得注意的是,公司营收及利润增速较以往年度有所下滑,查阅相关资料,这或许受下游新能源汽车市场影响。

IPO募资总额超5亿

根据上市公告书,公司IPO发行4000万股,发行价格为12.74元/股,募集资金总额为50,960万元。扣除相关费用后,募资净额45,949.33万元。

募集资金将主要投资于新能源汽车用IGBT模块扩产项目、技术研发中心扩建项目及补充流动资金,拟投入募集资金分别为15,949.33万元、1亿元及2亿元。

加上IPM模块项目(年产700万个)公司4个募投项目投资总额预计为8.2亿元,若IPO实际募资不能满足拟投资项目所需金额,则通过自有资金或通过申请银行贷款等方式自筹资金弥补资金缺口。

2019年扣非后利润预增24.02%至35.29%

斯达半导主要产品为IGBT模块,占公司营业收入比例的95%以上,主要面向国内市场,客户群体为工业控制及电源、新能源和变频白色家电等行业。

年度财务数据显示,2016年、2017年及2018年,斯达半导营收分别为3.01亿元、4.38亿元及6.75亿元,归母净利润分别为2146.47万元、5271.96万元及9674.28万元,扣非后归母净利润分别为1143.00万元、5035.17万元及8869.78万元。

2017年及2018年,公司营收增速分别为45.67%及54.2%,归母净利润增速分别为145.61%及83.5%,扣非后归母净利润增速分别为340.52%及76.16%。

公司预计2019年的营业收入为7.4亿元至7.8亿元,同比增长9.57%至15.49%;预计扣非后归母净利润为1.1亿元至1.2亿元,同比增长24.02%至35.29%。

2019年,公司营收及利润保持增长,但营收增速及利润增速较过去几年明显下降。这或与下游新能源汽车市场有关。

受新能源汽车市场影响

招股书显示,公司较早布局新能源汽车行业,是大批量供应汽车级IGBT模块的企业。

公司在招股书中提示新能源汽车市场波动风险。根据中汽协发布的产销数据,2018年,新能源汽车产量及销量分别为127万辆和125.6万辆,同比分别增长59.9%和61.7%。但2019年受新能源汽车补贴退坡因素影响,新能源汽车产销量增速阶段性有所放缓。

公司在新能源汽车领域投入了大量研发经费,且未来包括募集资金投资项目在内,仍将继续加大该领域投入。未来如果受到产业政策变化、配套设施建设和推广速度以及客户认可度等因素影响,导致新能源汽车市场需求出现较大波动,将会对公司的盈利能力造成不利影响。

数据显示,2016-2018年度及2019年上半年,斯达半导研发费用分别为2865.59万元、3841.05万元、4904.47万元及2,324.81万元,研发费用在营收中的占比分别为9.53%、8.77%、7.26%及6.34% 。

存货周转率低于行业:原材料需进口

此外,公司存货周转率水平低于同行业上市公司平均水平。

截至2016-2018年末及2019年6月末,斯达半导存货周转率分别为2.47、3.18、3.67、3.08,可比公司平均值分别为4.74、4.48、4.23及3.46。报告期末,公司存货账面值分别为1.15亿元、1.19亿元、1.44亿元及1.88亿元,呈上升趋势。

招股书显示,公司与各家可比公司在产品类型、生产管理模式等方面均有所不同,由于公司的部分原材料需从境外采购从而采购周期较长,为了更好地满足客户及时供货的需求,公司库存商品中通常会维持一定数量的库存作为储备,因此存货周转率较低。

目前国内外IGBT市场主要由欧洲、日本及美国企业占领。

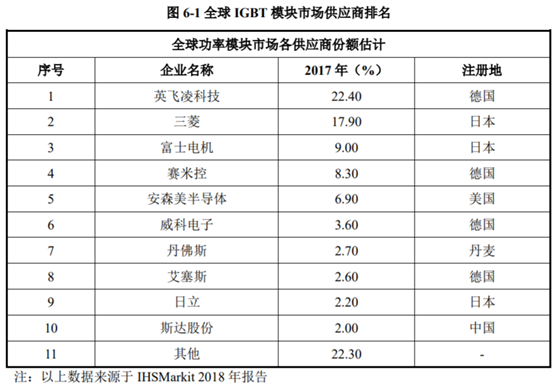

根据公司招股书援引IHSMarkit 2018年报告数据,在2017年度IGBT模块供应商全球市场份额排名中,德国英飞凌科技占据最大的市场份额,约为22.4%;日本的三菱、富士电机分列第二、三位,市场份额分别为17.9%及9%。斯达半导IGBT模块占全球市场份额比率约为2.0%,在中国企业中排名第1位。

国内IGBT市场规模约153亿元

IGBT是一个不小的市场。

根据公司招股书援引中国产业信息网数据,2016年,国内IGBT市场规模达105.4亿元。

集邦咨询《2019中国IGBT产业发展及市场报告》显示,2018年中国IGBT市场规模预计为153亿人民币,同比增长19.91%。新能源、节能环保“十二五”规划等或成为国内IGBT发展的推动力。

尽管IGBT整体市场预计保持增长,但主要由海外企业主导,能否实现“进口替代”是公司发展的关键影响因素。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。