全通教育去年预计减值6.45亿,深交所:合理吗?

时间:2020-02-05 06:22:02 热度:37.1℃ 作者:网络

中新经纬客户端2月4日电 4日,全通教育发布公告称,公司收到深交所创业板公司管理部下发的关注函,针对此前披露的业绩预告中,2019年预计减值金额约6.45亿元。 公司被要求说明其合理性。

来源:全通教育

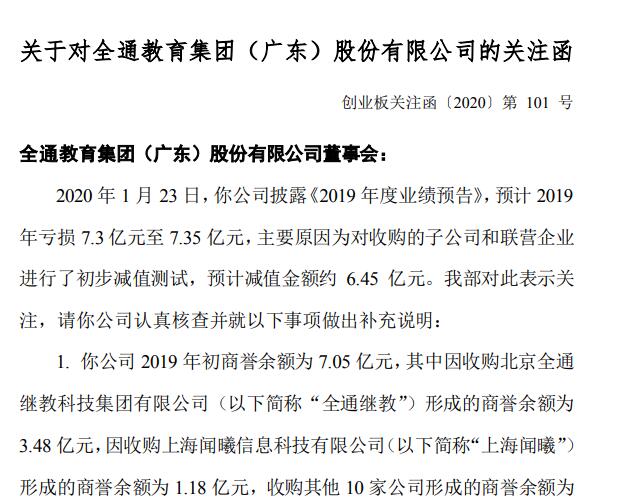

公告称,今年1月23日,全通教育披露《2019年度业绩预告》,预计2019年亏损7.3亿元至7.35亿元,主要原因为对收购的子公司和联营企业进行了初步减值测试,预计减值金额约6.45亿元。

公告显示,全通教育2019年初商誉余额为7.05亿元,其中因收购北京全通继教科技集团有限公司(以下简称“全通继教”)形成的商誉余额为3.48亿元,因收购上海闻曦信息科技有限公司(以下简称“上海闻曦”)形成的商誉余额为1.18亿元,收购其他10家公司形成的商誉余额为2.39亿元。全通教育于2018年对全通继教计提商誉减值6.09亿元,对上海闻曦计提商誉减值2820.83万元。全通继教业绩承诺期为2015年至2017年,上海闻曦无业绩承诺。

创业板公司管理部要求其说明全通继教、上海闻曦及计提商誉减值所涉及的其他公司自收购以来的经营与业绩情况,结合前述公司所处行业的内外部环境变化等,说明其2019年是否存在业绩大幅下滑的情形,如是,要求说明业绩大幅下滑的具体原因及合理性,与行业发展趋势是否一致,以往年度的业绩是否真实、准确,是否存在跨期确认收入情形。

此外,创业板公司管理部还要求结合前述子公司和联营企业的业绩和盈利前景逐家说明商誉或股权出现减值迹象的具体时点,以前期间计提减值准备的充分性,本次商誉或股权减值的测算过程,相关会计估计判断和会计处理是否符合《会计监管风险提示第8号——商誉减值》的规定,是否存在通过计提大额商誉减值准备调节利润的情形。要求会计师核查并发表意见。

针对全通教育于2020年1月22日审议通过《关于聘要求公司2019年审计机构的议案》,决定改聘华兴会计师事务所(特殊普通合伙)担任公司2019年度审计服务机构,独立董事罗军对该议案投出弃权票。创业板公司管理部要求全通教育说明更换年审会计师事务所的原因,原会计师事务所的陈述意见(如有),全通教育独立董事罗军对该议案放弃表决的原因。

官网显示,全通教育成立于2005年,2014年1月,全通教育在深圳证券交易所创业板上市。

全通教育最受关注的还是2019年准备收购“吴晓波频道”母公司杭州巴九灵文化创意股份有限公司(以下“杭州巴九灵”)。2019年3月17日晚间,全通教育发布公告称,公司正筹划以发行股份方式购买杭州巴九灵的96%股权,预计构成重大资产重组。

资料显示,杭州巴九灵成立于2014年7月,注册资本7500万元,法定代表人吴晓波。吴晓波、邵冰冰夫妇为实控人,都各直接持股12.81%。其核心资产包括“吴晓波频道”、“德科地产频道”、“企投家并购”等,主要业务为“泛财经知识传播” “企投家学院”“新匠人学院” “知识付费”等四大板块。

2019年9月27日晚间,全通教育发布公告称,经公司董事会决定,终止收购“吴晓波频道”母公司杭州巴九灵96%股权案。

来源:Wind截图

据Wind数据显示,截至2月4日发稿时,全通教育涨停,报6.59元/股,总市值41.79亿元。(中新经纬APP)