原创2019:VR这一年之ValveIndex/RiftS/ViveCosmos

时间:2020-01-28 14:34:03 热度:37.1℃ 作者:网络

虽然2019年算是VR硬件迭代周期的小年,新品较18年更多,但19年VR市场依然没有带来太大变化。

19年黑马级VR硬件当属Oculus Quest,而如果要选出一个老二的话,那么无疑是Valve Index。

从产品定位来看,Valve Index定位是面向广大VR游戏玩家,虽然价格高达999美元,但这并不影响它有着惊人的市场表现,甚至多次卖断货。

而在19年值得关注的PC VR硬件还有:Oculus Rift S和HTC Vive Cosmos,本文将19年最值得关注的三款消费级VR硬件放在一起汇总。

Index:程序员思维的产品

我认为,Valve Index就是一款典型的程序员思维的产品,包括外观和产品功能等细节。当然,不得不承认Index就是Valve大举进军VR硬件的佐证,这也让它真正和HTC在消费级市场的展开对决。

先说一下Valve Index特点:

1,屏幕120Hz,最高144Hz刷新率可选,和常规90Hz的VR设备相比更高端。“天下武功,唯快不破”,游戏显示器已经普及144Hz的今天,VR让走到144Hz实属不易,而带来的提升也是明显的,但高刷新率也会成为VR。

2,前置USB接口,支持DIY玩法,例如可搭配LED屏幕、风扇,手势识别模块等,扩展更多玩法。当然,Index散热表现确实要差。

3,耳机设计为非接触式,这是首个采用此设计的VR,其特点是非接触即可以保证立体声,同时也可以通过强悍的低音提升沉浸感。

4,如果说上面三点都无关紧要,那么Index的手柄绝对是独一无二的,独特的五指追踪方案为其带来优秀的游戏体验。

虽然说VR游戏中手柄的体验要更好,因为具备握持状态和震动回馈等,但是Oculus已经准备为Quest提供手势识别,并有代替手柄的势头,在不确定的VR交互方面去探索,也代表两家产品定位不同,Index更注重游戏内体验,而Quest更注重操作便携性。

Index就是Valve游戏生态的重要一环,甚至还拿出重磅的《半条命》系列续集,而且只有VR版本(PS:想玩就来买Index啊),真正让Valve从软硬件全面侧重VR,又一大厂搞事情啊。

Rift S:常规更新,无新意

本以为Oculus会在时机成熟后直接推出Rift 2代,但Rift S出现让我们看到了Oculus VR策略的转变:更倾向移动VR。

Rift S自身没有太多亮点,从定位来看算作是Rift的小幅升级版,定位由Outside-In改为Inside-Out,并在屏幕刷新率、IPD等等方面有所取舍,但重要的是保证了399美元的售价。

重要的是,Rift S算作是一款ODM产品,该产品由联想完成硬件设计,头戴方式都改成了联想Mirage Solo模样。

由此看出Oculus对Rift S定位就是继续延续Rift路线,没有大幅升级,但某些方面更好用。放手硬件设计部分,Oculus现在只关心软件和内容部分。

这种策略性的重点转移,导致Rift S在媒体报道和消费者关注度方面大幅滑落。

Vive Cosmos:首款Inside-Out,定位尴尬

早就有传闻说,HTC和Valve要“分道扬镳”,自立门户,并推出Inside-Out硬件,但到最终产品落地时我们发现:HTC信心不足。

宣称Inside-Out机型,但其前置面板可更换为SteamVR追踪方案,由此变身一个Inside-Out和Outside-In双模机型,这样的产品似乎并不是一个消费级产品的终极方案,虽然模式灵活,但面向消费者会显得更混乱。和Oculus重心转移到Quest相比,HTC在Vive Cosmos上的信心和决心似乎并不充足。

除了产品自身定位模糊外,它和现有产品Vive和Vive Pro之间也没有清晰的定位,尤其是价格方面,综合而言让Vive Cosmos显得很尴尬。

同时,Viveport则被看作是HTC自建内容生态的新起点,包括推出无限会员方案,免费送会员等。然而Viveport核心是开放型内容,这点和Steam平台极为类似,并不是Oculus和索尼这种以独占为主内容生态,这也导致它发展有不小的阻力。

Outside-In劣势没有被放大

早在微软推出Windows MR系列产品时,其凭借出色的双目Inside-Out定位方案赢得不少玩家欢迎,甚至很多业内人士预测Insde-Out大有取代Outside-In的趋势。

Inside-Out优势的确存在,但苦于微软Windows MR产品不理想的市场表现(可以说是失败),最终没能让微软与当时的HTC Vive和索尼PS VR三分天下。

这里面原因有很多,包括VR市场整体环境不成熟等。虽然和Inside-Out技术并没有太多关系,但最终导致的结果是,Outside-In相对的劣势并没有被扩大。

其中有两个有意思的例子,一是,Oculus最新PC VR:Rift S由之前Outside-In改为Inside-Out;二是,HTC最新PC VR:Vive Cosmos由此前Outside-In改为Inside-Out。

反过来讲,Inside-Out带给VR的优势当前并不足以改变PC VR生态,因为它并不是拯救低迷的PC VR市场的关键,但这对Quest这类移动VR而言是必需的。

同时Valve Index的激光定位方案依然有不可代替的优势,例如更精准的定位、更大追踪范围,更适合工业、线下场景等,虽然说Index头显部分可圈可点,但是玩家依然高度认可,某种角度来说劣势并没有扩大。

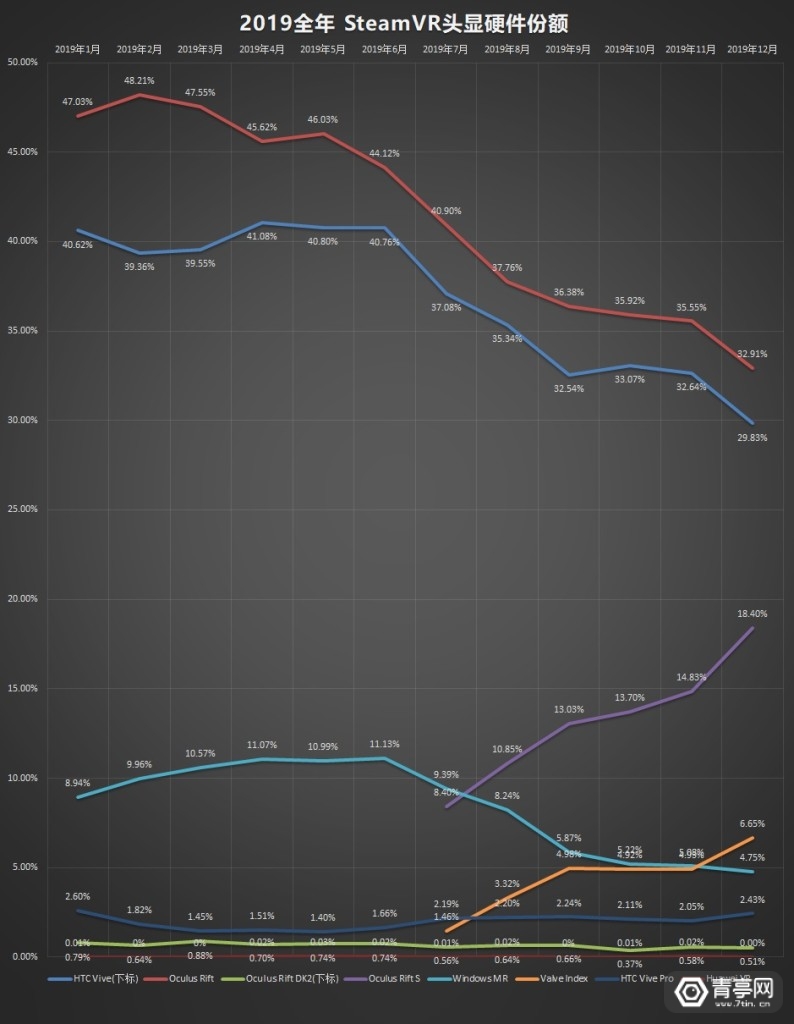

三款设备SteamVR份额对比

根据SteamVR平台在1月初发布的阅读统计数据,占比最高的还是Rift S,其次是Valve Index、最后是Vive Cosmos,当然也不排除Vive Cosmos发售时间最晚的因素。

- ◉Oculus Rift S占比 18.4%

- ◉Valve Index占比 6.65%

- ◉Vive Cosmos暂时没有数据

从上图来看,19年SteamVR平台硬件增幅最快的是Rif S和Valve Index,两者占比超过25%,不仅体现了它们的受欢迎程度,也表明了即便是小幅迭代升级,依然对VR市场起到重要的推动作用。

百万级VR应用诞生

2019年3月,Beat Games宣布,截至2月《Beat Saber》的总销量超过100万。据悉,这是首个公开的销量突破100万的VR应用(付费应用)。

2019年4月,Superhot宣布《Superhot VR》在各个平台总销量超80万份,营收已超越非VR版。12月底,Superhot项目总监Callum Underwood发推表示:仅圣诞一周的时间《Superhot VR》营收就高达200万美元。

2019年12月,Stress Level Zero表示,旗下新上线的主打物理模拟的VR游戏《Boneworks》发布首周,用户量已超10万人,营收达300万美元。

2020年1月,Owlchemy Labs宣布旗下VR游戏《工作模拟器》销量超过100万份,也是继《Beat Saber》之后第二个销量破百万的VR游戏。

2019年的VR应用市场依然以游戏为主,《Beat Saber》继续领衔,同时少了大厂的参与,更多的中小开发团队在内容上不断创新。例如《Boneworks》在物理效果模拟上的体验是前所未有的,《Stormland》这种开放世界的VR游戏同样带来创新玩法,《Espire 1》更是将潜行玩法与VR融合的相对理想。

即便如此,2019年也没有爆发颠覆性的VR应用,更多的是延续《Beat Saber》的模式和玩法,创新依然很少,这也不得不让我更期待《半条命VR》的到来。