原创拉夏贝尔上市2年业绩大变脸:去年巨亏或达21亿,一年关店4469家

时间:2020-01-22 14:56:42 热度:37.1℃ 作者:网络

拉夏贝尔上市两年,即面临“退市风险”。

昨日晚间,拉夏贝尔发布业绩预告,预计公司 2019 年度归属于上市公司股东的净利润亏损16亿元到21亿元。归属于上市公司股东的扣非净利润亏损17亿元到22亿元。

拉夏贝尔主打女装,2017年9月A股上市,成为国内首家“A+H”两地上市的服装企业。仅仅两年多的时间,拉夏贝尔巨亏或达21亿,2019年关店4469家。

这已经是拉夏贝尔连续两年业绩亏损,如果2019 年度经审计后的归属于上市公司股东的净利润为负值,拉夏贝尔将会被实施“退市风险警示”。

连续两年亏损 2019年净利润同比下降608%以上

拉夏贝尔2019年亏损呈现大幅扩大的趋势。

公开资料显示,其2018年净利润亏损约1.6亿元,扣非净利润亏损亏损2.4亿元,每股收益-0.29 元人民币。相比2018年,拉夏贝尔净利润下降幅度高达608%~817%。

搜狐财经统计,2014年-2018年,拉夏贝尔合计盈利 16.4亿元,这意味着仅2019年一年,拉夏贝尔的亏损额相当于其前五年累计净利润之和。

对于业绩预亏的主要原因,拉夏贝尔表示,主要是受公司渠道结构调整、加大往季品销售力度导致毛利减少、财务费用增加、处置投资项目亏损等因素影响。

公开资料显示,1998年5月,福建商人邢加兴创立了“拉夏贝尔”,主攻大众消费市场,并立志要把拉夏贝尓打造成“中国版Zara”。

2014年拉夏贝尔赴港上市,之后又于2017年9月在上交所挂牌,成为国内首家“A+H”两地上市的服装企业。

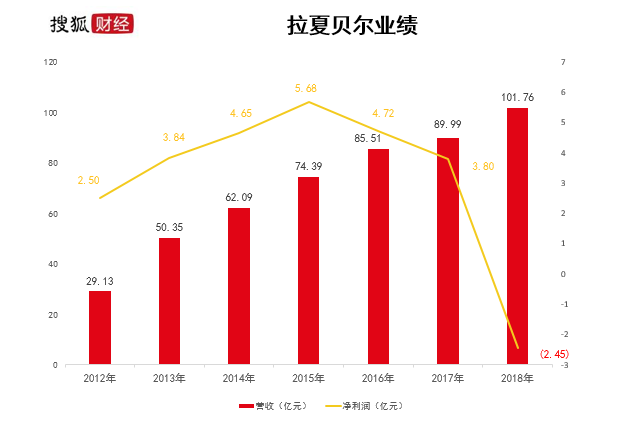

A股上市仅2年,曾经风光无限的拉夏贝尔业绩“大变脸”。搜狐财经统计发现,2017年其营收89.99亿元,净利润达4.99亿元。2018年首次出现亏损1.6亿元,同比下滑132%。2019年亏损扩大至16亿元到21亿元。

搜狐财经注意到,2016年是拉夏贝尔的转折点。

从2016年起,其净利润首次出现下滑。当年净利润为4.72亿元,同比下滑13.54%,之后净利润连续下滑。

2018年之前,拉夏贝尔主要采取直营,门店费用和库存成为压垮拉夏贝尔的两根“稻草”。

拉夏贝尔2017年上市在招股书中透露,IPO所募集来的资金用于零售网络扩展与新零售信息系统建设,未来三年将新增3000个网点,也就是2020年将突破1万家。

根据数据,2014年~2016年,拉夏贝尔门店数量为6887家、7893家、 8907家门店,每年新增门店在1000家以上。

2016年净利润下滑后,拉夏贝尔并没有停止扩张的脚步。2017年其门店数量达到高峰9448家,目标中的一万家仅有一步之遥。

大幅增长的门店数量,使销售费用和行政开支成本与日俱增,同时进一步抬升了库存压力,直接影响净利润水平。

数据显示,2017年其销售费用的租赁费约10.5亿元,存货账面价值23.4亿元,分别相当于当年净利润的2.7倍和6倍以上。

2018年下半年,拉夏贝尔在原有的直营模式基础上,推行联营、加盟等业务模式,直营门店减少179个,为9269家。

2019年,拉夏贝尔主动收缩聚焦,集中资源发展核心女装业务,加快关闭亏损及低效门店,国内经营网点数量降至年末的 4800 余个, 平均每天关掉超过12家店。

实控人股票质押违约 子公司杰克沃克进入破产清算

疯狂扩张带来的后遗症为资产负债的增加。

2019年三季报显示,拉夏贝尔总负债71.61亿元,而2018年同期仅为51.27亿元,负债增幅达39.7%。其中,应付账款多达17.6亿元,去年同期仅11.2亿元。在非流动负债中,仅租赁负债就达14.3亿元,占总负债的20%左右。

拉夏贝尔发布风险提示,公司控股股东、实际控制人邢加兴质押给海通证券的有限售条件股份14160万股因低于最低履约保障比例,2019年8月股票质押发生违约。

拉夏贝尔提到,如不能采取有效化解质押风险的措施,海通证券有权依照约定进行违约处置,可能影响上市公司控制权的稳定。

邢加兴1月21日回复表示,目前正在积极寻求解决方案,包括但不限于与海通证券保持持续沟通,并计划通过补充担保物、追加保证金或提前赎回质押股份等措施解决质押违约问题。

多品牌战略增大了拉夏贝尔的管理难度。此前,拉夏贝尔拥有La Chapelle、Puella等10多个风格差异显著的大众时尚品牌。O.T.R.品牌运营公司杰克沃克的破产成为其中的一个缩影。

拉夏贝尔公告显示,控股子公司杰克沃克(上海)服饰有限公司(以下简称“杰克沃克”)因不能清偿到期债务且资产不足以清偿全部债务,提出破产清算申请。

上海市第三中级人民法院已于1月20日受理申请,杰克沃克将正式进入破产清算程序。

拉夏贝尔2019 年 10 月披露的公告显示,杰克沃克由拉夏贝尔出资1119.40 万元,持股 69.12%。2018年度其营收约为1.7亿元,净利润亏损1.6亿元。

拉夏贝尔表示,杰克沃克主要经营服饰品牌 O.T.R.,目前已不再开展生产经营业务,不存在影响公司的重大风险;对其进行破产清算,不会对公司现有业务经营产生不利影响。

拉夏贝尔股价跌5%以上 服装板块多股大跌

受“退市风险”等影响,1月22日,拉夏贝尔开盘后跌幅超过5%。

截止发稿,A股拉夏贝尔下跌6.5%,报价4.89元/股,较近期高点1月17日收盘价6.62元/股下跌26%。港股拉夏贝尔下跌13.35%,股价为1.15港元/股。

按照A股拉夏贝尔2017年10月31日达到的最高股价30.62元/股计算,拉夏贝尔市值缩水141亿元。

研报显示,就在2019年4月,多家券商发布研报唱多拉夏贝尔,其中国泰君安给予其“增持”评级,并给出了11.55元/股的目标价。

天风证券、长城证券曾在2018年3月和5月建议增持拉夏贝尔,指拉夏贝尔具备高效供应链体系符合快时尚趋势,看好多其品牌+全渠道+全直营战略,天风证券给出了“买入”评级和3-6个月20.8元的目标价。

业绩暴雷后,“扭亏”成为拉夏贝尔目前的主要的目标。

拉夏贝尔表示,2020年及未来较长时间,预计消费者的需求将更加时尚个性多变,实体店客流下滑、低速增长将更加常态化,女装消费市场竞争将更加激烈。

拉夏贝尔在公告中称,目前公司正坚定围绕“创新增长方式、夯实发展基础、提升组织效能”的经营方针,狠抓当期运营改善,提高资产周转速度,提升资金回报水平,全力以赴争取实现 2020 年度扭亏目标。

此外,拉夏贝尔拟将注册地址迁至新疆维吾尔自治区乌鲁木齐市高新区(新市区)。理由为进一步增强与产业链上游的整合协同,借助当地政府在融资渠道和政策落地方面支持,拓宽融资渠道,缓解流动性压力。

同时,为有效盘活公司长期存量资产,为主营业务发展提供资金支持,拉夏贝尔拟出售部分资产,包括但不限于自有物业、股权类资产等。

此外,运动品牌贵人鸟也面临退市风险。

1月21日下午,贵人鸟发布业绩预告:预计 2019 年属于上市公司股东的净利润亏损7.65亿元到9.15亿元,归属于上市公司股东扣非净利润亏损7.1亿元到8.6亿元。

贵人鸟表示,业绩亏损主要系自主贵人鸟品牌的营业利润出现亏损。具体原因包括销售费用、存货减值损失、信用减值损失的增加等。

根据国泰君安2019年11月发布的研报,纺织服装2019Q1-Q3全板块实现收入1980.80 亿元,同比减少6.07%,归母净利润126.21 亿元,同比下滑23.71%。

搜狐财经统计发现,2019年三季度,统计的21家纺织服装上市公司中,12家出现净利润下滑。

1月22日,纺织服装板块大跌,截至发稿,贵人鸟、*ST中绒、ST摩登跌停,红豆股份、金鹰股份、天创时尚等纷纷大跌。(文/李文贤)