原创华东医药跌停,集采模式下的医药股还有救吗?

时间:2020-01-20 07:53:28 热度:37.1℃ 作者:网络

医药生物行业内分化加剧,未来医药医板块内结构性投资机会将是常态

医药生物行业内分化加剧,未来医药医板块内结构性投资机会将是常态

出品|每日财报

作者|刘雨辰

1月17日,第二批国家组织药品集中采购在上海开标,此批药品集中采购选择了33个品种,覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,涉及100多家医药生产企业。几个市场重点关注品种的中标结果纷纷流出,其中有消息称,在药品集采阿卡波糖竞标中,华东医药的子公司中美华东出局。

这一爆炸性的消息一经发出,华东医药(000963.SZ)立马放量下跌,全天成交20亿元,以历史新高的成交量跌停。

《每日财报》注意到,在此轮集采中,阿卡波糖的竞标企业有中美华东(华东医药旗下子公司)、绿叶制药以及拜耳,三家报价分别是13.96元,9.6元和5.42元,规格都是50mg/30片,拜耳折算单片价格为0.1807元,比规定的最高有效申报价0.8353元还低了近80%。阿卡波糖是华东医药的主力产品,年销售额超20亿元,失去了这一阵地,股票市场产生巨震也是情理之中的事情。

图片截取自:东方财富

医保谈判和带量采购带领的影响

何为带量采购?

简单来说就是政府以招标的方式采购药企生产出来的药,在药品供应量能满足市场需要的前提下报价最低的三家纳入政府采购目标。那这样就导致药企都通过压低价格来获得市场份额,药企与药企之间直接开启拼刺刀模式,大家都没钱赚。所以这个政策直接导致医药板块颤抖,但消费者受益,看病贵的问题得以解决,所以其实是利益从药企的手中转移到了消费者的手里。

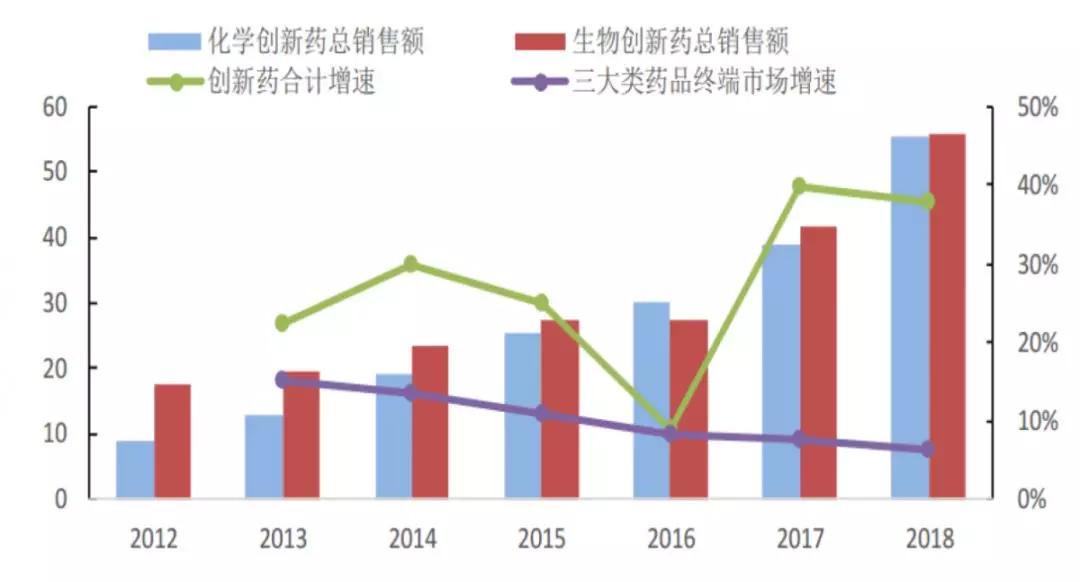

医保目录国家级准入谈判始于2017年版医保目录制定开始,通过对药品临床需求、疗效价值、重大创新品种进行谈判后纳入医保,极大促进了创新药的放量,激发了企业转型创新的意志和决心。当前国家医保目录已经完成3批谈判,谈判品种数量飞速增长,创新药以价换量前景光明。

2018 年国家开始整体谋划带量采购,于2018 年11月通过《国家组织药品集中采购试点方案》,2019年4月,4+7区域开始执行带量采购,4+7包括四个直辖市(北京、天津、上海、重庆)和七个城市(沈阳、大连、厦门、广州、深圳、成都、西安),2019年9月,带量采购由4+7区域扩围到全国,预计将于2020年开始执行。2019年10月,各省市发文计划于年底全面开始第二轮集采以探索全国最低的医保支付标准,从长远看,仿制药领域带量采购将成为常态化。

在这一背景下,投资者必须要尽快适应医药板块的投资环境,找到正确的投资逻辑和思路是非常重要的,很多悲观的投资者干脆放弃医药板块,其实这种消极的情绪本身就是完全有悖于投资理念的,另一方面,伴随人口老龄化的到来,医药市场将会是一个巨大的蓝海。

数据统计,1963年至1973年是我国人口出生高峰期,这个阶段出生的人口占比达到30.82%,且逐步进入60岁,根据卫生统计年鉴的数据,60岁以上人群的患病率是25-45岁人群的4-10倍,因此人口结构的变化将带来临床医疗需求的大幅提高,进而辐射整个医药板块。在医保谈判和带量采购的背景下,我们的投资逻辑就是避重就轻,尽量选择受到负面影响较小的赛道。

四大投资赛道和赛车

创新药“以价换量”

目前国家政策鼓励研发创新,尤其是在现有品种价格持续下降的大背景下,创新品种的市场价值反而提升,利好创新性企业及产业链,研发投入力度大、品种进度靠前的企业将持续受到市场的青睐。

虽然我国药品市场整体增速持续放缓,但是创新药市场依然保持快速增长,创新药降价纳入医保后大概率可以实现“以价换量”,而且此次纳入的很多为2018 年新上市创新药,由于其价格较高,销量尚小,且疗效确切临床急需,降价有望带来明显的终端需求放量。这一赛道中的赛车一是业内创新龙头恒瑞医药,二是小而精的特色原料药公司美诺华。资本市场戏称,在医药投资的江湖中有一个不成文的共识,当你不知道买什么医药股的时候就买入恒瑞医药。

数据来源:WIND数据库

生物疫苗

疫苗这个赛道也是不受带量采购影响的。主做疫苗的A股就四、五家公司,具有一定的稀缺性。未来疫苗提价是大趋势,国家强制打的疫苗只能满足基本需求。而一些重大疾病的防疫,需要市场化的疫苗,比如宫颈癌疫苗,打一下都是要一两千块钱的,并且需求很大。所以供不应求的情况下,企业就有提价的动力,这也是疫苗行业未来会越来越好的逻辑。

从数据来看,随着长生生物事件影响逐渐消除,我国疫苗行业批签发量逐渐正常,行业总体保持平稳,而二类疫苗延续快速增长势头,如多联疫苗、HPV 疫苗及流感疫苗等现阶段依然无法满足临床需求,而国产大品种如13价肺炎疫苗等也即将上市,将进一步增强板块盈利水平。这一赛道以康泰生物和智飞生物以及华兰生物等公司为代表。

图为多种疫苗批签发数据

来源:中检院

医药流通和零售药店

医药流通是连接生产企业和下游医疗机构、零售终端的重要环节。流通企业通过规模化、专业化、现代化的物流配送体系,可以大大降低医药流通环节的成本。

根据《每日财报》的统计,医药商业行业的总体销售总额从2000年的1505亿元增长到2018年的21586亿元,19年间增长13.34倍,行业规模迅速扩大。2019年8月,米内网根据国家药品监督管理局南方医药经济研究所统计数据,公布了2019年上半年我国三大终端六大市场的药品销售额为9087亿元,同比增长5.8%,其中,公立基层医疗终端市场份额近年有所上升,2019年上半年的占比为9.9%。由于带量采购导致行业集中度提升,而头部的药店企业通常又具有优质的渠道,所以对于医药流通行业,也是强者恒强的格局。

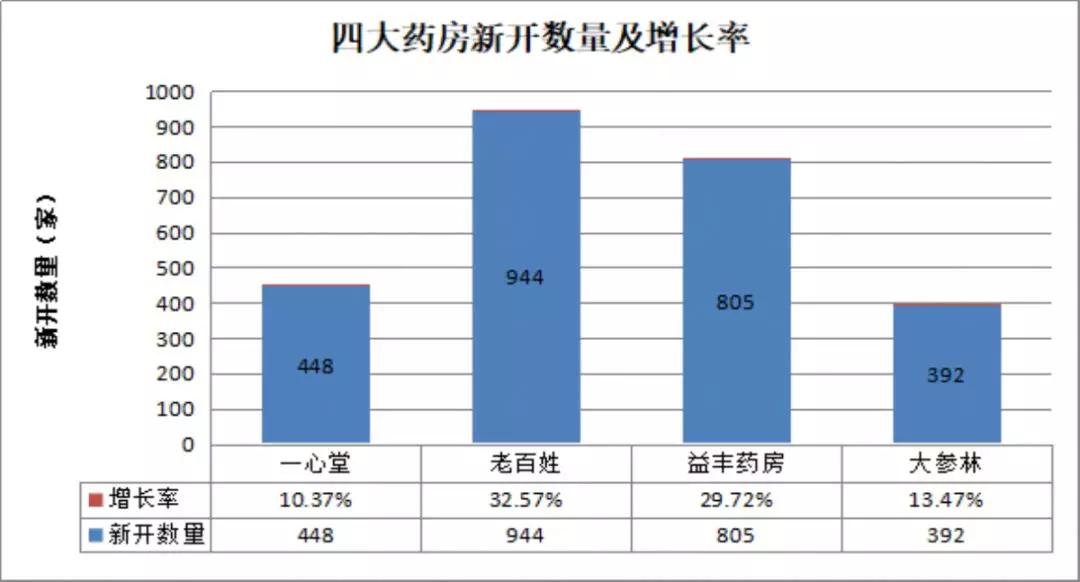

按照中国市场的规模来看,医药零售行业将会出现一家千亿市值的头部公司,所以这个赛道长期来看也是向上的。这一赛道市场最为关注的是四朵金花,作为连锁药店龙头企业,四家上市药店企业在扩张过程中也是兼顾新建和并购门店两种模式。2019年前三季度,一心堂、老百姓、益丰药房、大参林的门店净增加量分别为 448、944、805、392家,年化的门店增长率分别为 10.37%、32.57%、29.72%、13.47%。

数据来源:WIND数据库

数据来源:WIND数据库

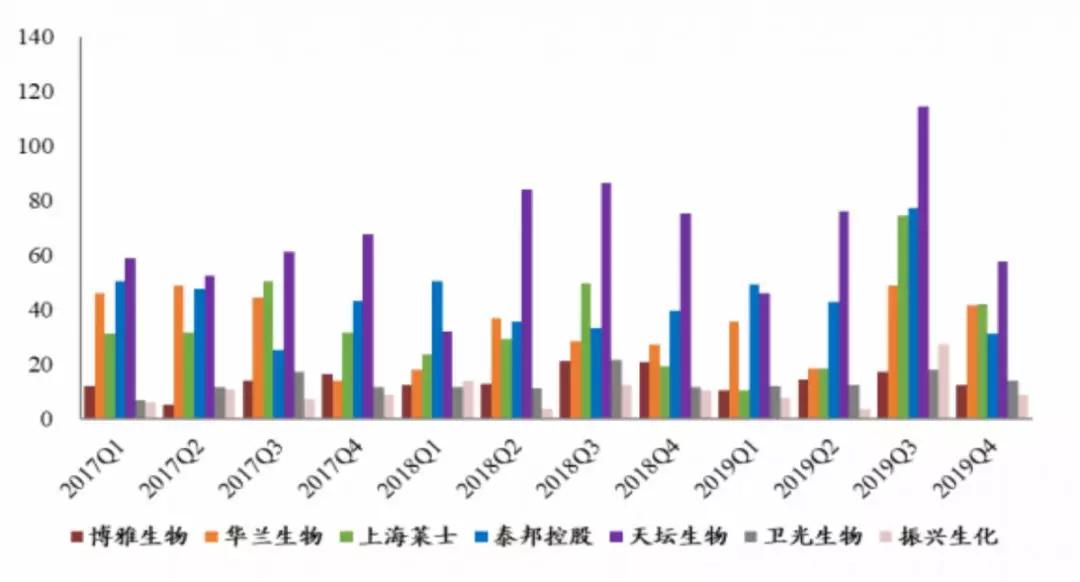

血制品

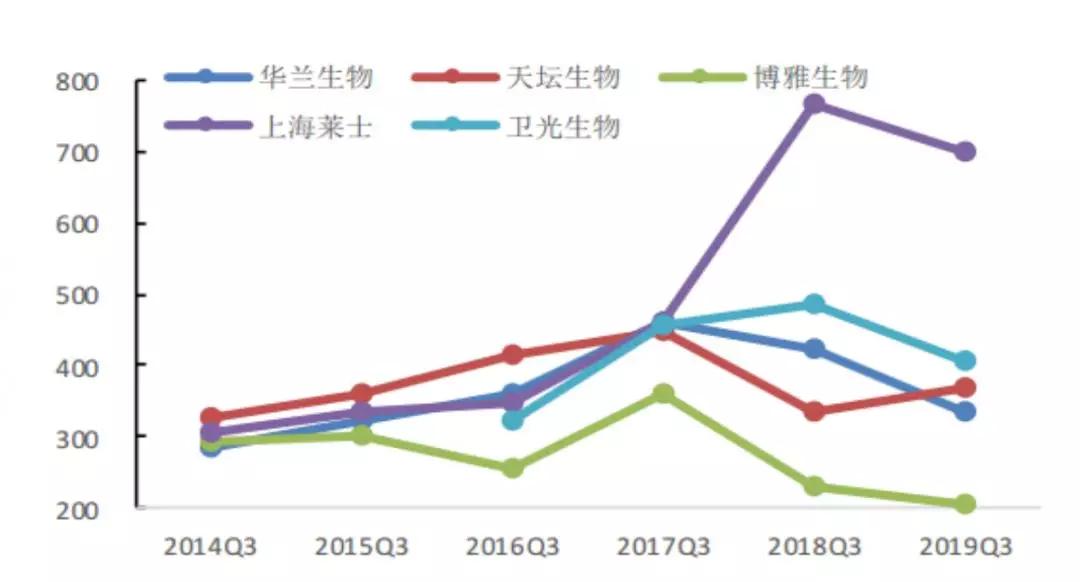

2019年前三季度,五家血制品上市公司整体存货周转天数相较于上年同期有明显缩短,表明渠道端库存压力大幅减少,血液制品行业回暖。

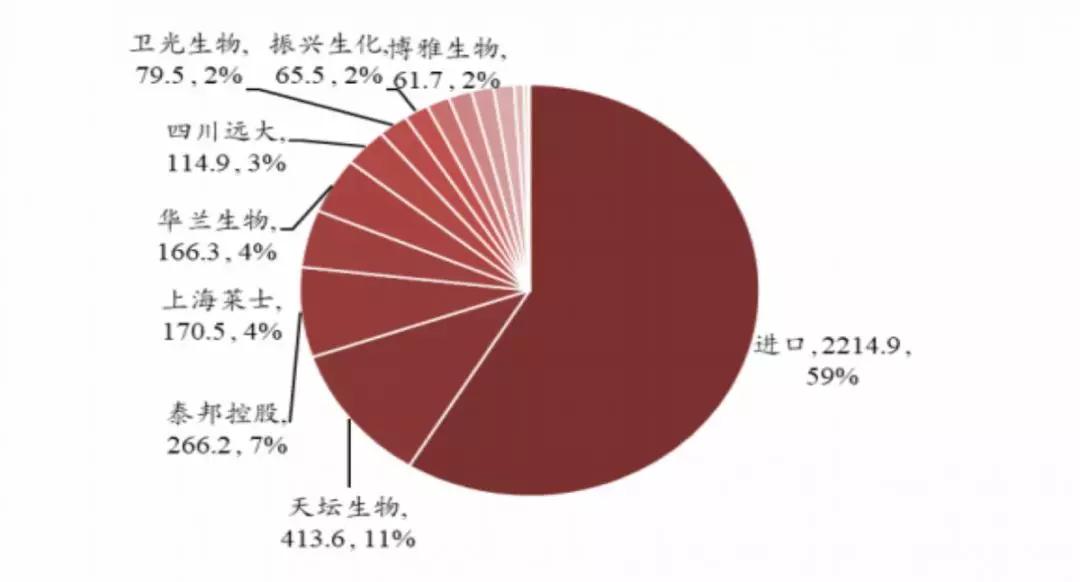

受益下游需求持续提升,白蛋白市场规模依然有望长期稳中有升。2019年国内人血白蛋白批签发量为5240.2万支(换算成10g/支),同比增长14.6%,其中国产批签发为2072.3万支,同比增长19.4%,进口批签发为3167.9万支,同比增长11.6%。

参考国际血制品行业产品结构,静注免疫蛋白等新品种有望接力白蛋白成为行业未来新的增长点,我国血制品行业未来投资方向也将由之前重规模效应转变为关注产品结构调整,但目前还是以白蛋白为主要。这一赛道的龙头羊是天坛生物和华兰生物。

图为前三季度血制品企业周转天数变化

数据来源:WIND数据库

图为2019年国内人血白蛋白批签发情况

图为国内企业静注免疫蛋白签发情况

展望2020年,医疗体制改革步伐仍有可能提速,以药养医、销售驱动的旧时代已逝去,研发驱动与临床应用价值将成为衡量企业价值与成长性的主要标准。医药生物行业内分化加剧,未来医药医板块内结构性投资机会将是常态,同时医药板块的投资逻辑也要随之改变,我们要跟得上市场的变化。

(此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)