作为智能控制器龙头,拓邦股份现在的估值怎么看?

时间:2020-01-10 20:54:11 热度:37.1℃ 作者:网络

在过去的2019年,科技领域的消费电子板块一直受到资金关注,妖股频出,尤其是以5G、芯片、华为苹果概念等板块为代表,不少个股出现遥遥领先的可观涨幅。

经不完全统计,在2019年,有将逾百家科技股的涨幅实现翻倍,其中包括二十多只个股涨幅超过5倍,次新股卓胜威成为市场中的带头大哥,2019年6月18日上市至今仅半年时间,期间累计涨幅已超过10倍,可谓极其惊人。

但随着市场情绪的逐渐理性,一些高位的个股开始出现滞涨或者调整态势,而一些估值较低并且股价尚处低位的个股开始受到资金的关注。

拓邦股份(002139.SZ)作为一家消费电子板块的智能控制器为主业的个股,近期持续受到市场资金关注,股价从低位4.7元附近连续碎步攀升,突破年线后明显企稳,股价也创出近两月新高。但从市盈率来看,目前也仅有16.51倍,同时作为一家集合无线耳机、物联网、人工智能、智能家居、阿里巴巴概念等性感题材的上市公司,这么低的市盈率在市场中还是比较少的。

(图片来源:同花顺)

虽然从股价上,拓邦股份已经有所涨幅,但去年累计涨幅也仅堪堪跑赢创业板指数,相比其它多数动辄翻倍的个股来看,这种表现实在不够看。

拓邦股份成立于1996年,2007年在深交所挂牌上市,主营业务包括智能控制器、电机和锂电池三大部分,从公司2019年半年报来看,智能控制器营收占比稳定在80%左右,电机和锂电池两者营收占比15%左右。

智能控制器作为拓邦股份最核心的业务,又称为控制面板,通常体现为一块印刷线路板,上面焊接电线及各类器件,核心部件是以微控制器芯片,依据不同功能要求辅以外围模拟及数字电子线路。

公司在这一领域技术积累已经超过20年,涉及的产品也非常多,官网上就列示了5大类57个品种,包括家用电器、电动工具、医疗工控、智能电源和智能家居等行业。但从销售额来看,公司产品在家用电器一直占据大头,销售占比可达到50%;另外,电动工具方面占比30%左右。

在智能控制器产业链条上,拓邦股份作为中游控制器方案解决商,负责研发制造各类控制器,调试硬件和软件算法。上游是元器件供应商,提供各类芯片、被动元器件和PCB板等原材料,由于应用场景不同,单片机的规格也不一样,随着多功能家电、汽车电子等较复杂应用场景的增加,未来8位单片可能都将升级为32位单片机性能,这将对处于中游的企业带来成本增加的压力。

从下游客户来看,主要包括汽车电子、家用电器和电动工具等行业。根据联讯证券研究报告,汽车电子的需求占比最高,达到23.30%,但也要求最复杂,目前这一块主要被博士等欧美日企业把控;其次,就是家用电器和电动工具,分别占比13.70%和12.90%。目前拓邦股份的重点服务对象主要在家用电器和电动工具这两块,两方面营收在公司智能控制器板块收入占比达80%。但从公司最新回答投资者提问来看,公司目前在汽车电子领域也有相关应用,包括汽车方向盘开关、电子水泵、充电桩等系列产品。

从影响公司营收最大的下游家电来看,智能控制器是智能家电的核心部件,受益消费者对智能家居的需求旺盛,未来智能家电渗透率提高将给智能控制器行业提供稳定的市场增量。根据艾瑞咨询的数据,2017年智能家电市场空间达2828亿元,未来三年复合增长率超20%,预计2020年市场规模将达到5155亿元。

现状上,目前我国智能控制器行业经过近几年的大幅调整后,随着国内经济企稳,尤其是下游家电行业盈利复苏,下游需求增加将带动智能控制器的发展。根据华创证券报告,预计2020年我国智能控制器市场规模将达到1.55亿元。

但从市场竞争来看,还是相当激烈的,单A股市场中来看,除了拓邦股份外,还有和而泰(002402.SZ)、和晶科技(300279.SZ)、英唐智控(300131.SZ)、朗科智能(300543.SZ)等。由于下游需求和业内产能分散,目前行业内还没有哪一家企业具有明显较高的市场占有率,市场集中度还比较较低。但从几个上市企业的经营情况来看,目前和而泰、拓邦股份排在第一梯队。

另外,公司从2006年涉足锂电池行业,产品的主要重心在于储能及小动力领域。目前,公司储能业务在海外,占比超过60%;小型动力市场主要分布于国内,应用涵盖物流车、叉车、电动工具等领域。

成果上,公司曾中标中国移动2017-2018年度铁塔以外基站用磷酸铁锂电池产品集中采购项目;而且近期公司在在互动易表示,已经批量供货无线耳机的电池控制、保护部件。但总体来看,公司在这一块业务还处于孵化期间,营收规模还比较少,从公司2019年半年报来看,半年收入为1.36亿元,占营收比为7.74%,同比增速达34.02%,是公司三大主营业务中增速最大的。

还有,公司从2009年开始涉足高效电机业务,2015年通过收购研控自动化55%股权扩大了业务。高效电机因其高效节能、低噪音、寿命长的优越性能,正在逐步替代传统电机,广泛应用于电动工具、家用电器、医疗器械、汽车电装、工业设备及机器人等领域。公司前几年电机业务收入大增,主要源于收购对象完成了业绩承诺,但从2019年的中报来看,这一块业务明显放缓,前半年实现营收约1.3亿元,同比下滑0.09%。

公司整体业绩上,从2007年上市以来,一直保持不错的业绩增长速度。营业收入方面,从2007年的4.68亿增长到2018年的34.07亿,年均复合增长率达到19.78%;归母净利润从2007年的0.21亿增长到2018年的2.22亿,年均复合增长率达到23.91%。

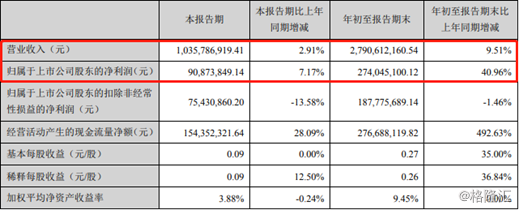

而从公司2019年的三季报来看,营收增速有所放缓,但归母净利润依然保持强劲增长。2019年1-9月,公司共实现营业收入27.91亿元,同比增长9.51%;归母净利润为2.74亿元,同比增长40.96%。

而公司的归母净利润的增速一直显著高于营收增长速度,说明公司管理效率较高,管理费率和销售费率控制较好;另外公司产品有所提价,毛利率水平也有一定程度的提升。

估值上,截至2020年1月20日,公司动态市盈率还不到20倍,市净率为2.56,均处于近五年的低位。

而主业同属于智能控制器第一梯队的和而泰,目前动态市盈率为37.57倍,市净率为6.51倍(同花顺数据),另外A股市场中电子设备制造行业的市盈率中值更是达到56.60倍。相比之下,拓邦股份当前估值仍具有明显优势。

根据此前中金公司、国信证券、天风证券、民生证券四家机构的预测,一致预期该公司2019年度归母净利润达3.0亿元,同比增长35.05%。若该公司能完成预期业绩,以归母净利润为基准,按照消费电子行业普遍较低位PE的30倍,拓邦股份的理论合理市值会在90亿元之上,离目前公司60亿元的市值依然有50%的升幅。

就目前而言,公司的前三季度已经完成2.74亿元的净利润,离机构预测值仅有10%不到,也即0.26亿净利润的距离,剩下的四季度季度,能否达成预期目标或会不会出现亮点,由时间来验证了。